Характеристика финансово-хозяйственной деятельности СПК “Прогресс-Вертелишки”

Оценка готовой продукции животноводства

Документальное оформление использование и выбытие продукции крупного рогатого скота

Организация учёта продукции крупного рогатого скота в местах её хранения и на ферме

Бухгалтерский учёт движения готовой продукции крупного рогатого скота

Аналитический учёт готовой продукции животноводства и его совершенствование

Навигация

Оценка готовой продукции животноводства

Организация учёта выпуска и движения готовой продукции крупного рогатого скота

49418

знаков

1

таблица

0

изображений

1.2 Оценка готовой продукции животноводства

Продукцию сельскохозяйственного производства принимают на учёт в определённой оценке. Продукцию, поступившую из производства в течение года, приходуют и списывают в расходно-плановой себестоимости. Это связано с тем, что фактическая себестоимость произведённой продукции в течение года неизвестна. В конце года, после составления отчётных калькуляций и определения фактической себестоимости продукции хозяйства, определяют разницу между фактической и плановой себестоимостью продукции и на суммы выявленных разниц производят корректировку записи.

При превышении фактической себестоимости над плановой делают дооценку, а в случае если фактическая себестоимость окажется ниже плановой – уценку (сторнировочную запись). После корректированных записей сельскохозяйственная продукция, полученная из производства в отчётном году, будет учтена на фактической себестоимости,

Однако, не для всех видов продукции устанавливается плановая оценка. Побочная продукция животноводства оценивается по ценам возможной реализации. Причём эта оценка в конце года не корректируется.

Продукция низшего качества должна учитываться по ценам более низким, чем цены, установленные на полноценную продукцию.

Покупную продукцию учитывают по ценам приобретения с учётом расходов по её заготовке и доставке в хозяйство (фактической себестоимости). Состав расходов по доставке и заготовке продукции животноводства на предприятиях определён «Основными положениями по составу затрат, включаемых в себестоимость продукции (работ, услуг) ». В соответствии с этим положением стоимость продукции животноводства формируется исходя из цены её приобретения, наценок, комиссионных вознаграждений, а также расходов на транспортировку, доставку и хранение, осуществляемых сторонними организациями.

Продукция собственного производства, переходящая на следующий год оценивается по фактической себестоимости.

Если же продукция закупалась от граждан по договорам, то она оценивается по договорным расчётным ценам, а принятая от населения для реализации – по договорным со сдатчиком ценам.

Полученный в хозяйстве приплод в течении года оценивают : телят в молочном скотоводстве – по плановой себестоимости 1 головы приплода; в мясном скотоводстве телят оценивают исходя из живой массы телёнка при рождении и фактической себестоимости одного центнера живой массы телят отёмышей прошлого года.

Кругооборот средств предприятия завершается реализацией продукцией, превращением средств из товарной формы в денежную.

Оценка играет большую роль в организации учёта готовой продукции животноводства. С развитием рыночных отношений эта оценка усложняется, т.к. рыночные цены подвержены значительным колебаниям, что вызывает изменения в стоимости материалов. Изменение стоимости материалов оказывает существенное влияние на стоимость сельскохозяйственной продукции и, в конечном счёте, на финансовый результат.

1.3 Документальное оформление поступления готовой продукции крупного рогатого скота

От животноводства СПК «Прогресс–Вертелишки» получает разнообразные виды ценнейших продуктов питания и продукции, которая является сырьем для пищевой, легкой и другой отраслей промышленности.

Важную роль в сохранности и оприходовании полученной из производства продукции играет своевременное её оформление приходными документами.

В первичном учёте в отрасли животноводства используется большое количество разнообразных документов, на основании которых производятся все последующие записи в учёте. Можно выделить следующие группы документов : документы по учёту затрат труда, предметов труда, по использованию средств труда, по учету выхода продукции, прироста живой массы и приплода.

Учет молока, надоенного от основного стада крупного рогатого скота на фермах, ведётся в Карточке учёта надоя молока. Данный документ в СПК « Прогресс – Вертелишки» не применяется, но для большей глубины этого вопроса мне бы хотелось описать этот документ. Карточка ведётся заведующим фермой или другим лицом, в обязанности которого входит выполнение учётных функций. Открывают её на каждую доярку ежемесячно. Ежедневно после каждой дойки записывают данные о количестве надоенного молока утром, в полдень, вечером, а так же проставляют процент жира, содержащегося в нём. В конце рабочего дня доярка подписью в карточке подтверждает количество надоенного молока. Карточка составляется в одном экземпляре и в течении месяца хранится на ферме. При проведении контрольных доек в карточке делается соответствующая запись. Она позволяет подсчитывать итоги по надою молока за день, декаду и другой период времени. По мере необходимости эти итоги могут заноситься в накопительные и сводные бухгалтерские регистры. В конце месяца в сроки, установленные графиком документооборота, карточка учета надоя молока с ведомостью движения молока сдают в бухгалтерию хозяйства.

Наряду с описанным выше документом вместо карточек учёта надоя молока в СПК « Прогресс – Вертелишки » для учёта молока используется Журнал учета надоя молока (приложение 1). Этот документ заполняется по группе доярок и рассчитан на полмесяца. В журнале отражается надой молока за утро, полдень и вечер отдельно. Количество надоенного молока каждой дояркой записывается лаборантом. В конце рабочего дня доярки расписываются в журнале за общее количество надоенного ими молока за день, затем ставит свою подпись заведующий фермы. В журнале отражаются так же результаты контрольной дойки, что позволяет использовать его и для целей улучшения зоотехнической работы на ферме. Подсчитанные в нём итоги ( по вертикали- количество надоенного молока за день и по всей ферме, а по горизонтали – количество молока, надоенного каждой дояркой за отчётный период) позволяет по окончании 15 дней получить необходимые обобщённые данные для оприходования молока и начисления оплаты труда работникам животноводства. Оформленный журнал с оправдательными расходными документами сдаются в бухгалтерию хозяйства.

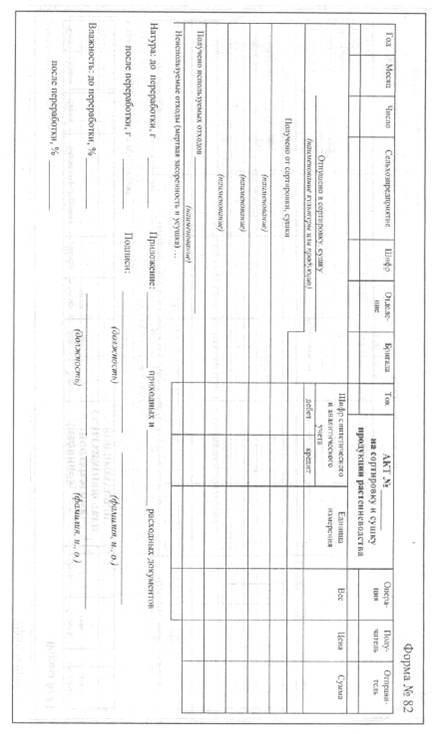

Первичный учёт на товарно–молочной ферме завершается заполнением Ведомости движения молока (приложение 2), которая предназначена для ежедневного учёта поступления и расходования молока. Этот документ составляется в одном экземпляре. Ежедневно кроме надоя в нём указывают расход молока по различным направлениям : использование, израсходовано на выпойку телят, поросят, продажа государству, на рынке, общественное питание, заготовительным организациям и так далее. В ведомости так же указывают остаток молока на конец дня и процент жира. В конце месяца, в сроки, установленные графиком документооборота, ведомость движения молока вместе с другими первичными документами по расходу и приходу сдаются в бухгалтерию хозяйства.

Одним из каналов поступления молока является сдача его населением. Для оприходования молока, принятого от населения в СПК

«Прогресс–Вертелишки» используется ведомость произвольной формы. Здесь же мне хотелось бы описать как принимается молоко от населения и в каких специальных документах этот процесс должен отражаться.

Молоко от населения принимают в специально выделяемых помещениях вне территории молочных ферм. Учёт молока, принятого от населения, обычно ведут в Журнале учёта приёмки ( закупки) молока от граждан. Каждая запись о сдаче молока подтверждается подписью сдатчика. Содержание жира в молоке определяют по каждой пробе, остальные качественные показатели анализируются в случае сомнения свежести и натуральности сдаваемого молока. По результатам анализа в журнале указывают содержание жира и количество молока в пересчёте на базисную жирность. Умножением количества молока ( в пересчёте на базисную жирность ) на закупочную цену, действующую по месту её приёма, определяют сумму, причитающуюся сдатчику ( без возмещения транспортных средств ). Одновременно с записью в журнале учёта приёмки ( закупки ) молока делают запись в Книге учёта приёмки ( закупки ) молока от граждан, которая принадлежит сдатчику молока.

Для успешного управления животноводством нужна чёткая организация получения своевременной и достоверной информации о всех изменениях в составе стада, располагая которой можно провести экономически обоснованный анализ эффективности отрасли.

В составе молодняка животных и животных на откорме за период его выращивания происходят различные изменения : увеличение поголовья за счёт получения приплода, увеличение его веса, продажа государству, перевод его в другие учётные группы, забой, прочая продажа и другие. Все процессы оформляют установленной первичной документацией. Поступление молодняка учитывают следующим образом.

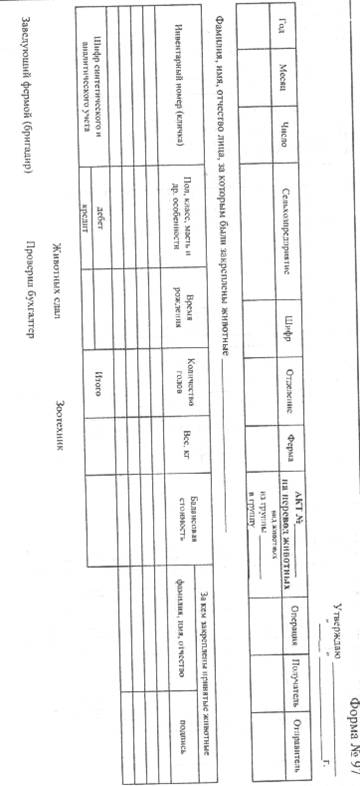

Приплод животных принимается на учёт в обязательном порядке в день его рождения. В это же время комиссия в составе ветврача, зоотехника, заведующего фермой и лицо, за которым закреплено животное, составляют Акт на оприходование приплода животных (приложение 3). Акт в двух экземплярах оформляется заведующим фермой в день получения приплода. Акт составляется по каждому виду животных отдельно. По истечении дня первый экземпляр с подписями лиц, принимавших участие в его составлении ( включая ветврача ), представляется в бухгалтерию хозяйства. Второй экземпляр остаётся на ферме и служит основанием для записей в Книге учёта движения скота и птицы и составления отчёта о движении скота и птицы на ферме.

Животные закупленные у населения для доращивания и откорма оприходуются по Акту на на передачу ( продажу), закупку скота и птицы по договорам с гражданами (приложение 4). Приём скота производится комиссией по данным зоотехнического и ветеринарного осмотра. Определяется упитанность и живая масса животных. В акте указывают вид животного, порода, возраст, количество голов, цена и сумма и от кого получено животное.

Продукция, получаемая от выращивания молодняка крупного рогатого скота – привес животных. Для определения привеса молодняка крупного рогатого скота и взрослых животных на откорме их взвешивают. Взвешивает животных зав.фермой в присутствии лиц, за которыми они закреплены.

Ежемесячно в СПК « Прогресс – Вертелишки » на фермах животных взвешивают. Результаты взвешивания по каждому инвентарному номеру на начало и конец месяца регистрируют в Ведомости взвешивания животных (приложение 5). Ведомость составляет заведующий фермой во время проведения периодических и выборочных взвешиваний. Наряду с ним в состав комиссии по взвешиванию животных входит зоотехник хозяйства и лица, за которыми закреплены животные. Все они подписывают ведомость. Общие итоги ведомости записываются в Книгу учёта движения скота и птицы, которое ведётся по предприятию в целом, а так же используется для составления расчёта определения привеса. Ведомость взвешивания животных в конце месяца сдаётся в бухгалтерию хозяйства для выполнения соответствующих бухгалтерских записей и начисления заработной платы работникам, обслуживающих животных. Затем по данным ведомостей взвешивания животных заведующий фермы составляет Расчет привеса животных (приложение 6). Составляется он в одном экземпляре не реже одного раза в месяц. В конце месяца расчёт привеса вместе с другими документами сдаётся в бухгалтерию хозяйства для оприходования привеса и начисления оплаты труда лицам, которые осуществляли уход за животными и их содержанием.

Похожие работы

... была завезенная кобыла из соседнего Кармаскалинского района, не прошедшая должный ветеринарный контроль, и принадлежавшая частному лицу. 2.5 МЕРОПРИЯТИЯ ПО ПРОФИЛАКТИКЕ И ЛИКВИДАЦИИ ВИРУСНОГО ЛЕЙКОЗА КРУПНОГО РОГАТОГО СКОТА В СПК «ИНТЕРНАЦИОНАЛ» ИШИМБАЙСКОГО РАЙОНА РЕСПУБЛИКИ БАШКОРТОСТАН Согласно требованиям законодательства в неблагополучных хозяйствах проводятся следующие мероприятия: ...

... учете, поскольку в сельском хозяйства нет непосредственной функциональной зависимости между объемом производственных затрат и выходом продукции. Организация бухгалтерского учета на сельскохозяйственных предприятиях идентична организации его в промышленности, строительстве, торговле и должна соответствовать единой методологии учета, действующей в Республике Казахстан[5]. Бухгалтерский учет на ...

... реализацию или по системе предоплаты. Таким образом, вышеизложенные предложения будут способствовать совершенствованию организации расчетов и их учета, снижению кредиторской задолженности и укреплению финансового состояния ООО «Рудничное». Что касается совершенствования в области выпуска готовых изделий, то во многом это касается вопросов экономического анализа. Таким образом, после анализа ...

... на откорме по своей экономической характеристике относятся к предметам труда и входят в состав оборотных средств. В процессе содержания животных на выращивании и откорме СПК «Родина» расходует средства и получает продукцию в виде прироста живой массы. Особенностью выращивания молодняка является переход его при достижении определённого возраста из состава предметов труда в состав средств труда, ...

0 комментариев