Положения по бухгалтерскому учету, утверждаемые приказами Минфина РФ

Анализ бухгалтерской (финансовой) отчетности

Бухгалтерская (финансовая) отчетность ООО «Колос»

Бухгалтерский баланс (форма № 1) определяет коэффициенты ликвидности и платежеспособности, по которым оценивают финансовое положение предприятия

Навигация

Бухгалтерский баланс (форма № 1) определяет коэффициенты ликвидности и платежеспособности, по которым оценивают финансовое положение предприятия

Бухгалтерская отчетность как основной источник данных, используемых для финансового анализа

45550

знаков

2

таблицы

0

изображений

1. Бухгалтерский баланс (форма № 1) определяет коэффициенты ликвидности и платежеспособности, по которым оценивают финансовое положение предприятия.

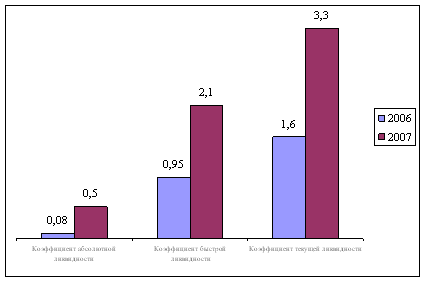

Коэффициент текущей ликвидности ООО «Колос» меньше 1,5 это означает, что предприятие не справляется со своими текущими обязательствами.

Коэффициент абсолютной ликвидности также меньше 0,15 говорит о том, что ООО «Колос» в ближайшее время не сможет погасить свои обязательства.

Коэффициент соотношения собственных и заемных средств по данным бухгалтерского баланса получился отрицательным (-0,850), т.е. меньше рекомендуемого значения (0,7). Этот коэффициент показывает то, что ООО «Колос» зависит от привлеченных средств.

Коэффициент автономии также отрицательный (-5,648), следовательно, финансовое положение предприятие не устойчивое.

Коэффициент маневренности собственного капитала больше оптимального значения (0,5) - 1,020; это означает, что предприятие пополняет оборотные средства за счет собственных оборотных источников.

Результаты анализа показателей ликвидности и платежеспособности ООО «Колос» позволяют характеризовать финансовое состояние исследуемого предприятия как неплатежеспособного.

2. Отчет о прибылях и убытках (форма № 2) дает представление о тенденциях развития предприятия, его финансовых и производственных возможностях не только в прошлом и настоящем, но и будущем.

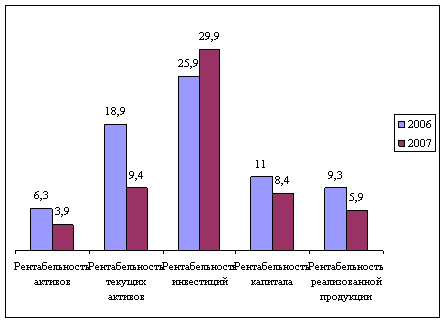

По данным формы № 2 в 2006 г. ООО «Колос» получило убыток в размере 6790 тыс. руб.; это произошло за счет того, что валовая прибыль получилась отрицательной (- 1414 тыс. руб.); получился убыток от продаж в результате увеличения коммерческих расходов (-2496 тыс. руб.); из-за увеличения прочих расходов предприятие получило убыток до налогообложения – 6585 тыс. руб.

Данные показатели говорят о том, что деятельность предприятия является убыточной, т.к. расходы превышают доходы.

3. Отчет о движении денежных средств (форма № 4) позволяет проводить анализ денежных потоков по предприятию в целом, а также в разрезе основных видов деятельности и по центрам ответственности. Информация о движении денежных средств предприятия полезна в качестве базы для оценки ее способности привлекать и использовать денежные средства.

Анализ денежных потоков служит основой оценки и прогнозирования платежеспособности предприятия, позволяет более объективно оценить его финансовое положение.

Чистые денежные средства от текущей деятельности ООО «Колос» составили в сумме 2 тыс. руб., следовательно, все полученные средства направляются на покрытие расходов.

Таким образом, предприятие ООО «Колос» является потенциальным банкротом, т.к. предприятие не справляется со своими текущими обязательствами и в основном зависит от привлеченных средств. А вот коэффициент маневренности собственного капитала ООО «Колос» больше в два раза нормативного значения, это означает, что предприятие способно поддерживать уровень собственного оборотного капитала и пополнять оборотные средства за счет собственных оборотных источников.

ЗАКЛЮЧЕНИЕ

Рассмотренные в работе вопросы позволяют сформулировать ряд общих выводов и положений.

К числу основных обобщений можно отнести следующие выводы:

1. Порядок составления бухгалтерской (финансовой) отчетности регулируется такими нормативно - правовыми актами, как Федеральным Законом «О бухгалтерском учете», Гражданским кодексом РФ, а также ПБУ 4/99 и методическими указаниями.

Кроме российских стандартов, существуют и международные стандарты финансовой отчетности, которые регулируют бухгалтерскую (финансовую) отчетность, а именно: МСФО 1, МСФО 7 и МСФО 8.

2. Бухгалтерская (финансовая) отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности организации за отчетный период. Она является завершающим этапом учетной работы.

Бухгалтерская (финансовая) отчетность используются внешними пользователями для оценки эффективности деятельности организации, а также для финансового анализа в самой организации. Отчетность необходима для оперативного руководства хозяйственной деятельностью и служит исходной базой для последующего планирования.

3. Объектом исследования курсовой работы является ООО «Колос», которое осуществляет производства и оптово-розничную торговлю на основании устава Общества.

Элементом системы регулирования бухгалтерского учета является учетная политика ООО «Колос».

На основе данных синтетического и аналитического учета ООО «Колос» составляет годовую бухгалтерскую отчетность, включая период с 1 января по 31 декабря включительно.

Годовая бухгалтерская отчетность ООО «Колос» состоит из: бухгалтерского баланса, Отчета о прибылях и убытках, Отчета о движении денежных средств и Приложения к бухгалтерскому балансу.

Баланс ООО «Колос» на начало отчетного года составил 1744 тыс. руб., а на конец - 2110 тыс. руб.

В «Отчете о прибылях и убытках» практически все показатели стоят в круглых скобках, это означает, что предприятие ООО «Колос» имеет отрицательные суммы. Отрицательная сумма также стоит и по стр. 190, которая показывает, что ООО «Колос» получил за 2006 г. чистый убыток в размере 6790 тыс. руб.

В «Отчете о движении денежных средств» предприятие отражает движение денежных средств только по текущей деятельности.

Остатки денежных средств на начало отчетного года составили 21 тыс. руб., а на конец отчетного периода - 23 тыс. руб.

Наконец, в состав годовой бухгалтерской отчетности входит форма Приложение к бухгалтерскому балансу. В ней предприятие приводит данные о наличии и движении в течение отчетного периода некоторых активов, расходов и обязательств.

Суммы по заполненным разделам совпадает с суммами бухгалтерского баланса.

4. На основе данных бухгалтерской (финансовой) отчетности ООО «Колос» за 2006 г. можно провести финансовый анализ, используя коэффициенты ликвидности и платежеспособности. Данные показатели позволят судить о кредитоспособности предприятия, т.е. о возможности своевременно и в полном объеме рассчитаться по своим краткосрочным обязательствам.

Данные бухгалтерской отчетности и результаты анализа показателей ликвидности и платежеспособности ООО «Колос» позволяют характеризовать финансовое состояние исследуемого предприятие как неплатежеспособное, т.к. предприятие не справляется со своими текущими обязательствами и в основном зависит от привлеченных средств. Для этого предприятию необходимо: увеличивать оборотные активы и собственный капитал, а уменьшать краткосрочные обязательства, путем сокращения например затраты по тем видам деятельности, которые являются убыточными (мельница), производить только ту продукцию, которая пользуется наибольшим спросом и т.д.

Таким образом, предприятию ООО «Колос» рекомендуется: включить в учетную политику раздел, который непосредственно будет касаться бухгалтерской (финансовой) отчетности; составлять оборотно-сальдовую ведомость и уже на основании ее формировать годовую бухгалтерскую отчетность; более глубоко изучать и анализировать бухгалтерскую (финансовую) отчетность; наиболее полно раскрывать статьи баланса в форме № 5; составлять пояснительную записку для более детального изучения своей деятельности и для финансового анализа.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации. Часть первая, вторая, третья: принятые Государственной думой 21.10.1994 г., 22.12.1995 г. и 01.11.2001 г. (с учетом изм. и доп.).

2. Федеральный закон « О Бухгалтерском учете» от 21. 11. 1996г. № 129- ФЗ. (в ред. Федеральных законов от 23.07. 1998г. № 123- ФЗ и др.).

3. Федеральный закон «Об обществах с ограниченной ответственностью» от 08.02.1998г. № 14-ФЗ (в ред. Федеральных законов от 11.11. 1998г. № 96-ФЗ и др.).

4. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: утверждено приказом Минфина РФ от 29.07.1998г. № 34-н. (с изменениями и дополнениями от 18.09.2006 г. №116н).

5. Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ № 1/98): утверждено приказом Минфина РФ от 09.12.1998г. № 60н (с учетом последующих изменений и дополнений).

6. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ4/99): утверждено приказом Минфина РФ от 06.07.99 г. №43н. (с учетом последующих изменений и дополнений).

7. Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99): утверждено приказом Минфина РФ от 06.05.1999 г. №32н (с учетом последующих изменений и дополнений).

8. Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99): утверждено приказом Минфина РФ от 06.05.1999 г. № 33н (с учетом последующих изменений и дополнений).

9. Приказ Минфина России от 22.07.2003г. № 67н «О формах бухгалтерской отчетности» (с учетом последующих изменений и дополнений).

10. Указания об объеме форм бухгалтерской отчетности: утверждены приказом Минфина РФ от 22.07.2003 г. № 67н.

11. Указания о порядке составления и представления бухгалтерской отчетности: утверждены приказом Минфина РФ от 22.07.2003 г. № 67н (с учетом последующих изменений и дополнений).

12. Астахов В.П. Бухгалтерский (финансовый) учет: Учебное пособие. / Астахов В.П. - Ростов н/Д: Издательский центр «МарТ», 2003. - 832с. - ISBN 5-241-00082-8

13. Банк В.Р., Банк С.В., Тараскина А.В. Финансовый анализ: учеб. пособие / Банк В.Р., Банк С.В., Тараскина А.В. – М.: ТК Велби, Изд-во Проспект, 2006. – 344 с. - ISBN 5-482-00022-2

14. Безруких П.С., Бакаев А.С., Врублевский Н.Д. и др. Бухгалтерский учет: учебник / под ред. П.С. Безруких. – 4-е изд.; перераб. и доп.- М.: Бухгалтерский учет, 2002.- 719с. ISBN 5-85428-147-3

15. Гусаковская Е.Г Анализ отчетности // Главбух. - 2006.- №1-1. – С. 45-48.

16. Гусаковская Е.Г Отчет о прибылях и убытках: что нового в его составлении // Бухгалтерский учет - 2007.- №1-1. – С. 38-39.

17. Кондраков Н.П. Бухгалтерский учет: учеб. пособие. – 5-е изд., перераб. и доп. / Кондраков Н.П. – М.: ИНФРА – М, 2007. – 717 с. – (Высшие образование). - ISBN 978-5-16-002317-5 (обл.)

18. Ларионов А.Д., Карзаева Н.Н., Нечитайло А.И. Бухгалтерская финансовая отчетность: учеб. пособие / А.Д. Ларионов [и др.]; по ред. А.Д. Ларионов. – М.: ТК Велби, Изд-во Проспект, 2005. – 208 с. - ISBN 5-482-00056-7.

19. Макальская М.Л., Фельдман И.А. Бухгалтерский учет: учебник для вузов. / Макальская М.Л., Фельдман И.А. – М.: Высшие образования, 2005.-443с. – ISBN 5-16-01590-6.

20. Маренков Н.Л., Веселова Т.Н. Международные стандарты финансовой отчетности. – (Серия «Высшие образование»). / Маренков Н.Л., Веселова Т.Н. - М.: Национальный институт бизнеса; Ростов-на- Дону: Феникс, 2005. – 288 с. - ISBN 5-16-002317-8.

21. Маркарьян Э.А. Финансовый анализ: учебное пособие – 6-е изд., перераб./ Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. – М.: КНОРУС, 2007. – 224 с. - ISBN 5-85971-680-Х.

22. Сотникова Л.В. Отчет о движении денежных средств и Приложение к бухгалтерскому балансу // Бухгалтерский учет - 2007.- №2-1, 25-29.

23. Мизиковского Е.А. Теория бухгалтерского учета: учебное пособие / под ред. Мизиковского Е.А. – М.: Юристь, 2001. – 400 с.- ISBN 5-7975-0364-6 (в пер.).

24. Терентьева Л.Ф. Бухгалтерская отчетность: практическое пособие / Л.Ф. Терентьева, Н.В. Драгункина. – М.: Издательство «Экзамен», 2006. – 240 с. - ISBN 5-472-01546-4.

25. Шалкин С.А. Новое в годовой отчетности // Главбух - 2007.- №1-1, 32-45.

Похожие работы

... : инфляция, научно-технический прогресс, изменения конъюнктуры рынка, общеэкономические изменения и т.д. 1.3 Конечные и промежуточные данные бухгалтерской отчетности как исходная информация в финансовом менеджменте Целью финансового анализа является оценка финансовых результатов, деловой активности и устойчивости финансового положения организации. Объектом финансового анализа может быть ...

... . Это позволяет определить, какие из основных задач финансового анализа и в какой степени, а также в какой очередности следует решать при выполнении комплексного анализа. §3. Информационная основа финансового анализа, его пользователи Информационными источниками для расчета показателей и проведенияанализа служат годовая, квартальная и месячная бухгалтерская отчетность, а также данные ...

... 2.2.2. АНАЛИЗ ПОКАЗАТЕЛЕЙ ДЕЛОВОЙ АКТИВНОСТИ Финансовые показатели /коэффициенты/ представляют собой относительные показатели финансового состояния организации. Для анализа финансового состояния ЗАО «ТОТУС» мы считаем целесообразным рассчитать, сравнить с базисными значениями и посмотреть динамику изменения показателей деловой активности. Деловая активность в финансовом аспекте проявляется ...

... второго этапа – ознакомление с пояснительной запиской к балансу. Это необходимо для того, чтобы оценить условия работы в отчетном периоде, определить тенденции основных показателей деятельности, а также качественные изменения в имущественном и финансовом положении хозяйствующего субъекта. Составляя первое представление о динамике приведенных в отчетности и пояснительной записке данных, необходимо ...

0 комментариев