Положения по бухгалтерскому учету, утверждаемые приказами Минфина РФ

Анализ бухгалтерской (финансовой) отчетности

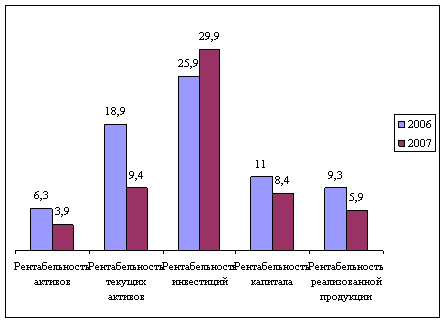

Бухгалтерская (финансовая) отчетность ООО «Колос»

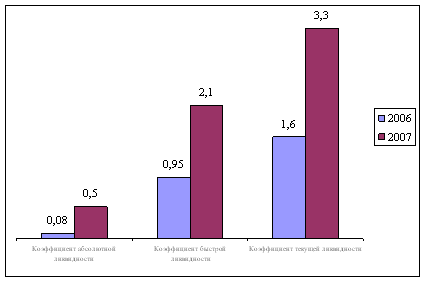

Бухгалтерский баланс (форма № 1) определяет коэффициенты ликвидности и платежеспособности, по которым оценивают финансовое положение предприятия

Навигация

Положения по бухгалтерскому учету, утверждаемые приказами Минфина РФ

Бухгалтерская отчетность как основной источник данных, используемых для финансового анализа

45550

знаков

2

таблицы

0

изображений

2. Положения по бухгалтерскому учету, утверждаемые приказами Минфина РФ.

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ содержит основные правила составления и предоставления бухгалтерской отчетности, правила оценки статей и порядок предоставления бухгалтерской отчетности; [4]

ПБУ 4/99 «Бухгалтерская отчетность организации» дает наиболее полный перечень понятий, применяемых при формировании отчетности, определяет состав и перечень базовых показателей соответствующих форм бухгалтерской отчетности. [6]

3. Методические рекомендации и указания по ведению бухгалтерского учета и составлению бухгалтерской отчетности, а также разъяснения по отдельным вопросам бухгалтерского учета и отчетности, изложенные в письмах Минфина России.

К числу основных из них относятся: Приказ МФ РФ «О формах бухгалтерской отчетности организаций», где определены указания об объеме форм и представлены образцы форм бухгалтерской отчетности; Приказ МФ РФ «О порядке предоставления бухгалтерской отчетности», в котором установлено требование о необходимости самостоятельной доработки рекомендованных форм отчетности и др. [18]

4. Учетная политика предприятия, утверждаемая руководителем. [5]

Кроме российских стандартов, существуют и международные стандарты финансовой отчетности (МСФО), которые регулируют бухгалтерскую (финансовую) отчетность.

Основополагающим документом для составления отчетности служит МСФО 1 «Представление финансовой отчетности». Цель данного стандарта – регламентация представления финансовой информации общего характера использования. В МСФО 1 сформулирован ряд общих положений, касающихся формирования и представления финансовой компании.

МСФО 7 «Отчет о движении денежных средств» регламентирует составление отчета о движении денежных средств.

МСФО 8 «Учетная политика, изменения в бухгалтерских расчетах и ошибки» определяет классификацию, порядок учета и требования к раскрытию определенных статей в отчете о прибыли и убытках. [20]

1.2 Содержание и порядок составления бухгалтерской (финансовой) отчетности

В соответствии с нормативными документами под бухгалтерской отчетностью понимается единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности. [6]

Организации составляют отчеты по формам и инструкциям (указаниям), утвержденным Минфином и Госкомстатом РФ.

Бухгалтерский баланс – документ бухгалтерского учета, который в обобщенном денежном выражении дает представление о финансовом состоянии дел организации на определенную дату. По своему строению баланс – двусторонняя таблица, где левая сторона (актив) отражает состав и размещение хозяйственных средств, а правая (пассив) отражает источники образования хозяйственных средств и их целевое назначение. В балансе должно присутствовать обязательное равенство актива и пассива. [12]

Форма бухгалтерского баланса разрабатывается Минфином РФ и носит рекомендательный характер. Организации могут дополнять, сокращать и видоизменять рекомендуемую форму баланса. [11]

В рекомендуемой форме баланса актив баланса состоит из двух разделов: необоротные активы и оборотные активы.

В пассиве баланса источники формирования имущества сгруппированы в три раздела: капитал и резервы, долгосрочные займы и краткосрочные обязательства.

В каждом из указанных пяти разделов в отдельных строках, называемых статьями баланса, отражены соответствующие виды имущества и источники их формирования, указанные в классификациях имущества по составу и функциональной роли и по источникам образования и целевому использованию. [19]

Составляя «Отчет о прибылях и убытках» (форма № 2), нужно следовать определенным правилам. Все данные показывают нарастающим итогом с начало года.

При этом в графе 3 приводят данные за отчетный период, а в графе 4 – за аналогичный период прошлого года. Отрицательные же показатели записывают в круглых скобках. Отчет характеризует финансовые результаты деятельности организации за отчетный период.

Отчет о прибылях и убытках содержит в своих разделах сведения за отчетный и предыдущий период: о прибылях (убытках) от продажи товаров, работ, услуг; о прочих доходах и расходах; об отложенных налоговых активах; отложенных налоговых обязательствах; текущем налоге на прибыль и чистой прибыли (убытке) отчетного периода.

Справочно в отчете приводятся о постоянных налоговых обязательствах (активах), базовой и разводненной прибыли (убытка) на одну акцию.

В расшифровки отдельных прибылей и убытков приводятся данные об отдельных видах прибылей и убытков (штрафы, пени, неустойках, прибыли (убытки) прошлых лет и т.п.). [16]

Все доходы и расходы в отчете о прибылях и убытках сгруппированы в порядке, предусмотренном ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации». [7,8]

В состав годовой бухгалтерской отчетности входит «Отчет об изменениях капитала» (форма № 3). В ней отражаются показатели, характеризующие формирование уставного, добавочного и резервного капитала предприятия, а также нераспределенной прибыли (непокрытого убытка). Кроме того, данный отчет содержит сведения о формировании и использовании резервов. Данные в указывают не только за отчетный, но и за 2 предыдущих года.

Форму № 3 заполняют в составе годовой бухгалтерской отчетности коммерческие организации, и включает в себя три радела: раздел I «Изменения капитала», раздел II «Резервы» и раздел», III «Справки». [25]

В разделе I «Изменения капитала» отражаются суммы, повлиявшие на изменение уставного, добавочного, резервного капитала и на величину нераспределенной прибыли (непокрытого убытка) предприятия.

В разделе II «Резервы» отражаются суммы резервов, созданных предприятием. Данные о резервах отражаются за предыдущий и отчетный годы.

В справочном разделе отчета по строке «Чистые активы» отражается стоимость чистых активов предприятие.

В состав годовой бухгалтерской отчетности входит «Отчет о движении денежных средств» (форма № 4), в ней отражаются сведения о денежных потоках организации по текущей, инвестиционной и финансовой деятельности, т.е. отражаются сведения о фактическом поступлении и расходовании денежных средств. Для заполнения отчета используются обороты по счетам 50 «Касса», 51 «Валютные счета», 55 «Специальные счета в банках» и 57 «Переводы в пути». [24]

Текущей называют деятельность, целью которой является получение прибыли (производство продукции, продажа товаров, выполнение работ, оказание услуг).

К инвестиционной относят деятельность по покупке и продаже недвижимости, оборудования, нематериальных и других внеоборотных активов, долгосрочных финансовых вложений.

А финансовая деятельность связана с краткосрочными финансовыми вложениями (выпуском и реализации акций, облигаций краткосрочного характера). [10]

По каждому из видов деятельности рассчитывается такой показатель, как чистые денежные средства. Этот показатель свидетельствует о способности организации создавать денежные потоки в результате своей деятельности и позволяет на основе этого сделать вывод о том, насколько платежеспособна и кредитоспособна организация.

Предприятия может представлять пользователям бухгалтерской отчетности дополнительную информацию, сопутствующую этой отчетности, раскрывая динамику важнейших экономических и финансовых показателей деятельности предприятия за ряд лет; планируемое развитие предприятия; политику в отношении заемных средств; иную информацию.

Такая информация может быть раскрыта в Приложении к бухгалтерскому балансу (форма № 5). [17]

Приложение к балансу состоит из отдельных таблиц, раскрывающих состав и (или) движение отдельных видов активов и обязательств:

1. «Нематериальные активы» и «Основные средства» - показатели этих таблиц расшифровывают сумму, отраженную в бухгалтерском балансе по строке 110 и 120, предоставляя наличия, поступление и выбытие НМА и основных средств.

2. «Доходные вложения в материальные ценности», «Расходы на научно-исследовательские, опытно-конструкторские и технологические работы» и «Расходы на освоение природных ресурсов» содержит сведения о наличии на начало и конец отчетного периода, поступлении и выбытии: об имуществе для передачи в лизинг и предоставляемого по договору проката, о расходах по видам НИОКР, о расходах на освоение по основным видам природных ресурсов. [22]

3. «Финансовые вложения» отражаются данные о различных видах долгосрочных и краткосрочных финансовых вложений на начало и конец отчетного периода.

4. «Дебиторская и кредиторская задолженность» указываются сведения об основных видах краткосрочной и долгосрочной дебиторской и кредиторской задолженности на начало и конец отчетного периода, в «Расходы по обычным видам деятельности (по элементам затрат)» - данные о затратах по элементам за отчетный и предыдущий годы.

5. «Обеспечения» указываются полученные и выданные обеспечения, данные об имуществе, находящемся в залоге и переданном в залог на начало и конец отчетного периода.

6. «Государственная помощь» содержатся данные за отчетный период и аналогичный период прошлого года о полученных бюджетных средствах и бюджетных кредитах, полученных и возвращенных на начало и конец отчетного периода. [24]

В состав бухгалтерской отчетности предприятия входит пояснительная записка. Пояснительная записка к годовой бухгалтерской отчетности должна содержать существенную информацию об организации, ее финансовом положении, сопоставимости данных за отчетный и предшествующие ему годы, методах оценки и существенных статьях бухгалтерской отчетности. [14]

В ней приводится краткая характеристика деятельности предприятия, основные показатели и факторы, повлиявшие в отчетном году на финансовые результаты предприятия, а также решения по итогам рассмотрения годовой бухгалтерской отчетности и распределение чистой прибыли.

В пояснительной записке к бухгалтерской отчетности организации указывает изменения в своей учетной политики на следующий отчетный год.

В пояснительной записке может быть приведена оценка деловой активности предприятия, критериями которой является широта рынка сбыта продукции; репутация организации; степень выполнения плана, обеспечение заданных темпов роста; уровень эффективности использования ресурсов. [9]

Целесообразно включение данных о динамике важнейших показателей работы за ряд лет, а также описание будущих капиталовложений и другую информацию, которая может быть интересна пользователям.

В ней необходимо отразить дополнительные данные, которые не нашли отражения в других формах отчетности, но являются существенными.

Все элементы бухгалтерской (финансовой) отчетности находятся во взаимной связи и образуют единое целое, поскольку отражают разные аспекты одних и тех же хозяйственных операций и явлений хозяйственной жизни организации. Например, информацию, предоставленную в балансе, дополняют сведения, содержащиеся в отчете о прибылях и убытках и, наоборот.

Похожие работы

... : инфляция, научно-технический прогресс, изменения конъюнктуры рынка, общеэкономические изменения и т.д. 1.3 Конечные и промежуточные данные бухгалтерской отчетности как исходная информация в финансовом менеджменте Целью финансового анализа является оценка финансовых результатов, деловой активности и устойчивости финансового положения организации. Объектом финансового анализа может быть ...

... . Это позволяет определить, какие из основных задач финансового анализа и в какой степени, а также в какой очередности следует решать при выполнении комплексного анализа. §3. Информационная основа финансового анализа, его пользователи Информационными источниками для расчета показателей и проведенияанализа служат годовая, квартальная и месячная бухгалтерская отчетность, а также данные ...

... 2.2.2. АНАЛИЗ ПОКАЗАТЕЛЕЙ ДЕЛОВОЙ АКТИВНОСТИ Финансовые показатели /коэффициенты/ представляют собой относительные показатели финансового состояния организации. Для анализа финансового состояния ЗАО «ТОТУС» мы считаем целесообразным рассчитать, сравнить с базисными значениями и посмотреть динамику изменения показателей деловой активности. Деловая активность в финансовом аспекте проявляется ...

... второго этапа – ознакомление с пояснительной запиской к балансу. Это необходимо для того, чтобы оценить условия работы в отчетном периоде, определить тенденции основных показателей деятельности, а также качественные изменения в имущественном и финансовом положении хозяйствующего субъекта. Составляя первое представление о динамике приведенных в отчетности и пояснительной записке данных, необходимо ...

0 комментариев