Теоретические основы определения объектов исследования судебно-бухгалтерской экспертизы

Основы методики исследования судебно-бухгалтерской экспертизы

Объекты экспертного исследования результатов инвентаризации

Частная методика производства экспертного исследования результатов инвентаризации

Применение компьютерных программ при производстве судебно-бухгалтерской экспертизы результатов инвентаризации

Краткая организационно-экономическая характеристика ООО «Хлебозавод №4»

Экспертные исследования данных бухгалтерского учета результатов инвентаризации

Выводы по результатам проведенных экспертных исследований

Навигация

Частная методика производства экспертного исследования результатов инвентаризации

Экспертное исследование результатов инвентаризации

94199

знаков

7

таблиц

0

изображений

2.2 Частная методика производства экспертного исследования результатов инвентаризации

Любая методика экспертизы – это программа использования комплекса методов, приемов и технических средств, применяемых в определенной последовательности для решения экспертных задач.

По степени общности выделяются два вида экспертных методик – общая и частная.

Общая экспертная методика – выражение обобщенного опыта решения типовых экспертных задач. Применяется экспертом – бухгалтером независимо от характера преступления (правонарушения), отрасли экономики и специфики той организации, в которой совершено данное преступление (правонарушение).

Частная методика – способ решения конкретной экспертной задачи, являющийся результатом приспособления, изменения общей методики либо плодом творческого подхода к решению экспертной задачи. Применяется в зависимости от особенностей преступлений (правонарушений), места их совершения, документирования и учета операций, применяемых в конкретной организации, поскольку многие способы совершения преступлений (правонарушений) в отдельных отраслях экономики имеют специфику и своеобразно отражаются в учете.

Основными вопросами методики исследования бухгалтерского и налогового учетов по расчетам с покупателями и заказчиками являются:

- исследование учетной политики организации регулирующей порядок проведения инвентаризации;

- подтверждения наличия договоров с материально-ответственными лицами;

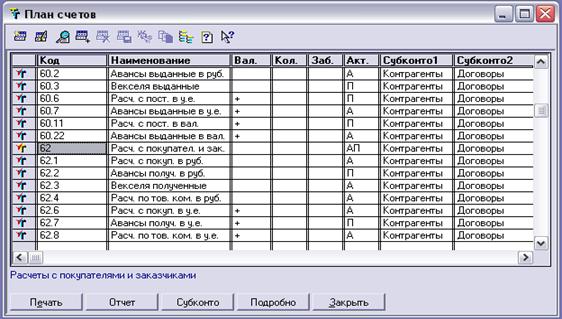

- установления соответствия между данными регистров синтетического и аналитического учета по счету 10 «Материалы», бухгалтерского баланса и Главной книги;

- выявления несоответствий правил ведения бухгалтерского и налогового учетов и отчетности, а так же несоответствий ведения первичного учета;

- анализ материалов инвентаризации.

Методика судебно-бухгалтерской экспертизы результатов инвентаризации в целом аналогична общей методики производства судебно-бухгалтерской экспертизы, носящей универсальный характер.

Для исследования результатов инвентаризации эксперт-бухгалтер применяет документальные приемы общей методики, такие как: нормативная проверка; формальная проверка; арифметическая проверка; сопоставление документов; встречная проверка; метод прослеживания документов.

С помощью нормативной проверки документов следует исследовать учетную политику организации регулирующей порядок проведения инвентаризации на соответствие ПБУ 1/2008 «Учетная политика организации».

При этом обращают особое внимание на то:

– разработан ли план инвентаризации;

– имеется ли график проведения инвентаризации;

– создана ли инвентаризационная комиссия.

Необходимо установить, имеются ли в наличии договоры на поставку и правильность их оформления. В них должны быть указанны следующие данные: предмет договора (определенные товарно-материальные ценности), сроки поставки, способ и сроки оплаты, обязанности сторон и др.

Так же с помощью нормативной проверки исследуем договора с материально ответственными лицами. Одним из условий обеспечения сохранности материальных ценностей является разработка и вручение материально ответственным лицам договоров, в которых определены обязанности и права работников, распорядок их работы, порядок приемки и выдачи ценностей, их документального оформления, ведения учета на складах в натуральных измерителях, сроки представления отчетов в бухгалтерию и др.

Подтверждают наличие договоров с помощью визуальной проверки документов.

Для установления наличия и правильности заполнения необходимых реквизитов (показателей) документов применяют формальную проверку.

Формальная проверка документа как способ включает следующие приемы: визуальный осмотр документа и его анализ (научный прием).

Визуальный прием представляет собой внешний осмотр документа, в процессе которого устанавливается факт наличия или отсутствия соответствующих реквизитов. Так инвентаризационные описи, сличительные ведомости, лимитно-заборные карты должны быть правильно документально оформлены: иметь порядковый номер, дату, наименование организации, необходимые реквизиты, подписи, печати, расшифровку товаров с указанием цены и суммы. Следует обратить особое внимание на наличие сомнительных реквизитов, свидетельствующих о признаках материального подлога.

Посредством анализа как научного приема можно выявить, имеются ли не соблюдения формальных требований или нет. Так исследуются первичные документы унифицированных форм на соблюдение формальных требований законодательства и документы неунифицированных форм, которые должны быть утверждены учетной политикой организации, и их соблюдение.

Таким образом, применение экспертом формальной проверки в процессе исследования документов обеспечивает выявление разного рода отклонений от правил оформления хозяйственных операций.

Проверка арифметических расчетов используется для подтверждения достоверности арифметических подсчетов результатов инвентаризации (инвентаризационная опись ТМЦ, лимитно-заборная карта, сличительная ведомость).

Арифметическая проверка может включать как сложные расчеты, так и простые. Посредством арифметической проверки, можно выявить подлоги в первичных документах. Например, завышение итогов в инвентаризационной описи «Итого», завышение графы «Материалы» в бухгалтерском балансе по сравнению с данными сальдо-оборотной ведомости. Этот способ включает такие приемы, как сложение, вычитание, умножение, деление.

При исследовании первичного учета ТМЦ и основных средств, эксперт использует так же метод проверки правил учета отдельных хозяйственных операций. Техника исполнения состоит в сплошной проверке документов и их подтверждения (не подтверждения) правилам ведения бухгалтерского учета нормам законодательства РФ.

Сопоставление документов обоснованно трактуют как способ, позволяющий осуществлять взаимный контроль двух или нескольких видов документов, связанных между собой единством операций. Так при исследовании первичного учета по отгрузке товаров, расходные документы на отпуск материалов со склада могут быть сопоставлены с данными товарно-транспортных накладных.

Так же с помощью этого метода можно установить соответствия данных аналитического учета материалов данным сводного (синтетического) учета, который состоит в проверке карточек аналитического учета по всем материалам и в сопоставлении данных по оборотным ведомостям аналитических счетов и соответствующего синтетического счета и данных сальдо - оборотной ведомости и отчетности.

При исследовании соответствия данных аналитического учета оборотам и остаткам по счетам синтетического учета, эксперту-бухгалтеру необходимо методом пересчета сверить итоговые данные по регистрам аналитического учета с суммами, отраженными на счете 10 «Материалы» и на субсчетах к этому счету.

Такой способ, как сопоставление исполнительных и распорядительных документов позволяет исследовать соответствие совершенных хозяйственных операций содержанию распоряжения. Так, например, сравнивая данные, указанные в требовании или доверенности на получение материальных ценностей, с данными накладной на их отпуск, можно обнаружить, что отпущены другие ценности или иное их количество, чем было затребовано. В других случаях может оказаться, что распоряжение осталось без исполнения или, напротив, произведен отпуск материальных ценностей без распоряжения. Все это при определенных обстоятельствах может свидетельствовать о злоупотреблениях и нарушениях в бухгалтерском учете, в частности об уничтожении исполнительных документов, о выписке бестоварных накладных и др.

Проводя исследование результатов инвентаризации, эксперт должен знать о возможных искажениях и нарушениях, свойственных данному разделу учета. Наиболее типичные из них сгруппированы следующим образом.

1. Искажения экономической информации общего характера, такие как:

- исправление и подделка цифр, цен, подчистки записей, дат и номеров документов, добавление и приписка цифр;

- подделка подписей руководства организации, бухгалтеров и материально-ответственных лиц;

- отсутствие необходимых реквизитов, придающих документу юридическую силу;

- отсутствие необходимых подписей, штампов,

- уничтожение первичных документов без акта о выделении документов к уничтожению;

- подделка договоров на поставку продукции, первичных расчетно-платежных документов или их неполное оформление.

2. Искажения в части проведения инвентаризации:

- внесение в опись несуществующих товаров;

- последующие дописки количества товаров в инвентаризационных описях;

- сопоставление бестоварных расходных накладных;

- несвоевременное оприходование товаров.

Похожие работы

... которым "отстают" от плановых, и своевременно принять меры для изменения сложившейся ситуации. 3. Совершенствование системы расчетов с контрагентами в ООО "Типол-Топ» 3.1 Нарушения ведения бухгалтерского учета расчетов с контрагентами выявленные в ходе экспертного исследования Даже при самом аккуратном ведении бухгалтерского учета на торговом предприятии через некоторое время неизбежно ...

... элементов домостроения: строений и сооружений с определением действительной стоимости; - исследование жилого дома, как основного строения, с определением технически возможных вариантов раздела; - исследование вариантов раздела домостроения в целом, исходя из выдела жилого дома и взаимного расположения хозяйственных строений и сооружений; - определение объёма и стоимости работ по ...

... фактическим сортом этих товаров и сортом, указанным в документах, что нередко связано со злоупотреблениями. В некоторых случаях средства хозяйства подвергаются специальным исследованиям- лабораторным анализам, экспертным оценкам (кроме, разумеется, криминалистической экспертизы документов и бухгалтерской, экспертизы). Такие исследования проводят, как правило, по фактам необоснованного списания в ...

... нормативными и законодательными актами, а также учетной политикой и другими распорядительными актами руководства предприятия. Данная курсовая работа рассматривает вопросы, связанные с учетом инвентаризации и переоценки основных средств. В результате проделанной работы можно сделать следующие вывод о том, что переоценка основных средств рассматривается как допустимый альтернативный порядок учета. ...

0 комментариев