Теоретические основы определения объектов исследования судебно-бухгалтерской экспертизы

Основы методики исследования судебно-бухгалтерской экспертизы

Объекты экспертного исследования результатов инвентаризации

Частная методика производства экспертного исследования результатов инвентаризации

Применение компьютерных программ при производстве судебно-бухгалтерской экспертизы результатов инвентаризации

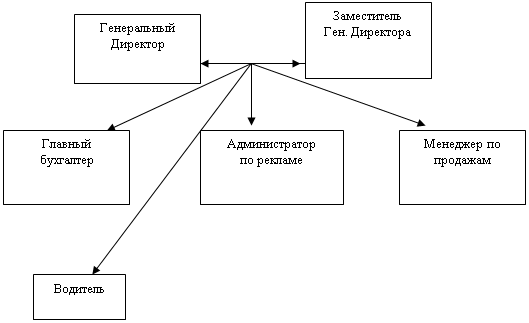

Краткая организационно-экономическая характеристика ООО «Хлебозавод №4»

Экспертные исследования данных бухгалтерского учета результатов инвентаризации

Выводы по результатам проведенных экспертных исследований

Навигация

Основы методики исследования судебно-бухгалтерской экспертизы

Экспертное исследование результатов инвентаризации

94199

знаков

7

таблиц

0

изображений

1.3 Основы методики исследования судебно-бухгалтерской экспертизы

В судебно-бухгалтерской экспертизе применяются совокупность приемов при исследовании документов, регистров, отчетности и других материалов дела.

Все приемы, которыми может воспользоваться эксперт при осуществлении судебно-бухгалтерской экспертизы, должны укладываться в определенную систему осмысленных действий, которую можно назвать методикой. Каждый конкретный вариант вопросов, которые ставят перед экспертом дознаватели и суд, вносит особенности в методику проведения экспертизы.

Экспертное исследование представляется как совокупность следующих действий:

- выявление (обнаружение) определенных свойств, качеств, признаков объектов экспертизы;

- сравнение (соотношение) этих признаков, свойств, качеств на предмет их соответствия с имеющимися образцами, параметрами, стандартами и т.д.;

- объяснение и оценка полученных результатов;

- формирование конечных результатов.

Судебно-бухгалтерская экспертиза производится в несколько этапов.

Первый этап (организационный) включает: принятие постановления о назначении экспертизы, изучение задания на проведение экспертизы, анализ содержания и полноты материалов, представленных на исследование, разработку методики проведения экспертизы, составление плана-графика экспертизы и расчета времени, необходимого для ее проведения. Предварительное ознакомление эксперта с материалами должно продолжаться не более 5 дней.

Первоначальный этап проведения специальных исследований имеет большое значение для проведения последующих исследований, так как от полного извлечения исходных данных зависит успешность разрешения поставленных вопросов. С учетом специфики предмета и объектов судебно-бухгалтерской экспертизы эксперт выполняет следующие действия:

1. С целью исключения ошибок в извлечении исходных данных из объектов исследования эксперт устанавливает юридически значимые идентифицирующие признаки лица (юридического или физического), экономическая деятельность которого исследуется.

2. Оценка достаточности объектов исследования для разрешения вопросов и дачи заключения.

Далее эксперт вправе в соответствии с установленным законодательно порядком предпринять следующие меры к получению недостающих объектов исследования:

1.Эксперт вправе ходатайствовать о предоставлении ему дополнительных материалов, необходимых для дачи заключения (приложение 2). В случае удовлетворения ходатайства эксперт получает в свое распоряжение недостающие объекты исследования, из которых и извлечет дополнительные исходные данные;

2.Эксперт вправе участвовать с разрешения дознавателя, следователя, прокурора и суда в процессуальных действиях и задавать вопросы, относящиеся к предмету судебной экспертизы.

При получении недостающих объектов исследования эксперт повторно проводит оценку достаточности объектов для разрешения вопросов и дачи экспертного заключения.

Если после изучения представленных материалов эксперт приходит к выводу о невозможности дать заключение по поставленным вопросам, он составляет мотивированное сообщение. К таким ситуациям относятся:

- случаи, когда вопросы поставлены некорректно и выходят за пределы компетенции эксперта, носят правовой (юридически оценочный) характер или не требуют специальных бухгалтерских познаний;

- недостаточное количество представленных материалов;

- невозможность получения необходимых материалов без проведения документальной ревизии или других видов экспертиз (почерковедческой, товароведческой);

- отсутствие необходимых для экспертизы документов (если нельзя их сразу восполнить) или непредставление необходимых для экспертизы материалов;

- отсутствие у эксперта-бухгалтера познаний в данной отрасли бухгалтерского учета.

Сообщение о невозможности дачи заключения с обоснованием причин подписывается экспертом, подпись удостоверяется печатью экспертной организации. После этого один экземпляр сообщения направляется органу, назначившему экспертизу, а другой оставляется в экспертном учреждении.

После того, как проведен количественный и качественный анализы предоставленных для производства экспертизы материалов, при условии отсутствия возможности для получения недостающих объектов исследования, эксперт определяет возможность дать ответы на вопросы, поставленные на разрешение экспертизы. При возможности разрешения вопросов также определяется степень определенности (вероятности) выводов.

Виды выводов по поставленным вопросам:

1. Категоричные выводы делаются в том случае, если у эксперта нет сомнений в их достоверности. Достоверность выводов определена исходными данными, содержащимися в объектах исследования.

2. Вероятностные выводы делаются в том случае, если выводы могут быть сделаны, но они могут оказаться не достоверными по причине: наличия отдельных видов или конкретных объектов исследования, которые не были предоставлены для производства экспертизы и могут содержать влияющие на выводы исходные данные; недостоверности исходных данных, содержащихся в тех материалах дела, которые непосредственно не являются объектами исследования, но приняты в качестве таковых.

3. Выводы о невозможности дачи ответов на поставленные вопросы делаются в том случае, если невосполнимое отсутствие или недостаточность объектов исследования не позволяет сделать вероятностные выводы.

Особое значение при производстве судебно-бухгалтерской экспертизы имеет грамотная постановка вопросов на разрешение эксперта.

Вопросы, на которые отвечает эксперт – бухгалтер в ходе производства бухгалтерской экспертизы, должны удовлетворять следующим требованиям:

- данные вопросы не должны выходить за пределы компетенции эксперта - бухгалтера;

- эксперт отвечает только на те вопросы, которые требуют проведения исследования. Проведение любой экспертизы подразумевает проведение исследования с использованием экспертных методов. Эксперт отвечает на вопрос лица (органа), назначившего экспертизу, исследуя собранные и приобщенные к делу доказательства, в результате изучения которых получает новые, ранее не известные, данные;

- эксперт – бухгалтер отвечает на вопросы, относящиеся к предмету бухгалтерской экспертизы. Именно предмет экспертизы определяет содержание вопросов, которые могут быть разрешены в ходе ее проведения. Для ответа на вопрос, выходящий за рамки предмета бухгалтерской экспертизы требуется проведение другого вида экспертизы.

В формулировке вопроса, поставленного на разрешение бухгалтерской экспертизы, должно быть четко указано:

- лицо (группа лиц), по документам которого требуется провести экспертные исследования;

- экономическое содержание сделки (совокупности взаимосвязанных сделок) или операций;

- временные рамки экспертного исследования;

- виды налога;

- первичная распорядительная и оправдательная документация, относящаяся к данной сделке с обязательным указанием реквизитов данной документации;

- контрагенты.

Второй этап (исследовательский). На данном этапе осуществляется выполнение экспертных процедур путем исследования документов бухгалтерского учета и иных материалов дела по поставленным на разрешение экспертизы вопросам. На данном этапе описывается процесс исследования и его результаты, а также дается научное объяснение установленным фактам.

Первоначально эксперт формирует исходные данные в форме таблиц по видам активов и пассивов лица, чья экономическая деятельность исследуется, отдельно по их наличию, увеличению и уменьшению. В самостоятельных графах указываются:

- отличительные признаки объекта исследования или его условное обозначение, которое эксперт присваивает объекту при описании в составе представленных для производства экспертизы материалов;

- дата изменения (увеличения или уменьшения) актива или пассива либо дата, на которую определяется наличие актива или пассива;

- итог в стоимостном и количественном выражении.

Составление таблиц имеет многоцелевое назначение:

- избежать механических упущений из виду конкретных объектов исследования – элементарное итоговое суммирование позволит установить недостающие объекты исследования;

- обеспечить наглядность проведенных экспертом исследований для лиц, оценивающих и использующих результаты экспертизы;

- подготовить основу для оценки экономически значимой информации.

Результат оценки конкретных объектов имущества лица, его конкретных обязательств и конкретных хозяйственных операций эксперт указывает в таблицах, которые он начал составлять в ходе предыдущего этапа исследования. Эксперт определяет виды возможных оценок в зависимости от конкретной экспертной задачи и вводит в составляемые таблицы графы (по числу видов оценок).

Третий этап (заключительный) предусматривает группировку и систематизацию результатов исследования, обобщение результатов и составление итогового документа заключения [30, с. 35].

Во время проведения судебно-бухгалтерской экспертизы инициатор ее проведения (следователь, судья) устанавливает тесный контакт и постоянный обмен информацией с экспертом о появляющихся новых обстоятельствах дела, а также о данных, полученных экспертом при исследовании представленных ему материалов.

Экспертное заключение представляет собой самостоятельный источник доказательств в уголовном, гражданском и арбитражных процессах. В нем эксперт высказывает лишь свое суждение о фактах, имеющих значение для дела. Окончательную оценку им дают следователь, суд.

Метод экспертизы – это совокупность приемов, которыми может воспользоваться эксперт отвечая на поставленные вопросы дознавателем и судом в соответствии с процессуальным законодательством.

Методы которые применяет эксперт-бухгалтер при производстве судебно-бухгалтерской экспертизы подразделяются на: научные и специальные, которые представлены в таблице 1.1.

Таблица 1.1

Система методов судебно – бухгалтерской экспертизы

| Методы судебно-бухгалтерской экспертизы | |

| Научные методы | Специальные методы |

| - анализ | - формальная проверка документов |

| - синтез | |

| - индукция | - арифметическая проверка |

| - дедукция | |

| - аналогия | - нормативная проверка |

| - моделирование | - хронологическая |

| - абстрагирование | - сопоставление документов |

| - конкретизация | |

| - системный анализ | - встречная проверка |

Анализ (от греч. разложение) - прием исследования, который включает в себя изучение предмета путем мысленного или практического расчленения его на составные объекты.

Синтез (от греч. соединение, сочетание, составление) - позволяет соединить объекты, расчлененные в процессе анализа, установить их связь и познать предмет как единое целое.

Индукция (от лат. наведение) - вывод о состоянии объекта делается на основании исследования отдельных его сторон.

Дедукция (от лат. выведение) - исследование состояния объекта в целом и на основе логических рассуждений, выведение выводов о его составных элементах, т.е. от общего к частному.

Аналогия - познание одних объектов на основании их сходства с другими. Метод аналогии может составлять основу стандартизации и моделирования, применяемого в судебно-бухгалтерской экспертизе.

Моделирование - изучение самого объекта и создание модели, которая содержит существенные черты и признаки оригинала.

Абстрагирование (от лат. отвлекать) - прием мысленного отвлечения от конкретных объектов к отвлеченным понятиям.

Конкретизация (от лат. - густой, уплотненный) - исследование объектов во всей их разносторонности, многообразии.

Системный анализ - изучение объекта исследования как совокупности элементов, образующих систему, т.е. можно дать оценку поведения объекта как системы со всеми факторами, влияющими на его функционирование.

Формальная проверка документа – это способ, с помощью которого эксперт устанавливает наличие и правильность заполнения необходимых реквизитов.

Арифметически проверка – способ, применение которого позволяет произвести подсчет итоговых показателей.

Нормативная проверка – способ, позволяющий установить правильность операций, отраженных в документе нормативно-правовым актам.

Сопоставление документов – способ, позволяющий осуществлять взаимный контроль двух или нескольких видов документов, связанных между собой единством операции.

Встречная проверка документов – способ, с помощью которого осуществляется сопоставление отдельных экземпляров и тех же документов, находящихся в других организациях, а так же документов, связанных между собой одной и той же операцией [28 с. 74].

Выводы по главе

Судебно-бухгалтерская экспертиза является процессуальным действием лица, обладающего специальными учётно-экономическими познаниями по разрешению вопросов, поставленным перед ним следователем или судом с целью установления обстоятельств, имеющих существенное значение для правильного решения дела. Главной целью исследований, проводимых в рамках бухгалтерской экспертизы, становится установление наличия (отсутствия) фактов искажений экономически значимой информации на любой стадии процесса бухгалтерского учета, механизма их образования, места, времени, качественной и количественной характеристик, степени влияния на финансовые показатели деятельности хозяйствующего субъекта.

Предметом судебно – бухгалтерской экспертизы являются хозяйственные операции, отраженные в учетных документах и финансовой отчетности, ставшие объектами предварительного расследования и судебного разбирательства и относительно которых эксперт – бухгалтер дает заключение по вопросам, поставленным на его разрешение следователем, прокурором и судом.

Объектами судебно-бухгалтерской экспертизы первичные и сводные бухгалтерские документы; материалы инвентаризации; документы бухгалтерского оформления (бухгалтерские проводки, накопительные ведомости); записи в регистрах аналитического и синтетических учетов; документы и записи оперативного и неофициального учетов; акты документальной ревизии; заключения экспертов в других областях знаний; протоколы изъятия документов и постановления о приобщении их к делу; протоколы иных процессуальных действий (допросов, очных ставок, обысков и выемок).

Методом судебно-бухгалтерской экспертизы является совокупность приемов, применяемых экспертом-бухгалтером при исследовании им документов, записей в счетных регистрах и других материалов дела.

ГЛАВА 2. ОБЪЕКТЫ И ЧАСТНАЯ МЕТОДИКА ПРОИЗВОДСТВА ЭКСПЕРТНОГО ИССЛЕДОВАНИЯ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ

Похожие работы

... которым "отстают" от плановых, и своевременно принять меры для изменения сложившейся ситуации. 3. Совершенствование системы расчетов с контрагентами в ООО "Типол-Топ» 3.1 Нарушения ведения бухгалтерского учета расчетов с контрагентами выявленные в ходе экспертного исследования Даже при самом аккуратном ведении бухгалтерского учета на торговом предприятии через некоторое время неизбежно ...

... элементов домостроения: строений и сооружений с определением действительной стоимости; - исследование жилого дома, как основного строения, с определением технически возможных вариантов раздела; - исследование вариантов раздела домостроения в целом, исходя из выдела жилого дома и взаимного расположения хозяйственных строений и сооружений; - определение объёма и стоимости работ по ...

... фактическим сортом этих товаров и сортом, указанным в документах, что нередко связано со злоупотреблениями. В некоторых случаях средства хозяйства подвергаются специальным исследованиям- лабораторным анализам, экспертным оценкам (кроме, разумеется, криминалистической экспертизы документов и бухгалтерской, экспертизы). Такие исследования проводят, как правило, по фактам необоснованного списания в ...

... нормативными и законодательными актами, а также учетной политикой и другими распорядительными актами руководства предприятия. Данная курсовая работа рассматривает вопросы, связанные с учетом инвентаризации и переоценки основных средств. В результате проделанной работы можно сделать следующие вывод о том, что переоценка основных средств рассматривается как допустимый альтернативный порядок учета. ...

0 комментариев