Теоретические основы определения объектов исследования судебно-бухгалтерской экспертизы

Основы методики исследования судебно-бухгалтерской экспертизы

Объекты экспертного исследования результатов инвентаризации

Частная методика производства экспертного исследования результатов инвентаризации

Применение компьютерных программ при производстве судебно-бухгалтерской экспертизы результатов инвентаризации

Краткая организационно-экономическая характеристика ООО «Хлебозавод №4»

Экспертные исследования данных бухгалтерского учета результатов инвентаризации

Выводы по результатам проведенных экспертных исследований

Навигация

Экспертное исследование результатов инвентаризации

Экспертное исследование результатов инвентаризации

94199

знаков

7

таблиц

0

изображений

СОДЕРЖАНИЕ

Введение

Глава 1. Теоретические основы производства судебно-бухгалтерской экспертизы

1.1 Предмет судебно-бухгалтерской экспертизы, ее цели, задачи, принципы и правовая основа

1.2 Теоретические основы определения объектов исследования судебно-бухгалтерской экспертизы

1.3 Основы методики исследования судебно-бухгалтерской экспертизы

Выводы по главе

Глава 2. Объекты и частная методика производства экспертного исследования результатов инвентаризации

2.1 Объекты экспертного исследования результатов инвентаризации

2.2 Частная методика производства экспертного исследования результатов инвентаризации

2.3 Применение компьютерных программ при производстве судебно-бухгалтерской экспертизы результатов инвентаризации

Выводы по главе

Глава 3. Производство экспертного исследования результатов инвентаризации на материалах ООО «Хлебозавод №4»

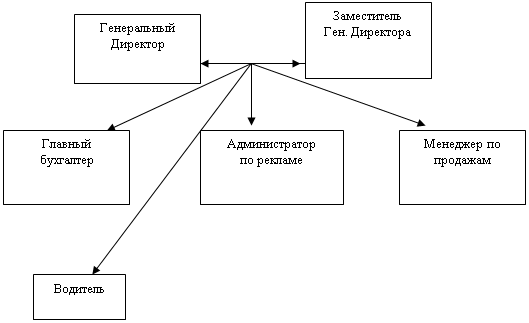

3.1 Краткая организационно-экономическая характеристика ООО «Хлебозавод №4»

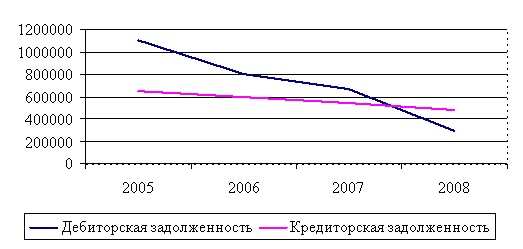

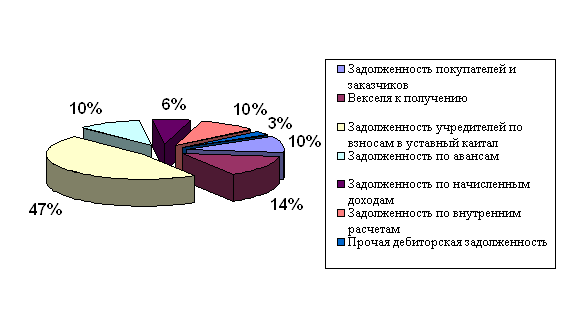

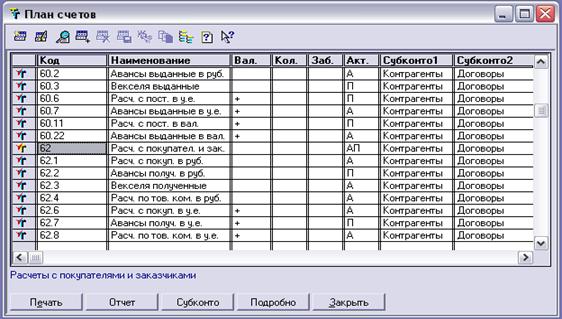

3.2 Экспертные исследования данных бухгалтерского учета результатов инвентаризации

3.3 Выводы по результатам проведенных экспертных исследований

Выводы по главе

Заключение

Список литературы

Приложения

Введение

В современных условиях развития рыночных отношений, с расширением круга и видов совершаемых финансово-хозяйственных операций, а также несовершенства нормативно-правовой базы создаются условия для совершения и маскировки экономических правонарушений и преступлений.

Преступные действия участников фактов хозяйственной деятельности в сложившихся условиях искусно вуалируются в данных бухгалтерского учета. Это обусловлено тем, что хозяйственные и производственные операции, движение товарно-материальных ценностей и денежных средств оформляются соответствующими документами и бухгалтерскими записями. Поэтому должностные лица, совершая подлоги, хищения и другие нарушения и злоупотребления, оставляют свой «след» в учетных и отчетных документах.

Правоохранительные органы и суды по имеющимся материалам дела, в котором содержатся документы бухгалтерского учета, протоколы допросов, акты ревизий и других материалов дела, зачастую не имеют возможности выявить все факты, которые могут иметь существенное значение для рассматриваемого дела, поэтому передают материалы дела эксперту-бухгалтеру для производства судебно-бухгалтерской экспертизы.

Выбор темы по актуальности был обусловлен тем что, одним из важнейших источников, используемых экспертом-бухгалтером при проведении экспертизы, являются материалы инвентаризации, где зачастую за простыми операциями скрываются крупные преступления.

Целью выпускной квалификационной работы является комплексное исследование в процессе производства экспертного исследования результатов инвентаризации и установление их соответствия (несоответствия) отражения в учете требованиям и нормам законодательства РФ.

Для достижения указанной цели были выделены следующие задачи:

1) систематизировать и обобщить теоретические основы производства судебно-бухгалтерской экспертизы с целью определения объектов исследования и разработки частной методики производства экспертного исследования результатов инвентаризации;

2) на основе разработанной частной методики провести экспертные исследования результатов инвентаризации с целью установления их соответствия (несоответствия) отражения в учете требованиям и нормам законодательства РФ.

Предметом исследования работы является разработка частной методики производства экспертного исследования результатов инвентаризации на основе обобщения существующих общих методик экспертных исследований и их практик.

Объектом исследования являются результаты инвентаризации в ООО «Хлебозавод №4» г. Барнаула

Период исследования 2009 год.

При исследовании работы применялись общенаучные методы: анализ и синтез, а так же специальные методы – метод документального контроля, который включает формальную проверку, арифметическую проверку, проверку по существу и др.

Выпускная квалификационная работа содержит введение, три главы, заключение, список литературы, приложения.

В первой главе рассматриваются теоретические основы производства судебно-бухгалтерской экспертизы.

Вторая глава раскрывает объекты и частную методику производства экспертного исследования результатов инвентаризации.

В третьей главе дается краткая экономико-правовая характеристика организации, проводятся экспертные исследования данных бухгалтерского учета результатов инвентаризации и производятся выводы по их результатам.

Теоретической и методологической основой исследования явились Кодексы РФ, Законы РФ, Постановления РФ, методические указания, положения, иная нормативная документация, специальная литература.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРОИЗВОДСТВА СУДЕБНО-БУХГАЛТЕРСКОЙ ЭКСПЕРТИЗЫ

1.1 Предмет судебно-бухгалтерской экспертизы, ее цели, задачи, принципы и правовая основа

Любая хозяйственная операция обязательно сопровождается соответствующим документальным оформлением первичного документа, отражающего факт совершения этой операции. Данные бухучета и отчетности являются достоверными и имеют юридическую силу, так как строго документированы. При совершении хищений, подлогов, налоговых правонарушений в данных бухучета и отчетности обязательно, хотя и в завуалированной форме, присутствует информация о фактах нарушений законодательства, которые можно обнаружить в процессе детального исследования деятельности организации и организации бухучета. Выявить эти факты процессуальным путем можно лишь при назначении и производстве судебно-бухгалтерской экспертизы.

Судебно-бухгалтерская экспертиза – это экспертное исследование первичных и сводных документов бухучета и отчетности, содержащих фактические данные, необходимые для составления заключения по уголовному или гражданскому делу (в том числе арбитражному спору), делу об административном правонарушении. Судебно-бухгалтерская экспертиза назначается следователем, дознавателем, судом, лицом или органом, рассматривающим дело об административном правонарушении.

Общая цель судебно-бухгалтерской экспертизы заключается в установлении правильности организации бухучета и отчетности, достоверности фактов хозяйственной деятельности для дачи обоснованного заключения по поставленным вопросам.

Основная задача судебно-бухгалтерской экспертизы вытекает из общей задачи судебно-экспертной деятельности – способствовать получению доказательственной информации по уголовному, гражданскому и административному делу, используя при этом все современные возможности, предоставляемые специальными знаниями в области бухучета и отчетности.

Так же судебно-бухгалтерская экспертиза предусматривает следующие частные задачи:

• анализируются фактические данные недостач или излишков материально-производственных запасов, денежных средств, прочих активов и материального ущерба;

• устанавливается правильность документального оформления движения материально-производственных запасов и денежных средств, прочих активов, условия их хранения и сохранности, организация материальной ответственности;

• определяется соответствие хозяйственных операций, отраженных в бухгалтерских документах, законодательству и положениям по бухучету и тождественность информации документального подтверждения показаниям обвиняемого и свидетелей;

• исследуется документальная обоснованность поступления и выбытия материально-производственных запасов, денежных средств и других активов, размер и стоимость неучтенной готовой продукции по результатам заключений экспертов-технологов, товароведов, инженеров;

• устанавливаются причины недостатков в организации бухучета и отчетности, которые явились основанием для нанесения материального ущерба экономическому субъекту.

Специфика судебно-бухгалтерской экспертизы проявляется в следующих аспектах:

• для ее проведения требуются специальные знания в области бухучета и смежных дисциплин (контроллинга, экономики организации, экономического анализа, налогообложения, финансового менеджмента, финансов, аудита);

• объектом расследования и судебного разбирательства являются хозяйственные операции, получившие отражение в учетных регистрах, бухгалтерской и налоговой отчетности и других документах.

Предметом судебно – бухгалтерской экспертизы являются хозяйственные операции, отраженные в учетных документах и финансовой отчетности, ставшие объектами предварительного расследования и судебного разбирательства и относительно которых эксперт – бухгалтер дает заключение по вопросам, поставленным на его разрешение следователем, прокурором и судом.

С помощью судебно-бухгалтерской экспертизы можно:

- исследовать правильность результатов проведения документальной проверки и ревизий, аудиторских проверок, документального оформления операций по приему, сохранности и выдаче денежных средств, поступлений, сохранности и выбытия товарно-материальных ценностей;

- выявить наличие фактических данных, связанных с недостачей либо излишками товарно-материальных ценностей и суммой материального ущерба;

- определить соответствие отражения в бухгалтерских документах хозяйственных операций требованиям нормативных документов в области бухгалтерского учета и отчетности;

- установить документальную обоснованность поступления и выбытия материалов, готовой продукции, товаров и других активов, размеров и стоимости неучтенной продукции, определенных с учетом заключений технологов, товароведов и других специалистов;

- констатировать документальную обоснованность размеров сумм по искам, разрешаемых в порядке гражданского судопроизводства;

- способствовать конкретизации круга лиц, за которыми по документальным данным в период образования недостачи либо излишков числились товарно-материальные ценности или денежные средства, а также лиц, обязанных обеспечивать выполнение требований бухгалтерского учета и отчетности, несоблюдение которых установлено в ходе производства экспертизы;

- выявить не соответствия в организации ведения бухгалтерского учета, отчетности и контроля, которые способствовали образованию материального ущерба или препятствовали его своевременному выявлению.

Различают следующие принципы судебно-бухгалтерской экспертизы.

1) Соблюдение законности при осуществлении судебно-бухгалтерской экспертизы. Нарушение закона при осуществлении судебно-бухгалтерской экспертизы недопустимо и влечет за собой ответственность, установленную законодательством.

2) Соблюдение прав и свобод человека и гражданина, прав юридического лица при осуществлении судебно-бухгалтерской экспертизы. Судебно-экспертная деятельность осуществляется при неуклонном соблюдении равноправия граждан, их конституционных прав на свободу и личную неприкосновенность, достоинство личности, неприкосновенность частной жизни, личную и семейную тайну, защиту чести и доброго имени, а также иных прав и свобод человека и гражданина согласно общепризнанным принципам и нормам международного права и в соответствии с Конституцией РФ.

Судебно-экспертные исследования, требующие временного ограничения свободы лица или его личной неприкосновенности, проводятся только на основаниях и в порядке, которые установлены федеральным законом.

3) Независимость эксперта. При производстве судебной экспертизы эксперт независим. Он не может находиться в какой-либо зависимости от органа или лица, назначивших судебную экспертизу, сторон и других лиц, заинтересованных в исходе дела. Эксперт дает заключение, основываясь на результатах проведенных исследований, в соответствии со своими специальными знаниями.

4) Объективность, всесторонность и полнота исследований. Эксперт проводит исследования объективно, на строго научной и практической основе, в пределах соответствующей специальности, всесторонне и в полном объеме.

5) Профессиональная компетентность. Эксперты не должны преувеличивать свои знания и опыт.

6) Конфиденциальность. Эксперты обязаны соблюдать конфиденциальность информации о хозяйственной деятельности организации, полученной в процессе предоставления профессиональных услуг.

Правовой основой для проведения судебно-бухгалтерской экспертизы служат процессуальное законодательство, ГК, НК, ТамК, Федеральные законы «О государственной судебно-экспертной деятельности в Российской Федерации» от 31.05.2001 №73-ФЗ (ред. от 24.07.2007), «О бухгалтерском учете» от 21.11.1996г. № 129-ФЗ (ред. от 03.11.2006), «Об аудиторской деятельности» от 30.12.2008г. № 307-ФЗ, федеральные правила (стандарты) аудиторской деятельности от 23.09.2002г. № 696 (ред. от 19.11.2008), положения по бухучету и др. [27, с 23].

Похожие работы

... которым "отстают" от плановых, и своевременно принять меры для изменения сложившейся ситуации. 3. Совершенствование системы расчетов с контрагентами в ООО "Типол-Топ» 3.1 Нарушения ведения бухгалтерского учета расчетов с контрагентами выявленные в ходе экспертного исследования Даже при самом аккуратном ведении бухгалтерского учета на торговом предприятии через некоторое время неизбежно ...

... элементов домостроения: строений и сооружений с определением действительной стоимости; - исследование жилого дома, как основного строения, с определением технически возможных вариантов раздела; - исследование вариантов раздела домостроения в целом, исходя из выдела жилого дома и взаимного расположения хозяйственных строений и сооружений; - определение объёма и стоимости работ по ...

... фактическим сортом этих товаров и сортом, указанным в документах, что нередко связано со злоупотреблениями. В некоторых случаях средства хозяйства подвергаются специальным исследованиям- лабораторным анализам, экспертным оценкам (кроме, разумеется, криминалистической экспертизы документов и бухгалтерской, экспертизы). Такие исследования проводят, как правило, по фактам необоснованного списания в ...

... нормативными и законодательными актами, а также учетной политикой и другими распорядительными актами руководства предприятия. Данная курсовая работа рассматривает вопросы, связанные с учетом инвентаризации и переоценки основных средств. В результате проделанной работы можно сделать следующие вывод о том, что переоценка основных средств рассматривается как допустимый альтернативный порядок учета. ...

0 комментариев