Теоретические основы определения объектов исследования судебно-бухгалтерской экспертизы

Основы методики исследования судебно-бухгалтерской экспертизы

Объекты экспертного исследования результатов инвентаризации

Частная методика производства экспертного исследования результатов инвентаризации

Применение компьютерных программ при производстве судебно-бухгалтерской экспертизы результатов инвентаризации

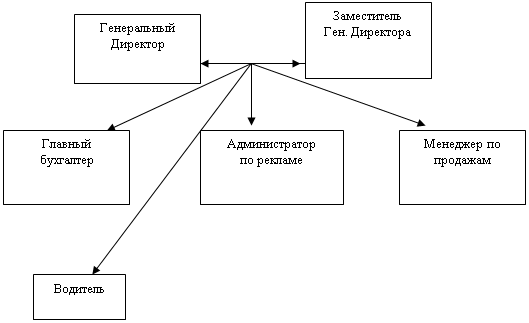

Краткая организационно-экономическая характеристика ООО «Хлебозавод №4»

Экспертные исследования данных бухгалтерского учета результатов инвентаризации

Выводы по результатам проведенных экспертных исследований

Навигация

Объекты экспертного исследования результатов инвентаризации

Экспертное исследование результатов инвентаризации

94199

знаков

7

таблиц

0

изображений

2.1 Объекты экспертного исследования результатов инвентаризации

При производстве судебно-бухгалтерской экспертизы объектами являются хозяйственные операции, получившие отражение в учетных регистрах, бухгалтерской и налоговой отчетности и других документах.

Инвентаризация – способ бухгалтерского учета, представляющий собой процедуру периодической проверки и документального подтверждения наличия, состояния и оценки имущества и обязательств организации, производимую для подтверждения достоверности данных бухгалтерского учета и бухгалтерской отчетности.

Порядок проведения инвентаризации определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

Проведение инвентаризации обязательно в следующих случаях

1) при передаче имущества в аренду, его выкупе, продаже, а также при реорганизации предприятия;

2) перед составлением годового бухгалтерского отчета;

3) при смене материально-ответственных лиц;

4) при условии установления фактов хищений, злоупотреблений, а также порчи ценностей;

5) в случае стихийных бедствий, аварий, пожаров и других чрезвычайных ситуаций;

6) при ликвидации организации.

Персональный состав постоянно действующей инвентаризационной комиссии утверждается руководителем организации. В нее обычно входят: представители администрации организации, работники бухгалтерии, другие специалисты (инженеры, экономисты, техники и т.д.), независимые представители, в том числе аудиторы.

Перед началом инвентаризации материально-ответственное лицо дает расписку комиссии в том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы инвентаризационной комиссии, а все ценности, поступившие под его ответственность, оприходованы, а выбывшие списаны в расход.

Имеющиеся расхождения оформляются сличительными ведомостями. Материально-ответственное лицо дает объяснение как о причинах образования недостач, так и о причинах образования излишков.

Инвентаризация проводится в присутствии материально-ответственного лица. Сведения о фактическом наличии имущества заносятся в инвентаризационные описи или акты, которые составляются в двух экземплярах. На каждой странице описи указывается число порядковых номеров материальных ценностей и общий итог количества ценностей в натуральных показателях, записанных на данной странице, независимо от того, в каких единицах измерения они показаны. Исправление ошибок производится во всех экземплярах инвентаризационной описи методом корректуры, что должно быть подписано всеми членами комиссии. В инвентаризационных описях не допускается оставлять незаполненные строки, которые на последних страницах должны быть прочеркнуты. Описи подписываются всеми членами комиссии и материально-ответственным лицом, которое в конце дает расписку об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

Источниками информации экспертного исследования результатов инвентаризации служат следующие документы и учетные регистры:

- Приказ об учетной политике. При ее изучении эксперт знакомится с рабочим планом счетов, сроком проведения и количеством инвентаризаций, перечнем имущества и обязательств, проверяемых при каждой инвентаризации. Таким образом, эксперт получает основополагающую информацию, необходимую для проведения экспертизы.

- Первичные документы. К первичным документам по оформлению и отражению в учете операций по результатам инвентаризации относятся: инвентаризационная опись товарно-материальных ценностей (форма N ИНВ-3), акт инвентаризации товарно-материальных ценностей отгруженных (форма N ИНВ-4), инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение (форма N ИНВ-5), акт инвентаризации товарно-материальных ценностей, находящихся в пути (форма N ИНВ-6), сличительные ведомости (формы N ИНВ-18, ИНВ-19), приказ (постановление, распоряжение) о проведении инвентаризации (форма N ИНВ-22), журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации (форма N ИНВ-23), акт о контрольной проверке правильности проведения инвентаризации ценностей (форма N ИНВ-24), журнал учета контрольных проверок правильности проведения инвентаризации (форма N ИНВ-25), ведомость учета результатов, выявленных инвентаризацией (форма N ИНВ-26), приходный ордер, лимитно-заборная карта, карточка учета материалов, ведомость учета остатков товарно-материальных ценностей в местах хранения, накопительная ведомость по приходу материалов, которые необходимы для выявления поступивших и выбывших, а также испорченных или утраченных товарно-материальных ценностей и основных средств.

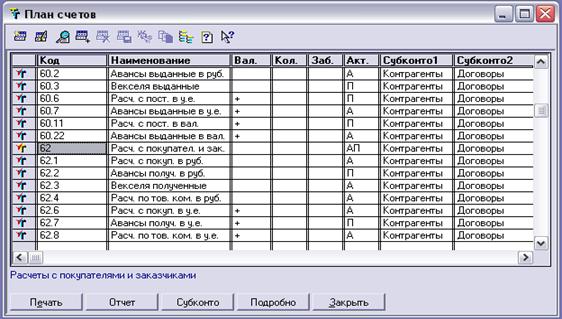

- Регистры синтетического и аналитического учета: учетные регистры по счетам 01, 10, 20, 23, 25, 26, 29, 41, 43, 50, 68/НДС, 70, 73, 91, 94, при помощи которых можно исследовать фактическое поступление (выбытие) товарно-материальных ценностей, основных средств, за счет чего списаны недостачи.

К объектам исследования также относятся финансово-хозяйственные операции по отражению в бухгалтерском учете результатов инвентаризации. Хозяйственные операции по результатам инвентаризации представлены в таблице 2.1.

Таблица 2.1

Бухгалтерские проводки по отражению результатов инвентаризации имущества

| Наименование операции | Корреспондирующие счета | |

| Дебет | Кредит | |

| Отражена недостача | 94 | 01 10 41 43 50 |

| Списана недостача в пределах норм естественной убыли | 20 23 25 26 29 | 94 |

| Списана недостача за счет виновного лица | 73-2 | 94 |

| Погашена задолженность по недостаче | 98-4 | 91-1 |

| Восстановлена сумма НДС со стоимости недостающих активов | 94 | 68/ндс |

| Возмещена виновным лицом сумма недостачи | 50 70 | 73-2 |

| Списана недостача на финансовые результаты | 91 | 94 |

| Списана сумма НДС по недостаче, виновники которой не установлены | 94 | 68/ндс |

Из данной таблицы видно, как ведется учет по инвентаризации имущества в ООО «Хлебозавод №4».

Похожие работы

... которым "отстают" от плановых, и своевременно принять меры для изменения сложившейся ситуации. 3. Совершенствование системы расчетов с контрагентами в ООО "Типол-Топ» 3.1 Нарушения ведения бухгалтерского учета расчетов с контрагентами выявленные в ходе экспертного исследования Даже при самом аккуратном ведении бухгалтерского учета на торговом предприятии через некоторое время неизбежно ...

... элементов домостроения: строений и сооружений с определением действительной стоимости; - исследование жилого дома, как основного строения, с определением технически возможных вариантов раздела; - исследование вариантов раздела домостроения в целом, исходя из выдела жилого дома и взаимного расположения хозяйственных строений и сооружений; - определение объёма и стоимости работ по ...

... фактическим сортом этих товаров и сортом, указанным в документах, что нередко связано со злоупотреблениями. В некоторых случаях средства хозяйства подвергаются специальным исследованиям- лабораторным анализам, экспертным оценкам (кроме, разумеется, криминалистической экспертизы документов и бухгалтерской, экспертизы). Такие исследования проводят, как правило, по фактам необоснованного списания в ...

... нормативными и законодательными актами, а также учетной политикой и другими распорядительными актами руководства предприятия. Данная курсовая работа рассматривает вопросы, связанные с учетом инвентаризации и переоценки основных средств. В результате проделанной работы можно сделать следующие вывод о том, что переоценка основных средств рассматривается как допустимый альтернативный порядок учета. ...

0 комментариев