Навигация

Проведення аудиту, надання інших аудиторських послуг

50539

знаков

0

таблиц

0

изображений

2.2. Проведення аудиту, надання інших аудиторських послуг

Загальні умови проведення аудиту та надання інших аудиторських послуг визначені ст. 16 Закону «Про аудиторську діяльність». Відповідно до положень цієї статті аудитор може надавати аудиторські послуги індивідуально або як працівник аудиторської фірми.

Аудитор має право індивідуально надавати аудиторські послуги тільки на підставі чинного сертифіката.

Аудиторська фірма має право надавати аудиторські послуги за наявності в її складі хоча б одного аудитора, що має чинний сертифікат.

Згідно зі ст. 18 Закону «Про аудиторську діяльність» аудитори і аудиторські фірми України мають право:

1) самостійно визначати форми і методи проведення аудиту та надання інших аудиторських послуг на підставі чинного законодавства, стандартів аудиту та умов договору із замовником;

2) отримувати необхідні документи, які мають відношення до предмету перевірки і знаходяться як у замовника, так і у третіх осіб. Треті особи, які мають у своєму розпорядженні документи стосовно предмету перевірки, зобов’язані надати їх на вимогу аудитора (аудиторської фірми). Зазначена вимога повинна бути офіційно засвідчена замовником;

3) отримувати необхідні пояснення в письмовій чи усній формі від керівництва та працівників замовника;

4) перевіряти наявність майна, грошей, цінностей, вимагати від керівництва суб’єкта господарювання проведення контрольних оглядів, замірів виконаних робіт, визначення якості продукції, щодо яких здійснюється перевірка документів;

5) залучати на договірних засадах до участі в перевірці фахівців різного профілю.

Відповідно до ст. 19 Закону «Про аудиторську діяльність» аудитори і аудиторські фірми зобов’язані:

1) в аудиторській діяльності дотримуватися вимог цього Закону та інших нормативно-правових актів, стандартів аудиту, принципів незалежності аудитора та відповідних рішень Аудиторської палати України;

2) належним чином проводити аудит та надавати інші аудиторські послуги;

3) повідомляти власників, уповноважених ними осіб, замовників про виявлені під час проведення аудиту недоліки ведення бухгалтерського обліку та складання фінансової звітності;

4) зберігати в таємниці інформацію, отриману при проведенні аудиту та виконанні інших аудиторських послуг, не розголошувати відомості, що становлять предмет комерційної таємниці, і не використовувати їх у своїх інтересах або в інтересах третіх осіб;

5) відповідати перед замовником за порушення умов договору відповідно до договору та закону;

6) обмежувати свою діяльність наданням аудиторських послуг та іншими видами робіт, які мають безпосереднє відношення до надання аудиторських послуг у, формі консультацій, перевірок або експертиз;

7) своєчасно подавати до Аудиторської палати України звіт про свою аудиторську діяльність.

Ст. 20 Закону «Про аудиторську діяльність» містить спеціальні вимоги, відповідно до яких забороняється проведення аудиту:

1) аудитором, який має прямі родинні стосунки з членами органів управління суб’єкта господарювання, що перевіряється;

2) аудитором, який має особисті майнові інтереси у суб’єкта господарювання, що перевіряється;

3) аудитором – членом органів управління, засновником або власником суб’єкта господарювання, що перевіряється;

4) аудитором – працівником суб’єкта господарювання, що перевіряється;

5) аудитором – працівником, співвласником дочірнього підприємства, філії чи представництва суб’єкта господарювання, що перевіряється;

6) якщо розмір винагороди за надання аудиторських послуг не враховує необхідного для якісного виконання таких послуг часу, належних навичок, знань, професійної кваліфікації та ступінь відповідальності аудитора;

7) аудитором в інших випадках, пза яких не забезпечуються вимоги щодо його незалежності.

Членам адміністративних, керівних та контролюючих органів аудиторських фірм, які не є аудиторами, а також засновникам, власникам, учасникам аудиторських фірм забороняється втручання у практичне виконання аудиту в спосіб, що порушує незалежність аудиторів, які здійснюють аудит.

Аудитор повинен надавати послуги згідно з прийнятими Аудиторською палатою України стандартами, дотримуючись вимог Закону України «Про аудиторську діяльність» та інших нормативно-правових актів.

Законом «Про аудиторську діяльність» (ст. 17) встановлено, що аудит проводиться на підставі договору між аудитором (аудиторською фірмою) та замовником. Як випливає зі змісту ч. 4 ст. 17 зазначеного Закону, договір на проведення аудиту має укладатися в письмовій формі, оскільки нею передбачено, що в договорі на проведення аудиту та надання інших аудиторських послуг зазначаються:

- предмет і термін перевірки;

- обсяг аудиторських послуг;

- розмір і умови оплати;

- відповідальність сторін.

На думку Щербини В.С., законодавець безпідставно зробив вичерпним перелік умов договору, оскільки для договору на проведення аудиту досить важливими є умови про права і обов’язки сторін, про порядок прийому-здачі результатів аудиторської перевірки, про конфіденційність. Тому, виходячи з права підприємства вільно вибирати предмет договору, визначати зобов’язання, будь-які інші умови господарських взаємовідносин (ч. 1 ст. 21 Закону «Про підприємства в Україні»), перелік умов договору на проведення аудиту варто було б зробити відкритим, доповнивши ч. 4 ст. 17 Закону «Про аудиторську діяльність» після слова «сторін» словами «та інші умови». [24, с. 576]

Аудиторські послуги у вигляді консультацій можуть надаватися на підставі договору, письмового або усного звернення замовника до аудитора (аудиторської фірми).

Замовник має право вільного вибору аудитора (аудиторської фірми) з дотриманням вимог Закону «Про аудиторську діяльність» щодо особи аудитора. Замовник зобов’язаний створити аудитору (аудиторській фірмі) належні умови для якісного виконання аудиту.

Аудиторський висновок складається з дотриманням відповідних стандартів і повинен містити підтвердження або аргументовану відмову від підтвердження достовірності, повноти та відповідності законодавству бухгалтерської звітності замовника.

Порядок оформлення інших офіційних документів за наслідками надання аудиторських послуг визначається Аудиторською палатою України з дотриманням вимог Закону «Про аудиторську діяльність» та інших актів законодавства України.

Аудиторський висновок складається у письмовій формі. Зміст його довільний, але в ньому, як правило, є наступні розділи: заголовок; вступ; масштаб перевірки; висновок аудитора про фінансову звітність; дата аудиторського висновку; адреса аудиторської фірми; підпис аудитора (керівника аудиторської фірми).

Висновок може бути позитивним, умовно-позитивним, негативним, або дається відмова від надання висновку про фінансову звітність підприємства. У двох останніх випадках в аудиторському висновку може наводитися короткий перелік аргументів – причина такого висновку, який відрізняється від позитивного. При необхідності більш докладного опису цих аргументів, аудиторський висновок може містити посилання на інформацію, що наводиться в додатку.

Отже, суб’єкти аудиторської діяльності вносяться до Реєстру суб’єктів аудиторської діяльності, ведення якого за Законом «Про аудиторську діяльність» покладено на Аудиторську палату України.

Сертифікація (визнання професійної придатності кандидатів) здійснюється також Аудиторською палатою України (ч. 3 ст. 12 Закону «Про аудиторську діяльність»).

Аудиторська палата України – самоврядний орган, що здійснює сертифікацію суб’єктів, які мають намір займатися аудиторською діяльністю, затверджує програми підготовки аудиторів, норми і стандарти аудиту, веде облік аудиторських організацій та аудиторів (ч. 1 ст. 365 Господарського кодексу України).

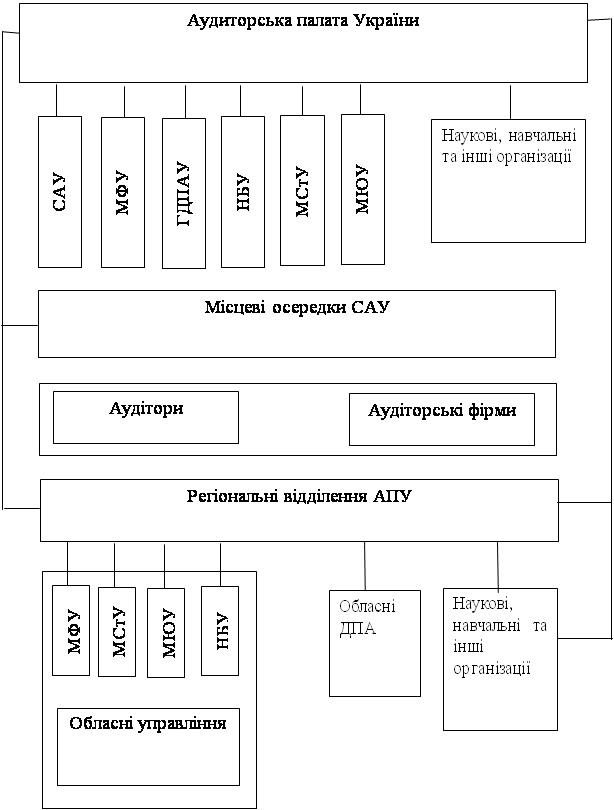

Відповідно до ч. 1 ст. 18 Закону «про аудиторську діяльність» аудитори України мають право об’єднатися в громадські організації за професійними ознаками, дотримуючись вимог цього Закону та інших законів України. В Україні діє Спілка аудиторів України.

Висновки

Згідно з ч. 1 ст. 362 Господарського кодексу України аудиторською діяльністю визнається діяльність громадян та організацій, предметом якої є здійснення аудиту та надання інших аудиторських послуг.

Аудиторська діяльність регулюється Цивільним та Господарським кодексами України, Законом України «Про аудиторську діяльність», іншими законодавчими і нормативними актами України.

Як зазначено в ч. 2 ст. 363 Господарського кодексу України та в ч. 2 ст. 4 Закону «Про аудиторську діяльність», аудит здійснюється незалежними особами (аудиторами), аудиторськими фірмами, які уповноважені суб’єктами господарювання на його проведення.

Аудитором може бути фізична особа, яка має сертифікат, що визначає її кваліфікаційну придатність на заняття аудиторської діяльністю на території України (ч. 1 ст. 4 Закону «Про аудиторську діяльність»).

Суб’єкти аудиторської діяльності вносяться до Реєстру суб’єктів аудиторської діяльності, ведення якого за Законом «Про аудиторську діяльність» покладено на Аудиторську палату України.

Сертифікація здійснюється також Аудиторською палатою України (ч. 3 ст. 12 Закону «Про аудиторську діяльність»).

Аудиторська палата України – самоврядний орган, що здійснює сертифікацію суб’єктів, які мають намір займатися аудиторською діяльністю, затверджує програми підготовки аудиторів, норми і стандарти аудиту, веде облік аудиторських організацій та аудиторів (ч. 1 ст. 365 Господарського кодексу України).

Відповідно до ч. 1 ст. 18 Закону «про аудиторську діяльність» аудитори України мають право об’єднатися в громадські організації за професійними ознаками, дотримуючись вимог цього Закону та інших законів України. В Україні діє Спілка аудиторів України.

Список нормативних джерел та літератури

І. Нормативні акти

1. Цивільний кодекс України від 16.01.2003 № 435-ІV // ВВР. – 2003. - №№ 40-44. – Ст. 356.

2. Господарський кодекс України від 16.01.2003 №436-ІV // ВВР. – 2003. - № 18, № 19-20, № 21-22. – Ст. 144.

3. Закон України «Про аудиторську діяльність» від 22.04.1993 № 3125-ХІІ // ВВР. – 1993. - № 23. – Ст. 243.

4. Закон України «Про бухгалтерський облік та фінансову звітність» від 16.07.1999 №996-XIV // ВВР. – 1999. - № 40. – Ст. 365.

5. Закон України «Про екологічний аудит» від 24.06.2004 № 1862-IV // ВВР. – 2004. – № 45. – Ст. 500.

6. Закон України «Про об’єднання громадян» від 16.06.1992 № 2460-ХІІ // ВВР. – 1992. - № 34. – Ст. 504.

7. Регламент Аудиторської палати України, затверджений рішенням Аудиторської палати України від 24.04.2008 № 189/4.

8. Положення про регіональні відділення Аудиторської палати України, затверджене рішенням Аудиторської палати України від 27.01.2005 №144/7.

9. Положення про сертифікацію аудиторів, затверджене рішенням Аудиторської палати України від 31.05.2007 №178/6.

10. Порядок ведення Реєстру аудиторських фірм та аудиторів, затверджений рішенням Аудиторської палати України від 26.04.2007 № 176/7.

11. Перелік послуг, які можуть надавати аудитори (аудиторські фірми), затверджений рішенням Аудиторської палати України від 27.09.2007 № 182/5.

12. Рішення Аудиторської палати України від 30.11.2006 № 168/7 «Про застосування Міжнародних стандартів аудиту видання 2006 року.

13. Положення про Комісію з сертифікації та удосконалення професійних знань аудиторів Аудиторської палати України, затверджене рішенням Аудиторської палати України від 26.04.2007 № 176/9.1.

14. Положення про здійснення зовнішніх перевірок якості аудиторських послуг в Україні, затверджене рішенням Аудиторської палати України від 26.05.2005 № 149/5.2.

15. Статут Аудиторської палати України, остання редакція затверджена рішенням Аудиторської палати України від 21.06.2007 № 180 [Електронний ресурс]. – Режим доступу: http://www.sau-apu.org.ua/apu/guides/statute2007.pdf

16. Положення про ведення реєстру аудиторів банків Національного банку України, затверджене рішенням Правління Національного банку України від 09.07.2007 № 251.

17. Положення про Комітет з питань аудиту банків, затверджене постановою Правління Національного банку від 09.04.2003 №387.

18. Положення про Кваліфікаційну комісію Національного банку України з питань сертифікації тимчасових адміністраторів та ліквідаторів банківських установ, затверджене рішенням Правління Національного банку України від 16.07.2001 № 271.

19. Порядок ведення реєстру аудиторів та аудиторських фірм, які можуть проводити аудиторські перевірки фінансових установ, що здійснюють діяльність на ринку цінних паперів, затверджене рішенням Державної комісії з цінних паперів та фондового ринку від 09.11.2006 № 1271.

20. Положення щодо підготовки аудиторських висновків, які подаються до Державної комісії з цінних паперів та фондового ринку при розкритті інформації емітентами та професійними учасниками фондового ринку, затверджене рішенням Державної комісії з цінних паперів та фондового ринку від 19.12.2006 № 1528.

21. Порядок ведення реєстру аудиторів, які можуть проводити аудиторські перевірки фінансових установ, затверджене розпорядженням Державної комісії з регулювання ринків фінансових послуг України від 19.02.2004 № 86.

ІІ. Книжкові видання

22. Вінник О.М. Господарське право: Курс лекцій. – К.: Атака, 2004. – 624 с.

23. Ендовицкий Д.А. Международные стандарты аудиторской деятельности: учеб. пособие для студентов вузов / Д.А. Ендовицкий, И.В. Панина. – М.: ЮНИТИ-ДАНА, 2006. 271 с.

24. Щербина В.С. Господарське право: Підручник. – К.: Хрінком Інтер, 2007. – 656 с.

ІІІ. Публікації у періодичних виданнях

25. Дереконь В. Організаційно-правові аспекти вдосконалення аудиторської діяльності в Україні // Підприємництво, господарство і право. – 2006. - №5. – С.72-74.

26. Дереконь В. Напрями вдосконалення функціонування аудиту в системі фінансового контролю України // Підприємництво, господарство і право. – 2006. - №4. – С.123-124.

27. Кінащук Л. Проблеми організаційного та методичного забезпечення аудиту // Підприємництво, господарство і право. – 2007. - №2. – С.87-89.

28. Кінащук Л. Особливості класифікації аудиторського контролю фінансової діяльності // Підприємництво, господарство і право. – 2007. - №1. – С.80-82.

29. Кінащук Л. Організація та правове забезпечення діяльності аудиторських фірм в Україні // Підприємництво, господарство і право. – 2006. - №12. – С.28-30.

30. Бурлаков Р.М. Цивільно-правові питання здійснення аудиторської діяльності в Україні: Автореф. дис. … канд. юрид. наук: 12.00.03 / Університет внутрішніх справ МВС України. – Харків, 2000. – 15 с.

Похожие работы

... ]. Окремі автори тяжіють до визнання щодо договору про виношування дитини сурогатною матір’ю його сімейно-правову природу [28 Шевчук СС Договор]. На нашу думку, договір з сурогатного материнства є цивільно-правовим договором про надання специфічного виду послуг, адже згідно зі ст. 626 ЦК України договором є домовленість двох або більше сторін, спрямована на встановлення, зміну або припинення циві ...

... Крім цієї громадської організації також існує Федерація професійних бухгалтерів і аудиторів України. Рис. 1.1. Система незалежного фінансового контролю (аудіту) в Україні Розділ 2. Правові засади здійснення аудиторської діяльності 2.1. Мета і функціональні завдання аудиту Згідно із Законом України "Про аудиторську діяльність" ст. З, поняття "аудиторська діяльність" містить в собі ...

... ім особам; - забезпечити адекватний страховий захист; - користуватись кваліфікованими юридичними консультаціями. Відповідальність аудиторів наступає у разі неякісного виконання своїх обов'язків, яке проявляється у наступному: - неправомірне використання (невикористання) нормативної бази (законодавчих та інших актів з бухгалтерського обліку, оподаткування та офіці ...

... «Про бухгалтерський облік та фінансову звітність в Україні» на підприємствах. Відсутня і система внутрішнього контролю (внутрішнього аудиту). 2.2 Організація перевірки довгострокових кредитів банків на ТзОВ «Західно-Українська» енергетична компанія» Здійснення підприємницької діяльності суб’єктом господарювання залежно від окреслених цілей може потребувати кредитування. В якості об’єкту обл ...

0 комментариев