Навигация

Види аудиту і аудиторських послуг

50539

знаков

0

таблиц

0

изображений

1.2. Види аудиту і аудиторських послуг

Відповідно до ст. 3 Закону «Про аудиторську діяльність» аудиторські послуги можуть надаватись у формі:

а) аудиторських перевірок (аудиту);

б) пов’язаних з ними експертиз;

в) консультацій з питань бухгалтерського обліку, звітності, оподаткування, аналізу фінансово-господарської діяльності;

г) інших видів економіко-правового забезпечення підприємницької діяльності фізичних та юридичних осіб.

Аудиторська перевірка (аудит) – це перевірка бухгалтерської звітності, обліку, первинних документів та іншої інформації щодо фінансово-господарської діяльності суб’єктів господарювання з метою визначення достовірності їх звітності, обліку, його повноти і відповідності чинному законодавству та встановленим нормативам (ч. 1 ст. 363 Господарського кодексу України).

З наведеного визначення випливають наступні ознаки аудиту:

1) аудит це перевірка, тобто обстеження і вивчення окремих ділянок фінансово-господарської діяльності суб’єктів господарювання або їх структурних підрозділів;

2) об’єктом аудиту є бухгалтерська звітність, облік, первинні документи та інша інформація щодо фінансово-господарської діяльності суб’єктів господарювання.

Бухгалтерська звітність – це звітність, що складається на підставі даних бухгалтерського обліку для задоволення потреб певних користувачів (наказ Міністерства фінансів України «Про затвердження Положень (стандартів) бухгалтерського обліку» від 31.03.1999 №87);

Публічна бухгалтерська звітність складається із аудиторського висновку, балансу, звіту про прибутки і збитки, іншої звітності в межах відомостей, які не становлять комерційну таємницю і визначені законодавством для надання користувачам та публікації;

3) метою аудиту є визначення достовірності звітності, обліку суб’єктів господарювання, його повноти і відповідності чинному законодавству та встановленим нормативам.

Достовірність публічної бухгалтерської звітності – це такий ступінь точності відомостей бухгалтерської звітності, який дає змогу компетентному користувачу робити на її (звітності) підставі правильні висновки щодо результатів діяльності суб’єктів господарювання і приймати відповідні рішення. Основою достовірності бухгалтерської звітності є відсутність суттєвих порушень встановленого порядку ведення бухгалтерського обліку і складання звітності.

Аудиторські послуги у вигляді експертиз фінансово-господарської діяльності (в тому числі судово-бухгалтерська експертиза в редакції ст. ст. 7, 10 Закону України «Про судову експертизу») оформляються експертним висновком або актом (ч. 2 ст. 7 Закону «Про аудиторську діяльність»).

Аудиторські послуги у вигляді консультацій можуть надаватись усно або письмово з оформленням довідки та інших офіційних документів. (ч. 2 ст. 7 Закону «Про аудиторську діяльність»).

Інші види економіко-правового забезпечення підприємницької діяльності фізичних та юридичних осіб – це передусім такі супутні аудиту послуги, як:

а) оглядові (експрес) перевірки.

Завданням оглядової перевірки фінансової звітності є надання аудиторові можливості встановити негативні факти, котрі приводять його до висновку, що інформація, отримана на підставі прийнятої облікової політики, неправдиво представляється (негативна думка). При цьому він здійснює процедури перевірки, які не забезпечують оцінку подій, оскільки це робиться при аудиті. Все негативне, що потрапляє в коло зору аудитора, розцінюється ним як те, що фінансова звітність в усіх суттєвих аспектах не складена у відповідності з встановленими правилами її підготовки. Таке саме завдання стоїть перед аудитором під час оглядової перевірки іншої інформації, підготовленої у відповідності з окремими правилами.

Аудитор намагається бути в курсі всіх суттєвих питань. Обмежені процедури оглядової перевірки і аналізу, пов’язаного з нею, дають меншу ймовірність досягнення поставленої аудитором мети порівняно з аудитом. Тобто під час оглядової перевірки використовується досвід і знання в галузі аудиту, знання техніки аудиту для отримання необхідних доказів. Але при оглядових перевірках не вивчається так детально, як при аудиті, система внутрішнього контролю і обліку підприємства, не перевіряється первинна бухгалтерська документація на достовірність, а докази отримуються більшою мірою шляхом інспектування, огляду, підтвердження і розрахунків, що також використовується під час проведення аудиту. Крім того, аудитор намагається переглянути всі важливі справи підприємства, процедура оглядової перевірки передбачає менше вивчення цих справ порівняно з аудитом, тому аудиторська гарантія, що надається в звіті оглядової перевірки, відповідно менша порівняно з аудитом.

б) Операційна перевірка

Під час проведення операційної перевірки аудитор зобов’язаний провести процедури перевірки з окремих питань, про котрі він домовився з клієнтом. Узгоджені між аудитором і клієнтом процедури перевірки здійснюються з метою задоволення інтересів клієнта стосовно дослідження інформації з окремих питань. Одержувачі такого звіту повинні скласти власні висновки з окремих питань на підставі виконаних аудитором процедур перевірки. Такий звіт має обмежене коло користувачів. Він стосується лише тих сторін, котрі домовились про виконання процедур перевірки, тому що інші сторони, які не мають уявлення про причини замовлення таких процедур перевірки, можуть неправильно тлумачити результати операційної перевірки.

в) компіляція (трансформація бухгалтерського обліку).

Під час здійснення процедур трансформації обліку за іншими обліковими стандартами бухгалтер залучається до проведення бухгалтерських послуг, що на відміну від аудиторських пов’язане з такими речами, як збереження, класифікація і підсумок фінансової інформації. Як правило, така робота складається зі скороченого обсягу деталізації даних і закінчується створенням сприятливих у використанні зрозумілих таблиць та фінансової звітності. В цьому випадку не вимагається отримання аудиторських доказів стосовно цієї інформації. Однак, користувачі трансформованої фінансової звітності отримують певну вигоду від участі фахівців-бухгалтерів, оскільки такі послуги виконуються з належними професійними навичками і старанністю.

Крім того, надання інших послуг аудиторами може мати місце у таких формах, як:

- представництво інтересів клієнта (замовника) перед іншими особами за його дорученням з питань економіко-правового забезпечення діяльності клієнта (замовника) відповідно до положень Цивільного кодексу України.

Представництво інтересів клієнта (замовника) в суді здійснюється відповідно до положень Цивільного процесуального кодексу України та Господарського процесуального кодексу України;

- видавництво та розповсюдження (на договірній основі через третіх осіб) методичної (інформаційної) літератури з питань теорії та практики обліку, оподаткування, аудиту, аналізу, фінансів, правового забезпечення господарської діяльності в Україні (здійснюється після вивчення питання та отримання відповідного дозволу Аудиторської палати України);

- проведення навчальних семінарів та курсів з питань обліку, аудиту, оподаткування, аналізу та економіко-правового забезпечення господарської діяльності в Україні (здійснюється без видачі кваліфікаційних сертифікатів після узгодження з Аудиторською палатою України, затвердження програми);

- оцінка майна (за умови наявності відповідної кваліфікації оцінювача);

- розробка, впровадження, супровід бухгалтерських продуктів в електронних системах обробки даних;

- ведення за інших юридичних та фізичних осіб бухгалтерського та податкового обліку, складання фінансової (бухгалтерської) звітності та декларацій про доходи.

Аудиторські перевірки можуть бути класифіковані за різними критеріями: в залежності від підстав проведення аудиту, від суб’єктів проведення аудиту, від виду діяльності суб’єкта господарювання, щодо якого проводиться аудит тощо.

Так, відповідно до ч. 5 ст. 363 Господарського кодексу України та ч. 5 ст. 3 Закону України «Про аудиторську діяльність» аудит може проводитись з ініціативи господарюючих суб’єктів (його можна назвати ініціативним аудитом), а також у випадках, передбачених чинним законодавством (обов’язковий аудит).

Ініціативний аудит проводиться у будь-який час і в тих обсягах, що будуть визначені рішенням органу управління суб’єкта господарювання-юридичної особи, або рішенням громадянина-підприємця.

Обов’язковий аудит відповідно до ст. 8 Закону «Про аудиторську діяльність» проводиться:

- по-перше для підтвердження достовірності та повноти річного балансу і звітності відкритих акціонерних товариств, підприємств – емітентів облігацій, професійних учасників ринку цінних паперів, фінансових установ та інших суб’єктів господарювання, звітність яких відповідно до законодавства України підлягає офіційному оприлюдненню, за винятком установ та організацій, що повністю утримуються за рахунок державного бюджету.

- по-друге, для перевірки фінансового стану засновників банків, підприємств з іноземними інвестиціями, відкритих акціонерних товариств (крім фізичних осіб), страхових і холдінгових компаній, інститутів спільного інвестування, довірчих товариств та інших фінансових посередників;

- по-третє, для емітентів цінних паперів при отриманні ліцензії на здійснення професійної діяльності на ринку цінних паперів.

Проведення аудиту є обов’язковим також в інших випадках, передбачених законами України.

Під терміном «зовнішній аудит» розуміється власне аудит, що здійснюється аудитором (аудиторською фірмою).

Внутрішній аудит – це організована суб’єктом господарювання в інтересах його власників і врегульована його локальними актами система контролю за дотриманням встановленого порядку ведення бухгалтерського обліку і звітності.

Такий контроль здійснюється аудиторською службою суб’єкта господарювання або іншим незалежним внутрішнім підрозділом зазначеного суб’єкта і включає, зокрема нагляд і перевірку:

- дотримання вимог законодавства;

- точності і повноти документації бухгалтерського обліку;

- своєчасності підготовки бухгалтерської документації;

- забезпечення збереження майна тощо.

В залежності від виду діяльності чи особливостей правового статусу суб’єкта господарювання, щодо якого здійснюється аудиторська перевірка, можна виділити такі спеціальні види аудиту:

- аудит підприємства, що приватизується;

- аудит відкритих акціонерних товариств та підприємств-емітентів облігацій;

- аудит банків;

- аудит страхових компаній;

- аудит інвестиційних фондів та інвестиційних компаній тощо.

Отже, згідно з ч. 1 ст. 362 Господарського кодексу України аудиторською діяльністю визнається діяльність громадян та організацій, предметом якої є здійснення аудиту та надання інших аудиторських послуг.

Аудиторська діяльність регулюється Цивільним та Господарським кодексами України, Законом України «Про аудиторську діяльність», іншими законодавчими і нормативними актами України.

Відповідно до ст. 3 Закону «Про аудиторську діяльність» аудиторські послуги можуть надаватись у формі:

а) аудиторських перевірок (аудиту);

б) пов’язаних з ними експертиз;

в) консультацій з питань бухгалтерського обліку, звітності, оподаткування, аналізу фінансово-господарської діяльності;

г) інших видів економіко-правового забезпечення підприємницької діяльності фізичних та юридичних осіб.

Аудиторські перевірки можуть бути класифіковані за різними критеріями: в залежності від підстав проведення аудиту (обов’язковий та ініціативний), від суб’єктів проведення аудиту (внутрішній та зовнішній), від виду діяльності суб’єкта господарювання щодо якого проводиться аудит, тощо.

Похожие работы

... ]. Окремі автори тяжіють до визнання щодо договору про виношування дитини сурогатною матір’ю його сімейно-правову природу [28 Шевчук СС Договор]. На нашу думку, договір з сурогатного материнства є цивільно-правовим договором про надання специфічного виду послуг, адже згідно зі ст. 626 ЦК України договором є домовленість двох або більше сторін, спрямована на встановлення, зміну або припинення циві ...

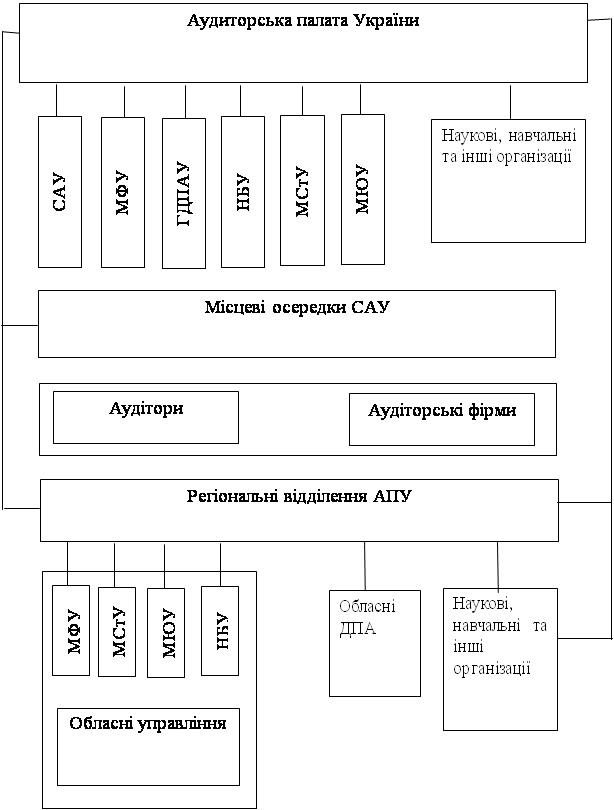

... Крім цієї громадської організації також існує Федерація професійних бухгалтерів і аудиторів України. Рис. 1.1. Система незалежного фінансового контролю (аудіту) в Україні Розділ 2. Правові засади здійснення аудиторської діяльності 2.1. Мета і функціональні завдання аудиту Згідно із Законом України "Про аудиторську діяльність" ст. З, поняття "аудиторська діяльність" містить в собі ...

... ім особам; - забезпечити адекватний страховий захист; - користуватись кваліфікованими юридичними консультаціями. Відповідальність аудиторів наступає у разі неякісного виконання своїх обов'язків, яке проявляється у наступному: - неправомірне використання (невикористання) нормативної бази (законодавчих та інших актів з бухгалтерського обліку, оподаткування та офіці ...

... «Про бухгалтерський облік та фінансову звітність в Україні» на підприємствах. Відсутня і система внутрішнього контролю (внутрішнього аудиту). 2.2 Організація перевірки довгострокових кредитів банків на ТзОВ «Західно-Українська» енергетична компанія» Здійснення підприємницької діяльності суб’єктом господарювання залежно від окреслених цілей може потребувати кредитування. В якості об’єкту обл ...

0 комментариев