Навигация

Нормативно-правове регулювання аудиторської діяльності в Україні

50539

знаков

0

таблиц

0

изображений

2. Нормативно-правове регулювання аудиторської діяльності в Україні

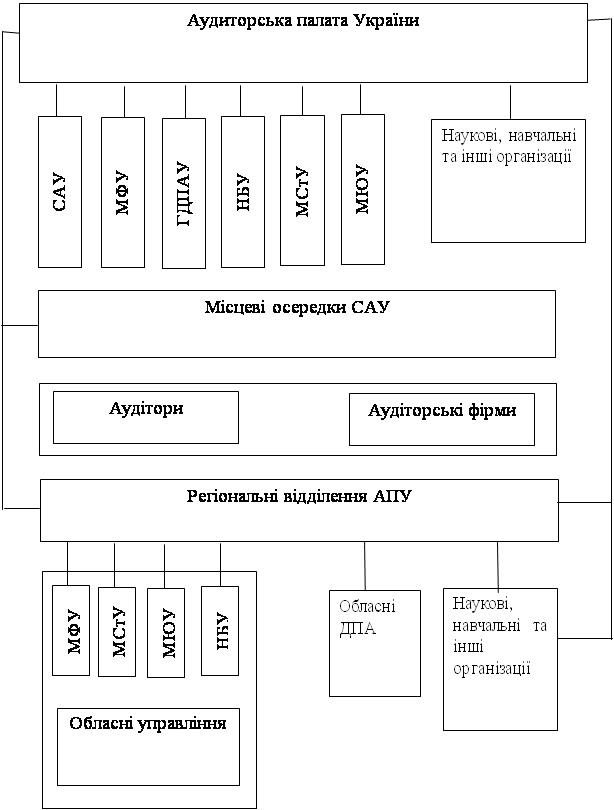

2.1. Суб’єкти аудиторської діяльності

Як зазначено в ч. 2 ст. 363 Господарського кодексу України та в ч. 2 ст. 4 Закону «Про аудиторську діяльність», аудит здійснюється незалежними особами (аудиторами), аудиторськими фірмами, які уповноважені суб’єктами господарювання на його проведення.

Аудитором може бути фізична особа, яка має сертифікат, що визначає її кваліфікаційну придатність на заняття аудиторської діяльністю на території України (ч. 1 ст. 4 Закону «Про аудиторську діяльність»).

Аудитор має право займатися аудиторською діяльністю індивідуально, створити аудиторську фірму, об’єднатися з іншими аудиторами в спілку з дотриманням вимог законів України. Для здійснення аудиторської діяльності одноособово аудитор повинен на підставі чинного сертифікату отримати ліцензію.

Аудиторам забороняється безпосередньо займатися торговельною, посередницькою та виробничою діяльністю, що не виключає їх права отримувати дивіденди від акцій та доходи від корпоративних прав.

Аудитором не може бути особа, яка має судимість за корисливі злочини.

Аудиторська фірма – це організація, яка займається виключно наданням аудиторських послуг.

Аудиторські фірми можуть створюватися на основі будь-яких форм власності.

Загальний розмір частки засновників (учасників, акціонерів) аудиторської фірми, які не є аудиторами, у статутному фонді не може перевищувати 30 відсотків.

Аудиторській фірмі дозволяється здійснювати аудиторську діяльність лише за умови, якщо у ній працює хоча б один аудитор.

Керівником аудиторської фірми може бути тільки аудитор.

Суб’єкти аудиторської діяльності вносяться до Реєстру суб’єктів аудиторської діяльності, ведення якого за Законом «Про аудиторську діяльність» покладено на Аудиторську палату України.

Реєстр суб’єктів аудиторської діяльності – це офіційний загальнодержавний реєстр аудиторських фірм і аудиторів-суб’єктів підприємницької діяльності, які зареєстрували свою аудиторську діяльність згідно з Законом України «Про аудиторську діяльність».

До Реєстру можуть бути включені:

1) аудиторські фірми – юридичні особи, які створені згідно з чинним законодавством та відповідають вимогам ст. 5 Закону України “Про аудиторську діяльність”, а саме:

а) установчими документами передбачено виключно аудиторську діяльність;

б) загальний розмір частки засновників (учасників), які не є аудиторами, у статутному капіталі не перевищує 30 відсотків;

в) керівником є аудитор.

2) аудитори, які зареєстровані відповідно до законодавства як фізичні особи-підприємці.

Про суб’єктів аудиторської діяльності до Реєстру заносяться такі дані:

- найменування аудиторської фірми (ПІБ аудитора – фізичної особи-підприємця);

- ідентифікаційний код / номер заявника;

- дата початку аудиторської діяльності (дата отримання першої ліцензії або Свідоцтва);

- адреса фактичного місцезнаходження, номери контактних телефонів, факсу, електронної пошти;

- інформація про державну реєстрацію;

- інформація про засновників (для аудиторів – ПІБ, номери сертифікатів та дати їх отримання, ідентифікаційний номер, адреса; для юридичних осіб – найменування, ідентифікаційний код, частка в статутному капіталі);

- посада та ПІБ керівника аудиторської фірми, номер та дата видачі сертифіката;

- кількість працівників, у тому числі перелік сертифікованих аудиторів з зазначенням серії та номерів сертифікатів;

- наявність та місцезнаходження філій, представництв або відділень, кількість.

Зведені дані реєстру є відкритими для користувачів. Перелік аудиторських фірм та аудиторів, які включені до Реєстру, публікується Аудиторською палатою України у кінці кожного року в засобах масової інформації, а також регулярно оновлюється на веб-сайті Аудиторської палати України.

Дата прийняття контрольно-реєстраційною комісією Аудиторської палати України позитивного рішення про внесення до Реєстру є фактичною датою занесення суб’єкта аудиторської діяльності до Реєстру з одночасною видачею йому відповідного свідоцтва.

Свідоцтво про включення до Реєстру суб’єктів аудиторської діяльності в Україні видається терміном на п’ять років. Підписи голови та завідувача секретаріату на свідоцтві скріплюються печаткою Аудиторської палати України.

Як зазначається в ч. 3 ст. 12 Закону «Про аудиторську діяльність», сертифікація (визнання професійної придатності кандидатів) здійснюється Аудиторською палатою України.

Право на отримання сертифікату мають фізичні особи, які здобули вищу економічну або юридичну освіту, необхідні знання з питань аудиту, фінансів, економіки та господарського права та досвід роботи не менше трьох років підряд на посадах аудитора, ревізора, бухгалтера, юриста, фінансиста або економіста. Наявність певних знань з питань аудиту визначається шляхом проведення відповідного іспиту (ч. ч. 3-4 ст. 10 Закону «Про аудиторську діяльність»).

Термін чинності сертифікату не може перевищувати п’яти років (ч. 5 ст. 10 Закону «Про аудиторську діяльність»).

Порядок сертифікації аудиторів в Україні встановлений Положенням про сертифікацію аудиторів, затвердженим рішенням Аудиторської палати України від 31.05.2007 №178/6 (зі змінами).

Для отримання сертифікату кандидат подає до Аудиторської палати України в одному примірнику такі документи:

- заяву за встановленою формою;

- копію диплома, засвідчену нотаріально або за місцем роботи;

- копію трудової книжки, засвідчену нотаріально або за місцем роботи;

- документ про оплату сертифікації;

- копію першої сторінки паспорта.

Для отримання сертифіката кандидати повинні успішно скласти кваліфікаційний іспит двох рівнів.

Іспити проводяться в два етапи: перший – письмове тестування (або тестування на ПЕОМ) за переліком запитань, затверджених Аудиторською палатою України; другий – письмове розв’язання ситуаційного завдання. До другого етапу допускаються кандидати, які набрали не менше як 70 балів правильних відповідей за результатами тестування.

Перший етап іспитів можуть проводити Аудиторська палата України або її регіональні відділення, а другий етап – тільки Аудиторська палата України.

Кандидати, екзаменаційні роботи другого етапу яких оцінені:

в 60 і більше балів – здобули право на отримання сертифікату аудитора;

в 59 і менше балів – є такими, що не склали кваліфікаційний іспит.

Кандидати, які не склали кваліфікаційний іспит, мають право складати його вдруге на загальних умовах. Результат успішно складеного першого етапу кваліфікаційного іспиту дійсний упродовж одного року.

За результатами складання іспитів Аудиторська палата України затверджує протоколи Комісії з сертифікації та освіти аудиторів Аудиторської палати України та Комісій з сертифікації аудиторів її регіональних відділень та приймає рішення про видачу або відмову у видачі сертифіката.

Сертифікат – офіційний документ, який засвідчує право громадянина України на здійснення аудиту підприємств та господарських товариств (серія «А»), банків (серія «Б») на території України.

Бланк сертифікату є бланком суворої звітності, з зазначенням номеру та серії.

Сертифікат містить такі реквізити:

- серію та номер сертифікату;

- прізвище, ім’я та по батькові аудитора;

- дату, номер рішення Аудиторської палати України про видачу сертифіката із зазначенням терміну його чинності;

- дату, номер рішення Аудиторської палати України про продовження дії сертифікату.

Сертифікат підписують голова Аудиторської палати України та завідувач Секретаріату Аудиторської палати України. Сертифікат засвідчується печаткою Аудиторської палати України.

На підставі повноважень, передбачених статтею 22 Закону України «Про аудиторську діяльність» за неналежне виконання своїх професійних обов’язків до аудитора Аудиторською палатою України можуть бути застосовані стягнення у вигляді попередження, зупинення дії сертифікату на строк до одного року або анулювання сертифікату, виключення з Реєстру.

Припинення чинності сертифікату на аудиторську діяльність здійснюється на підставі рішення Аудиторської палати України у випадках:

1) встановлення неодноразових фактів низької якості аудиторських перевірок;

2) систематичного чи грубого порушення чинного законодавства України, встановлених норм та стандартів аудиту.

Порядок припинення чинності сертифікату на аудиторську діяльність визначається Аудиторською палатою України.

Рішення Аудиторської палати України щодо припинення чинності сертифікату можуть бути оскаржені до суду.

Аудиторська палата України – самоврядний орган, що здійснює сертифікацію суб’єктів, які мають намір займатися аудиторською діяльністю, затверджує програми підготовки аудиторів, норми і стандарти аудиту, веде облік аудиторських організацій та аудиторів (ч. 1 ст. 365 Господарського кодексу України).

Повноваження Аудиторської палати України визначаються Законом України «Про аудиторську діяльність» та Статутом Аудиторської палати України, який підлягає затвердженню двома третинами голосів від загальної кількості членів палати.

Функції Аудиторської палати визначені ч. 3 ст. 12 Закону «Про аудиторську діяльність», відповідно до якої Аудиторська палата України:

- здійснює сертифікацію суб’єктів, що мають намір займатися аудиторською діяльністю;

- затверджує стандарти аудиту;

- затверджує програми підготовки аудиторів та за погодженням з Національним банком України програми підготовки аудиторів, які здійснюють аудит банків;

- веде Реєстр аудиторських фірм та аудиторів, які одноособово надають аудиторські послуги;

- здійснює заходи із забезпечення незалежності аудиторів при проведенні ними аудиторських перевірок та організації контролю за якістю аудиторських послуг;

- регулює взаємовідносини між аудиторами (аудиторськими фірмами) в процесі здійснення аудиторської діяльності та у разі необхідності застосовує до них стягнення.

Затвердження стандартів аудиту є виключним правом Аудиторської палати України. Затверджені Аудиторською палатою України стандарти аудиту є обов’язковими для дотримання підприємствами, установами та організаціями.

Аудиторська палата України створюється і функціонує як незалежний, самостійний орган на засадах самоврядування.

Аудиторська палата України є юридичною особою, веде відповідний облік та звітність.

Аудиторська палата України набуває повноважень юридичної особи від дня реєстрації у Міністерстві юстиції України на підставі заяви та Статуту, затвердженого в порядку, передбаченому законодавством. Плата за реєстрацію не справляється.

Аудиторська палата України формується на паритетних засадах шляхом делегування до її складу аудиторів та представників державних органів.

Від державних органів делегують по одному представнику Міністерство фінансів України, Міністерство юстиції України, Міністерство економіки України, Державний комітет статистики України, Державна комісія з цінних паперів та фондового ринку, Державна комісія з регулювання ринків фінансових послуг України, Рахункова палата та Головне контрольно-ревізійне управління України, Державної податкової адміністрації України, Національного банку України.

До складу Аудиторської палати України від аудиторів делегуються в кількості десяти осіб висококваліфіковані аудитори з безперервним стажем аудиторської діяльності не менше п’яти років, представники фахових навчальних закладів та наукових організацій.

Право аудиторів обирати представників до складу Аудиторської палати України і бути обраними реалізуються через рішення, які приймаються на з’єзді аудиторів України.

Порядок делегування представників до Аудиторської палати України визначається відповідно з’їздом аудиторів України, колегією державних органів або іншим вищим керівним органом.

Загальна кількість членів Аудиторської палати становить двадцять осіб.

Аудиторська палата України створює на території України регіональні відділення, повноваження яких визначаються Аудиторською палатою України. Типове положення про регіональні відділення Аудиторської палати України затверджене рішенням АПУ від 25.11.1993 (в редакції рішення АПУ від 27.01.2005 №144/7).

Ведення поточних справ в Аудиторській палаті України здійснює Секретаріат, який очолює завідуючий. Завідуючий Секретаріатом несе персональну відповідальність за ефективне використання майна та коштів Аудиторської палати України і створення належних умов для виконання функціональних обов’язків її членами.

Термін повноважень члена Аудиторської палати України становить п’ять років. Одна і та ж особа не може бути делегована до Аудиторської палати України більше двох термінів підряд.

Призначення нових членів Аудиторської палати України замість вибулих здійснюється у встановленому порядку.

Члени Аудиторської палати України, за винятком Голови Аудиторської палати України, виконують свої обов’язки на громадських засадах

Формою роботи Аудиторської палати є засідання, що проводяться відповідно до Регламенту Аудиторської палати України, затвердженого рішенням Аудиторської палати України від 24.04.2008 №189/4.

Головує на засіданнях Голова Аудиторської палати України.

Рішення Аудиторської палати України приймаються на її засіданні простою більшістю голосів за наявності більше як половини її членів, за винятком випадків, передбачених ч. 2 ст. 14 Закону України «Про аудиторську діяльність». У період між засіданнями АПУ застосовується процедура прийняття рішення шляхом письмового опитування.

Матеріальні витрати на сертифікацію покриваються за рахунок осіб, що претендують на отримання сертифікатів, у розмірах, які визначаються Аудиторською палатою України.

Відповідно до ч. 1 ст. 18 Закону «про аудиторську діяльність» аудитори України мають право об’єднатися в громадські організації за професійними ознаками, дотримуючись вимог цього Закону та інших законів України.

В Україні діє Спілка аудиторів України. Її повноваження визначаються Законом України «Про аудиторську діяльність», Законом України «Про об’єднання громадян» та Статутом Спілки аудиторів України.

Похожие работы

... ]. Окремі автори тяжіють до визнання щодо договору про виношування дитини сурогатною матір’ю його сімейно-правову природу [28 Шевчук СС Договор]. На нашу думку, договір з сурогатного материнства є цивільно-правовим договором про надання специфічного виду послуг, адже згідно зі ст. 626 ЦК України договором є домовленість двох або більше сторін, спрямована на встановлення, зміну або припинення циві ...

... Крім цієї громадської організації також існує Федерація професійних бухгалтерів і аудиторів України. Рис. 1.1. Система незалежного фінансового контролю (аудіту) в Україні Розділ 2. Правові засади здійснення аудиторської діяльності 2.1. Мета і функціональні завдання аудиту Згідно із Законом України "Про аудиторську діяльність" ст. З, поняття "аудиторська діяльність" містить в собі ...

... ім особам; - забезпечити адекватний страховий захист; - користуватись кваліфікованими юридичними консультаціями. Відповідальність аудиторів наступає у разі неякісного виконання своїх обов'язків, яке проявляється у наступному: - неправомірне використання (невикористання) нормативної бази (законодавчих та інших актів з бухгалтерського обліку, оподаткування та офіці ...

... «Про бухгалтерський облік та фінансову звітність в Україні» на підприємствах. Відсутня і система внутрішнього контролю (внутрішнього аудиту). 2.2 Організація перевірки довгострокових кредитів банків на ТзОВ «Західно-Українська» енергетична компанія» Здійснення підприємницької діяльності суб’єктом господарювання залежно від окреслених цілей може потребувати кредитування. В якості об’єкту обл ...

0 комментариев