Навигация

Цивільно-правові аспекти аудиту

50539

знаков

0

таблиц

0

изображений

КУРСОВА РОБОТА

з навчальної дисципліни

Цивільне право. Сімейне право

на тему: «Цивільно-правові аспекти аудиту»

Реферат

Курсова робота містить: 33 сторінки, список літератури з 30 найменувань.

ЦИВІЛЬНО-ПРАВОВІ АСПЕКТИ АУДИТУ

Предметом дослідження є Закон України «Про аудиторську діяльність», інші закони та нормативно-правові акти України, а також наукові джерела з питань правознавства, бухгалтерського обліку та аудиту.

Об’єктом дослідження є конкретні відносини, що виникають при здійсненні аудиторської діяльності.

Мета дослідження – проаналізувати предмет дослідження; узагальнити та порівняти різні точки зору на предмет дослідження.

Завдання дослідження: 1) проаналізувати поняття і зміст аудиторської діяльності; 2) розглянути нормативно-правове регулювання аудиторської діяльності в Україні.

Метод дослідження – теоретичний (аналіз і синтез), порівняльний.

АУДИТ, АУДИТОР, АУДИТОРСЬКІ ПОСЛУГИ, АУДИТОРСЬКА ПАЛАТА УКРАЇНИ, СЕРТИФІКАТ АУДИТОРА

Зміст

Вступ …………………………………………………………………….…..…….4

1. Загальна характеристика аудиторської діяльності…….……………….….…5

1.1. Поняття та зміст аудиторської діяльності……………..…………………...5

1.2. Види аудиту і аудиторських послуг………………………………….…….9

2. Нормативно-правове регулювання аудиторської діяльності в Україні……………………………………………………………………………17

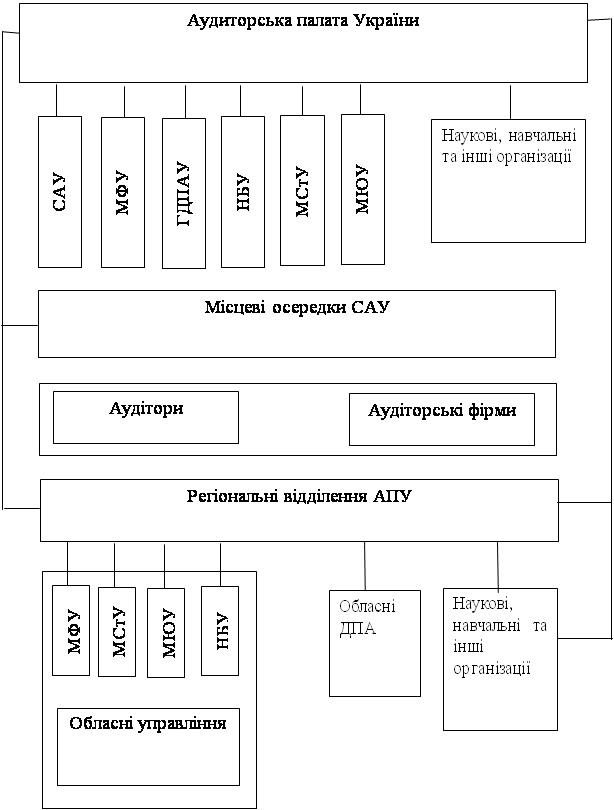

2.1. Суб’єкти аудиторської діяльності…………………………………………17

2.2. Проведення аудиту, надання інших аудиторських послуг……………….25

Висновки ………………………………………………………………………...30

Список нормативних джерел та літератури ……………….………………...31

Вступ

Аудиторський контроль здійснюють незалежні організації на договірних засадах. Аудиторська діяльність є обов’язковою частиною функціонування ринкової економіки і має в Україні має всі умови подальшого розвитку.

Предметом дослідження є Закон України «Про аудиторську діяльність», інші закони та нормативно-правові акти України, а також наукові джерела з питань правознавства, бухгалтерського обліку та аудиту.

Об’єктом дослідження є конкретні відносини, що виникають при здійсненні аудиторської діяльності.

Мета дослідження –узагальнити, порівняти та проаналізувати різні точки зору на предмет дослідження.

Завдання дослідження: 1) проаналізувати поняття і зміст аудиторської діяльності; 2) розглянути нормативно-правове регулювання аудиторської діяльності в Україні.

Метод дослідження – теоретичний (аналіз і синтез), порівняльний.

Робота складається зі вступу, двох глав, висновків та списку нормативних джерел і літератури.

При написанні роботи використовувалися праці українських науковців з цивільного та господарського права (таких, як Щербина В.С., Вінник О.М. та ін.), а також праці з аудиту (Єндовицький Д.О, Паніної І.В.).

1. Загальна характеристика аудиторської діяльності

1.1. Поняття та зміст аудиторської діяльності

Аудит – порівняно новий для нашої країни напрямок економічного аналізу і контролю господарської діяльності. Якщо на Заході цей напрямок відомий уже понад 150 років, то в Україні він почав розвиватися лише з початком економічних перетворень у зв’язку з відмовою від державної монополії на ведення господарства.

Контроль за фінансово-господарською діяльністю підприємств і організацій, ревізії цієї діяльності здійснювалися і раніше, здійснюються вони і тепер.

Так, відповідно до статті 2 Закону України «Про державну контрольно-ревізійну службу в Україні» головним завданням державної контрольно-ревізійної служби є здійснення державного фінансового контролю за використанням і збереженням державних фінансових ресурсів, необоротних та інших активів, правильністю визначення потреби в бюджетних коштах та взяття зобов’язань, ефективним використанням коштів і майна, станом і достовірністю бухгалтерського обліку і фінансової звітності в міністерствах та інших органах виконавчої влади, в державних фондах, у бюджетних установах і у суб’єктів господарювання державного сектору економіки, а також на підприємствах і в організаціях, які отримують (отримували в періоді, який перевіряється) кошти з бюджетів усіх рівнів та державних фондів або використовують (використовували у періоді, який перевіряється) державне чи комунальне майно, виконанням місцевих бюджетів, розроблення пропозицій щодо усунення виявлених недоліків і порушень та запобігання їм у подальшому.

Державний фінансовий контроль реалізується державною контрольно-ревізійною службою через проведення державного фінансового аудиту та інспектування.

Державний фінансовий аудит є різновидом державного фінансового контролю і полягає у перевірці та аналізі фактичного стану справ щодо законного та ефективного використання державних чи комунальних коштів і майна, інших активів держави, правильності ведення бухгалтерського обліку і достовірності фінансової звітності, функціонування системи внутрішнього контролю. Результати державного фінансового аудиту та їх оцінка викладаються у звіті.

Інспектування здійснюється у формі ревізії та полягає у документальній і фактичній перевірці певного комплексу або окремих питань фінансово-господарської діяльності підконтрольної установи, яка повинна забезпечувати виявлення наявних фактів порушення законодавства, встановлення винних у їх допущенні посадових і матеріально відповідальних осіб. Результати ревізії викладаються в акті.

Порядок проведення державною контрольно-ревізійною службою державного фінансового аудиту та інспектування встановлюється Кабінетом Міністрів України.

Державний фінансовий аудит проводиться також Рахунковою палатою у порядку та у спосіб, що визначені законом.

Державний контроль здійснюється у формі ревізій та перевірок.

Ревізія – це метод документального контролю за фінансово-господарською діяльністю підприємства, установи, організації, дотриманням законодавства з фінансових питань, достовірністю обліку і звітності, спосіб документального викриття недостач, розтрат, привласнень та крадіжок коштів і матеріальних цінностей, попередження фінансових зловживань. За наслідками ревізії складається акт.

Перевірка – це обстеження і вивчення окремих ділянок фінансово-господарської діяльності підприємства, установи, організації або їх підрозділів. Наслідки перевірки оформляються довідкою або доповідною запискою.

Ревізія і аудит, хоч і близькі за змістом багатьох операцій поняття, проте це різні види діяльності.

Аудитор (лат. – auditor – слухач, учень, слідчий) в англосаксонських країнах – ревізор, який контролює фінансово-господарську діяльність компанії, в США – посадова особа штату чи незалежної громадської організації, яка здійснює нагляд за раціональним використанням ресурсів.

Поняття аудиту ширше від понять ревізії і контролю, оскільки охоплює не лише перевірку достовірності фінансових показників, але і розробку пропозицій щодо поліпшення господарської діяльності з метою раціоналізації видатків і оптимізації прибутків на законних підставах. Тому аудит можна розглядати як своєрідну експертизу бізнесу.

Згідно з ч. 1 ст. 362 Господарського кодексу України аудиторською діяльністю визнається діяльність громадян та організацій, предметом якої є здійснення аудиту та надання інших аудиторських послуг.

Аудиторська діяльність у сфері фінансового контролю регулюється Законом України «Про аудиторську діяльність», іншими законодавчими і нормативними актами України. У випадках, якщо міжнародним договором, в якому бере участь Україна, встановлено інші правила, ніж ті, що містить зазначений Закон, то застосовуються правила міжнародного договору.

Особливості проведення інших видів аудиторської діяльності регулюються спеціальним законодавством (наприклад, Закон України «Про екологічний аудит»).

Відповідно до визначення, вміщеного в ч. 1 статті 3 Закону «Про аудиторську діяльність», аудиторська діяльність – це підприємницька діяльність, яка включає в себе організаційне і методичне забезпечення аудиту, практичне виконання аудиторських перевірок (аудит) та надання інших аудиторських послуг.

З наведеного визначення випливає, що змістом аудиторської діяльності є:

- організаційне забезпечення аудиту;

- методичне забезпечення аудиту;

- власне аудит, який включає в себе практичне виконання аудиторських перевірок;

- надання інших аудиторських послуг.

Закон «Про аудиторську діяльність» не розкриває змісту організаційного та методичного забезпечення аудиту. На думку Щербини В.С., до організаційного забезпечення аудиту можна віднести:

- легалізацію аудиторської фірми (аудитора) шляхом державної реєстрації;

- сертифікацію аудиторів;

- ведення Реєстру аудиторських фірм та аудиторів, які одноособово надають аудиторські послуги.

Методичне забезпечення аудиту включає в себе:

- розроблення і затвердження програми підготовки аудиторів;

- затвердження норм і стандартів аудиту. [24, c. 558]

В той же час, відповідно до Переліку послуг, які можуть надавати аудитори (аудиторські фірми), затвердженого рішенням Аудиторської палати України від 27.09.2007 № 182/5, до організаційного та методичного забезпечення аудиту віднесені:

- розробка і видання методичних матеріалів (вказівок, рекомендацій, практичних посібників, внутрішніх стандартів, програмного забезпечення тощо);

- проведення професійних тренінгів для практикуючих аудиторів;

- здійснення заходів з контролю якості аудиторських послуг.

Згідно з ч. 2 ст. 362 Господарського кодексу України аудиторська діяльність регулюється Господарським кодексом, законом про аудиторську діяльність та іншими прийнятими відповідно до них нормативно-правовими актами. Основним нормативно-правовим актом законодавства про аудиторську діяльність є Закон України «Про аудиторську діяльність». Його положення діють на території України і поширюються на усі господарюючі суб’єкти незалежно від форм власності та видів діяльності. Дія цього Закону не поширюється на аудиторську діяльність державних органів, їх підрозділів та посадових осіб, уповноважених законами України на здійснення державного фінансового контролю.

Важливе значення для правового регулювання здійснення аудиту мають положення Закону України «Про бухгалтерський облік та фінансову звітність в Україні», який визначає правові засади регулювання, організації, ведення бухгалтерського обліку та складання фінансової звітності в Україні. Більш детально ці питання врегульовані Положеннями (стандартами) бухгалтерського обліку, затвердженими Міністерством фінансів України.

Значна кількість нормативно-правових актів прийнята Аудиторською палатою України. Серед них можна назвати Положення про сертифікацію аудиторів від 31.05.2007 (в редакції від 26.06.2008), Порядок ведення Реєстру аудиторських фірм та аудиторів від 26.04.2007, Типове положення про регіональне відділення Аудиторської палати України від 27.01.2005 тощо.

Проведення аудиту окремих суб’єктів господарювання здійснюється з урахуванням положень, що містяться у так званих відомчих нормативних актах, прийнятих Державною комісією з цінних паперів і фондового ринку, Фондом Державного майна, Національним банком України, Державною податковою адміністрацією України.

Похожие работы

... ]. Окремі автори тяжіють до визнання щодо договору про виношування дитини сурогатною матір’ю його сімейно-правову природу [28 Шевчук СС Договор]. На нашу думку, договір з сурогатного материнства є цивільно-правовим договором про надання специфічного виду послуг, адже згідно зі ст. 626 ЦК України договором є домовленість двох або більше сторін, спрямована на встановлення, зміну або припинення циві ...

... Крім цієї громадської організації також існує Федерація професійних бухгалтерів і аудиторів України. Рис. 1.1. Система незалежного фінансового контролю (аудіту) в Україні Розділ 2. Правові засади здійснення аудиторської діяльності 2.1. Мета і функціональні завдання аудиту Згідно із Законом України "Про аудиторську діяльність" ст. З, поняття "аудиторська діяльність" містить в собі ...

... ім особам; - забезпечити адекватний страховий захист; - користуватись кваліфікованими юридичними консультаціями. Відповідальність аудиторів наступає у разі неякісного виконання своїх обов'язків, яке проявляється у наступному: - неправомірне використання (невикористання) нормативної бази (законодавчих та інших актів з бухгалтерського обліку, оподаткування та офіці ...

... «Про бухгалтерський облік та фінансову звітність в Україні» на підприємствах. Відсутня і система внутрішнього контролю (внутрішнього аудиту). 2.2 Організація перевірки довгострокових кредитів банків на ТзОВ «Західно-Українська» енергетична компанія» Здійснення підприємницької діяльності суб’єктом господарювання залежно від окреслених цілей може потребувати кредитування. В якості об’єкту обл ...

0 комментариев