Навигация

Прибыль (убыток) от налогообложения. Чистая прибыль (убыток) отчетного периода

51952

знака

6

таблиц

0

изображений

2.3 Прибыль (убыток) от налогообложения. Чистая прибыль (убыток) отчетного периода

По строке "Прибыль (убыток) до налогообложения" отражают финансовый результат деятельности организации за отчетный период, т. е. показывают, какую прибыль или какой убыток получило предприятие.

Пример:

По строке "Прибыль (убыток) от налогообложения" бухгалтер ООО "Альфастрой" запишет:

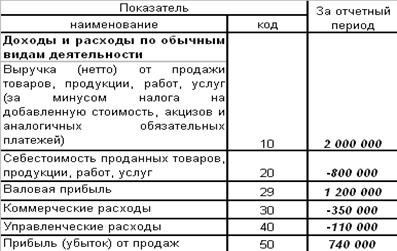

1) в графе 3 - 428 500 руб. (480 ООО - 24 ООО + 15 ООО + 47 5000 - 64 000 + 37 000 - 63 000);

2) в графе 4 - 475 000 руб. (525 000 + 41 000 - 14 000 + 21 000 - 98 000). (см. Приложения № 7)

По строке "Отложенные налоговые активы" отражают сумму отложенных налоговых активов, которая может, как вычитаться из суммы прибыли (убытка) от налогообложения, так и прибавляться к нему.

В круглых скобках указывается сумма таких активов в том случае, если дебетовый оборот по счету 09 "Отложенные налоговые активы" будет больше кредитового. В Отчет попадет разница между оборотами.

При этом, сравнивая обороты, не нужно учитывать сумму, списанную. С кредита счета 09 "Отложенные налоговые активы" в дебет счета 99 "Прибыли и убытки". Если же ситуация обратная, то величину активов в отчетном периоде нужно будет прибавлять.

Пример:

За 9 месяцев 2008 г. у ООО "Альфастрой" сумма отложенных налоговых обязательств равна 17 700 руб. (кредитовый остаток по счету 77).

По строке "Отложенные налоговые обязательства" бухгалтер запишет:

1) в графе 3 - 17 7000 руб.;

2) в графе 4 поставит прочерк. (см. Приложения № 7)

В следующей строке новой формы отчетности нужно показать текущий налог на прибыль. Другими словами, ту сумму налога, которая отражена по строке 250 листа 2 Декларации, и которую нужно уплатить в бюджет.

В то же время п. 21 Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль" требует рассчитать текущий налог на прибыль по данным бухгалтерского учета. При этом Минфин России предлагает использовать следующую формулу:

+ условный расход (-условный доход) по налогу на прибыль + постоянное налоговое обязательство + отложенный налоговый актив - отложенное налоговое обязательство = текущий расход (доход) по налогу на прибыль.

Условный доход (расход) - это произведение бухгалтерской прибыли или убытка (величины, отраженной по строке "Прибыль (убыток) до налогообложения" Отчета) и ставки налога на прибыль.

Условный доход отражают только в том случае, если в налоговом учете прибыль. Постоянное налоговое обязательство получается умножением постоянных разниц на ставку налога, на прибыль. Постоянные разницы - это расходы, которые учитываются для целей бухгалтерского учета, но не включаются в расходы при расчете налога на прибыль. К ним относят:

1) суммы, которые истратила организация сверх норм, установленных в НК РФ (это касается суточных, компенсации за использование личного транспорта, представительских расходов, затрат на страхование);

2) стоимость безвозмездно переданного имущества и расходы, которые связаны с такой передачей;

3) перенесенный на будущее убыток, если срок, в течение которого он может уменьшить налогооблагаемую прибыль, истек и т. д.

Есть еще и постоянные налоговые активы. Такие активы также возникают из-за постоянных разниц, когда налоговые расходы не учитываются в бухучете.

В отличии от постоянных налоговых обязательств постоянные налоговые активы в отчетном периоде уменьшают начисленный налог на прибыль.

По строке "Текущий налог на прибыль" отражается "реальный" налог на прибыль и суммы санкций, которые были наложены на организацию за налоговые правонарушения.

Чистая прибыль (убыток) отчетного периода.

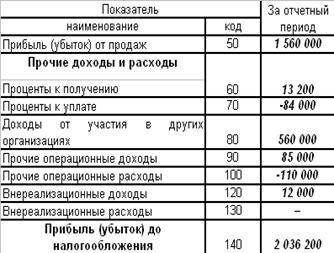

В новой форме Отчета появился новый раздел, который состоит из одной строки "Чистая прибыль (убыток) отчетного периода". Здесь отражают чистую прибыль (убыток) отчетного периода.

Пример:

По строке "Чистая прибыль (убыток) отчетного периода" Отчета о прибылях и убытках ООО "Альфастрой" должно указать:

1) в графе 3 - 351 160 руб. (428 500 - 1 800+ 17 700 - 93 240);

2) в графе 4 - 374 200 руб. (475 000 - 100 800). (см. Приложения № 7)

Так как остатки с балансовых счетов берутся в рублях, а ф. № 2 заполняется в тысячах рублей (или миллионах), то может получиться, что из-за округлений сумма прибыли на счете 99 будет отличаться от той, что показана по строке "Чистая прибыль (убыток) отчетного периода".

Необходимо выбрать тот вариант, который позволит избежать расхождений между остатком по счету 99 и строкой "Чистая прибыль (убыток) отчетного периода" ф. № 2. (Например: 14 500 руб. В какую сторону не округляй, как в большую, так и в меньшую, разница будет 500 руб.).

Сведения о базовой и разводненной прибыли (убытке) на одну акцию приводятся лишь в годовой бухгалтерской отчетности.

Глава 3. ОТЧЕТНОСТЬ О ПРИБЫЛЯХ И УБЫТКАХ НА ПРЕДПРИЯТИИ ООО «Альфастрой»

Похожие работы

... 99 «Прибыли и убытки». По строке 190 отражается показатель прибыли, а не показатель чистой прибыли, а не показатель нераспределенной прибыли (убытка) отчетного периода. 2. Организация формирования показателей отчетности о прибылях и убытках. Изменение структуры Отчета о прибылях и убытках в первую ...

... "О бухгалтерском учете" годовая бухгалтерская отчетность должна быть утверждена в порядке, установленном учредительскими документами. Например, в обществах с ограниченной ответственностью Бухгалтерский баланс и "Отчет о прибылях и убытках" утверждает общее собрание участников (Федеральный закон "Об обществах с ограниченной ответственностью" от 8 февраля 1998 г. № 14-ФЗ), в акционерных обществах - ...

... мы составили отчет о прибылях и убытках так, как это требует бухгалтерский учет со всеми проведенными в этой сфере реформами. 3.2 Оценка показателей отчета о прибылях и убытках Одна из важнейших характеристик состояния предприятия – стабильность его деятельности с позиции долгосрочной перспективы. Деятельность хозяйствующего субъекта может быть охарактеризована с различных сторон, однако в ...

... в отчете о прибылях и убытках или примечаниях сумму дивидендов на акцию, объявленных или предложенных за период, охваченный финансовой отчетностью. 2.2 Содержание основных показателей отчета о прибылях и убытках в ТОО «Охранное Агентство Беркут СБ» В отчете о доходах и расходах ТОО «Охранное Агентство Беркут СБ» заполняются следующие показатели: 1. Доход от реализации готовой продукции, ...

0 комментариев