Навигация

2.2 Прочие доходы и расходы

По строке "Проценты к получению" отражают проценты, которые предприятие должно получить в отчетном периоде:

1) по облигациям, депозитам, государственным ценным бумагам;

2) от банка за средства, хранящиеся на расчетном счете;

3) от других организаций по представленным им займам.

Пример:

За 9 месяцев 2008 г. ООО "Альфастрой" никакие кредиты и займы не выдавало, не вкладывало деньги в облигации и государственные ценные бумаги, т. е. проценты не получало. Такая же ситуация была и в прошлом году.

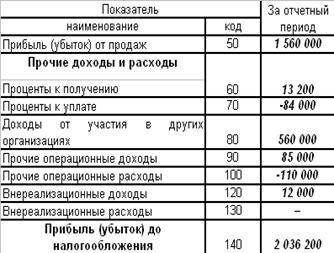

В строке "Проценты к получению" указывается сумма:

1) в столбце 3 ставится прочерк;

2) в столбце 4 ставится прочерк.

По строке "Проценты к уплате" записывают проценты, которые предприятие должно уплатить по облигациям, кредитам и займам. (см. Приложение № 6)

По строке "Доходы от участия в других организациях" показывают доходы от участия в уставных капиталах других организаций (дивиденды на акцию и акцизы)

Пример:

За 9 месяцев 2008 г. ООО "Альфастрой" получило дивиденды по акциям в сумме 15 ООО руб. В прошлом году за этот же период эта сумма составляла 41 ООО руб.

По строке "Доходы от участия в других организациях" бухгалтер ООО "Альфастрой" должен указать:

1) в графе 3 - 15 ООО руб.;

2) в графе 4 - 41 ООО руб. (см. Приложения № 7)

По строке "Прочие операционные доходы" отражаются операционные доходы, которые не вошли в предыдущие группы. В частности, это:

1) доходы от продажи основных средств, нематериальных активов, материалов и других активов;

2) прибыль, которую организация получила в рамках договора простого товарищества;

3)доходы, которые предприятие получило в результате раздела имущества простого товарищества.

Пример:

В августе 2008 г. ООО "Альфастрой" продало бетономешалку за 57 ООО руб. (в том числе НДС - 9 500 руб.). А в 2007 г. организация никакие основные средства не продавала.

По строке "Прочие операционные доходы" бухгалтер ООО "Альфастрой" запишет:

1) в графе 3-47 500 руб. (57 000 - 9 500);

2) в графе 4 ставится пробел. (см. Приложения № 7)

По строке "Прочие операционные расходы" отражаются следующие затраты:

1) остаточная стоимость проданных активов;

2) оплата услуг кредитных организаций;

3) расходы по прекращению нерентабельного производства;

4) налоги и сборы, которые уплачиваются за счет финансовых результатов (например, налог на имущество, налог на рекламу и др.).

По строке "Внереализационные доходы" отражается сумма внереализационных доходов предприятия. Заполняя эту строку, бухгалтер должен руководствоваться п. 8 Положения по бухгалтерскому учету "Доходы организации". Здесь приведен перечень внереализационных доходов. В него вошли:

1) штрафы, пени, неустойки, которые должник признал или обязан выплатить по решению суда;

2) суммы, полученные от покупателя, чья задолженность списана в прошлые годы в убыток;

3) прибыль прошлых лет, выявленная в отчетном периоде;

4) суммы кредиторской и депонентской задолженности, по которой истек срок исковой давности или которую невозможно взыскать;

5) курсовые разницы, образующиеся при переоценке имущества и обязательств, стоимость которых выражена в иностранной валюте;

6) стоимость безвозмездно полученного имущества.

Пример:

За 9 месяцев 2008 г. ООО "Альфастрой" получило следующие доходы, не связанные с основной деятельностью:

1) по решению суда в августе 2008 г. поставщик уплатил предприятию штраф за то, что задержал отгрузку кирпича. Сумма штрафа равна 19 ООО руб.;

2) составляя промежуточную бухгалтерскую отчетность, пересчитали в рубли сумму дебиторской задолженности иностранных покупателей, которая выражена в валюте. В результате образовалась положительная курсовая разница в 14 ООО руб.;

3) по итогам 9 месяцев 2008 г. была проведена строй материалов. В результате был выявлен излишек. Стоимость этого сырья составила 4 000 руб.

За аналогичный период прошлого года сумма внереализационных доходов была равна 21 000 руб. (см. Приложения № 4)

По строке "Внереализационные доходы" Отчета о прибылях и убытках нужно указать следующие суммы:

1) по строке 3 - 37 000 руб. (19 000 + 14 000 + 4 000);

2) по строке 4 - 21 000 руб. (см. Приложения № 7)

По строке "Внереализационные расходы" отражаются внереализационные расходы, которыми согласно п. 12 ПБУ 10/99 считаются:

1) штрафы, пени, неустойки, которые должна заплатить организация;

2) дебиторская задолженность, по которой истек срок исковой давности;

3) отрицательные курсовые разницы;

4) суммы ущерба, который возмещает предприятие;

5) убытки прошлых лет, выявленные в отчетном периоде;

6) суммы уценки производственных запасов, готовой продукции и товаров;

7) затраты на благотворительную деятельность;оплата спортивных и

8) культурно-просветительских мероприятий, отдыха и развлечений;

9) другие аналогичные расходы.

Похожие работы

... 99 «Прибыли и убытки». По строке 190 отражается показатель прибыли, а не показатель чистой прибыли, а не показатель нераспределенной прибыли (убытка) отчетного периода. 2. Организация формирования показателей отчетности о прибылях и убытках. Изменение структуры Отчета о прибылях и убытках в первую ...

... "О бухгалтерском учете" годовая бухгалтерская отчетность должна быть утверждена в порядке, установленном учредительскими документами. Например, в обществах с ограниченной ответственностью Бухгалтерский баланс и "Отчет о прибылях и убытках" утверждает общее собрание участников (Федеральный закон "Об обществах с ограниченной ответственностью" от 8 февраля 1998 г. № 14-ФЗ), в акционерных обществах - ...

... мы составили отчет о прибылях и убытках так, как это требует бухгалтерский учет со всеми проведенными в этой сфере реформами. 3.2 Оценка показателей отчета о прибылях и убытках Одна из важнейших характеристик состояния предприятия – стабильность его деятельности с позиции долгосрочной перспективы. Деятельность хозяйствующего субъекта может быть охарактеризована с различных сторон, однако в ...

... в отчете о прибылях и убытках или примечаниях сумму дивидендов на акцию, объявленных или предложенных за период, охваченный финансовой отчетностью. 2.2 Содержание основных показателей отчета о прибылях и убытках в ТОО «Охранное Агентство Беркут СБ» В отчете о доходах и расходах ТОО «Охранное Агентство Беркут СБ» заполняются следующие показатели: 1. Доход от реализации готовой продукции, ...

0 комментариев