Навигация

Изменения в форме № 2 "Отчет о прибылях и убытках"

51952

знака

6

таблиц

0

изображений

1.2 Изменения в форме № 2 "Отчет о прибылях и убытках"

Приказ Минфина РФ "О формах бухгалтерской отчетности организации" внес следующие изменения в Отчет о прибылях и убытках. В новой форме у строк нет кодов. Но специалисты считают, что нужно воспользоваться кодами старой формы, хотя бы первое время.

Исключены дополнительные строки для детализации показателей "Выручка (нетто) от продажи товаров, продукции, работ, услуг" и "Себестоимость проданных товаров, продукции, работ, услуг", но организации могут производить эту детализацию, если посчитают нужным.

Показатели операционных и внереализационных доходов и расходов (без изменения их состава) объединены в один раздел "Прочие доходы и расходы".

Исключен раздел "Чрезвычайные доходы и расходы", а также ранее приводившиеся показатели "Налог на прибыль и иные аналогичные платежи" и "Прибыль (убыток) от обычной деятельности". Введены новые показатели: "Отложенные налоговые обязательства", "Текущий налог на прибыль".

После показателя "Чистая прибыль (убыток) отчетного периода" справочном приводятся следующие показатели: "Постоянные налоговые обязательства (активы)", "Базовая прибыль (убыток) на акцию", "Разводненная прибыль _ (убыток) на акцию". В составе "Расшифровки отдельных прибылей и убытков" показатель "Снижение себестоимости материально-производственных запасов на конец отчетного периода" заменен новым показателем "Отчисление в оценочные резервы". Исключение в образце формы Отчета о прибылях и убытках детализирующих строк показателей "Выручка (нетто) от продажи товаров, продукции, работ, услуг" и "Себестоимость проданных товаров, продукции, работ, услуг" в разделе "Доходы и расходы по обычным видам деятельности" позволит организациям исключить дублирование отдельных показателей в бухгалтерской отчетности.

Ведь большинство организаций в пояснительной записке раскрывают информацию об основных видах своей деятельности и приводят по ним именно эти показатели. Кроме того, если организация в соответствии с Положением по бухгалтерскому учету "Информация по сегментам" раскрывает в составе бухгалтерской отчетности информацию по сегментам, то дополнительная информация о наиболее существенных конкретных видах ее деятельности без специальных комментариев только затрудняет понимание отчетных данных внешними пользователями. Чрезвычайные доходы и расходы согласно Положению по бухгалтерскому учету "Доходы организации" и Положению по бухгалтерскому учету "Расходы организации" входят в состав прочих доходов и расходов. Кроме того, они не являются характерными для большинства организаций и возникают не часто. Поэтому в случае их возникновения организация может просто пополнить перечень показателей, раскрывающих состав ее прочих доходов и расходов в отчете о прибылях и убытках.

Показатели "Отложенные налоговые активы", "Отложенные налоговые обязательства", "Текущий налог на прибыль", "Постоянные налоговые обязательства (активы)" введены для раскрытия в бухгалтерской отчетности информации в соответствии с Положением по бухгалтерскому учету "Учет расчетов по налогу на прибыль".

Если организация осуществляет помимо налога на прибыль и другие обязательные платежи из прибыли до распределения (например, штрафы и пени по расчетам с бюджетом), то для раскрытия этой информации целесообразно ввести соответствующий дополнительный показатель в форму отчета о прибылях и убытках. В образце формы Отчета о прибылях и убытках вместо дивидендов, приходящихся на одну акцию, и предполагаемых дивидендов на одну акцию в следующем отчетном периоде предлагается раскрыть информацию о базовой и разводненной прибыли (убытке) на акцию. Это полностью соответствует требованиям ПБУ "Бухгалтерская отчетность организации" (п. 27). А порядок расчета соответствующих показателей установлен в Методических рекомендациях по раскрытию информации о прибыли, приходящейся на одну акцию. Введение нового показателя "Отчисления в оценочные резервы" в составе "Расшифровки отдельных прибылей и убытков", безусловно, должно существенно повысить информативность бухгалтерской отчетности.

К оценочным резервам относят:

1) резерв под снижение стоимости материальных ценностей (создается согласно п. 25 ПБУ "Учет материально-производственных запасов");

2) резервы, образованные в связи с последствиями условий фактов хозяйственной деятельности (порядок их создания регулируется ПБУ "Условные факты хозяйственной деятельности");

3) резервы по обязательствам, возникающим вследствие признания деятельности прекращаемой (создается согласно п. 8 Положения по бухгалтерскому учету "Информация по прекращаемой деятельности");

4) резерв под обесценение финансовых вложений (создается согласно п. 38 Положения по Бухгалтерскому учету "Учет финансовых вложений");

5) резервы по сомнительным долгам (порядок их создания регулируется п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ).

1.3 Источники формирования статей в Отчете о прибылях и убытках

Исходной базой для заполнения Отчета о прибылях и убытках являются остатки по счетам синтетического учета, а процедура его заполнения зависит от выбранной формы учета:

1) мемориально-ордерная форма учета;

2) журнально-ордерная форма учета;

3) автоматизированная форма учета.

При любой форме ведения бухгалтерского учета, данные Отчета о прибылях и убытках должны соответствовать данным Главной книги, а именно остаткам по счетам синтетического учета на отчетную дату.

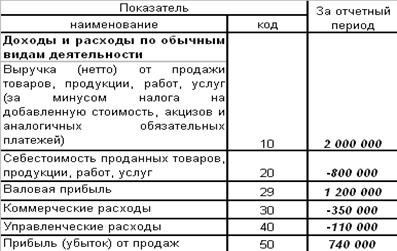

По строке "Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налогов на добавленную стоимость, акциза и аналогичных обязательных платежей)" отражается кредитовый оборот субсчета 90-1 "Выручка" счета 90 "Продажи" минус дебетовые обороты субсчетов 90-3 "НДС", 90-4 "Акцизы" счета 90 "Продажи". Данные по строке "Себестоимость проданных продукции, товаров, работ, услуг" формируются как дебетовый оборот по субсчету 90-2 "Себестоимость продаж" счета 90 "Продажи" в корреспонденции со счетами 20 "Основное производство", 41 "Товары", 43 "Готовая продукция" и 45 "Товары отгруженные".

Организации, которые используют для учета затрат на производство счет 40, должны скорректировать дебетовый оборот по субсчету 90-2 "Себестоимость продаж", счета 90 "Продажи" на разницу между фактической и нормативной себестоимостью продукции.

Если фактическая себестоимость окажется выше нормативной, то сумма превышения прибавляется к дебетовому обороту по субъекту "Себестоимость продаж", - если ниже, то вычитается из него.

Статья "Коммерческие расходы" формируется как дебетовый оборот субсчета 90-2 "Себестоимость продаж" счета 90 "Продажи" в корреспонденции со счетом 44.

Статья "Управленческие расходы" формируется как дебетовый оборот субсчета 90-2 "Себестоимость продаж" счета 90 "Продажи" в корреспонденции со счетом 26 "Общехозяйственные расходы" (при условии, что управленческие расходы полностью включаются в себестоимость реализованной продукции в отчетном периоде).

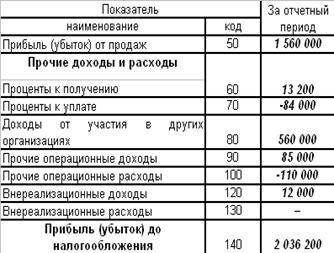

По строке "Проценты к поручению" отражается кредитовый оборот субсчетов счета 91 "Прочие доходы и расходы", на которых показаны проценты к получению.

Строка "Проценты к уплате" формируется как дебетовый оборот субсчетов счета 91 "Прочие доходы и расходы", где отражены проценты к уплате. Кредитовый оборот субсчетов счета 91 "Прочие доходы и расходы", на которых показана величина доходов от долевого участия в других организациях, формирует данные строки "Доходы от участия в других организациях" Прочие операционные доходы" формируются как кредитовый оборот субсчетов счета 91 "Прочие доходы и расходы", где указаны прочие операционные доходы за минусом суммы налога на добавленную стоимость.

Строка "Прочие операционные расходы" формируется как дебетовый оборот субсчетов счета 91 "Прочие доходы и расходы", на которых отражены прочие операционные доходы.

По строке "Внереализационные доходы" отражается кредитовый оборот субсчетов счета 91 "Прочие доходы и расходы", на которых отражены прочие внереализационные доходы, минус НДС.

По строке "Внереализационные расходы" отражается дебетовый оборот субсчетов счета 91 "Прочие доходы и расходы", на которых отражены прочие внереализационные расходы.

Строка "Чрезвычайные доходы" формируется как кредитовый оборот счета 99 "Прибыли и убытки", на котором отражены чрезвычайные доходы. Дебетовый оборот субсчета счета 99 "Прибыли и убытки", где показаны чрезвычайные расходы - данные для формирования строки "Чрезвычайные расходы".

Строка "Отложенные налоговые активы" формируется как разница между кредитовым и дебетовым оборотами счета 09 "Отложенные налоговые активы", если результат положительный, то его прибавляют к строке „ "Прибыль (убыток) до налогообложения", если отрицательный - вычитают. При сравнении в расчет не берут сумму, списанную с кредита счета 09 "Отложенные налоговые активы" в дебет счета 99 "Прибыли и убытки".

Строка "Отложенные налоговые обязательства" формируется как разница между дебетовым и кредитовым оборотами счета 77 "Отложенные налоговые обязательства", если результат положительный, то его прибавляют к строке "Прибыль (убыток) до налогообложения", если отрицательный - вычитают. При сравнении в расчет не берут сумму, списанную с дебета счета 77 "Отложенные налоговые обязательства" в кредит счета 99 "Прибыли и убытки".

По строке "Текущий налог на прибыль" показывают данные дебетового оборота по счету 99 "Прибыли и убытки" в корреспонденции с субсчетами счета 68 "Расчеты по налогам и сборам", на которых отражены расчеты по налогу на прибыль и по штрафным санкциям. Эту сумму корректируют на величину отложенных налоговых активов и обязательств.

Глава 2. СОСТАВ И СТРУКТУРА ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ

Похожие работы

... 99 «Прибыли и убытки». По строке 190 отражается показатель прибыли, а не показатель чистой прибыли, а не показатель нераспределенной прибыли (убытка) отчетного периода. 2. Организация формирования показателей отчетности о прибылях и убытках. Изменение структуры Отчета о прибылях и убытках в первую ...

... "О бухгалтерском учете" годовая бухгалтерская отчетность должна быть утверждена в порядке, установленном учредительскими документами. Например, в обществах с ограниченной ответственностью Бухгалтерский баланс и "Отчет о прибылях и убытках" утверждает общее собрание участников (Федеральный закон "Об обществах с ограниченной ответственностью" от 8 февраля 1998 г. № 14-ФЗ), в акционерных обществах - ...

... мы составили отчет о прибылях и убытках так, как это требует бухгалтерский учет со всеми проведенными в этой сфере реформами. 3.2 Оценка показателей отчета о прибылях и убытках Одна из важнейших характеристик состояния предприятия – стабильность его деятельности с позиции долгосрочной перспективы. Деятельность хозяйствующего субъекта может быть охарактеризована с различных сторон, однако в ...

... в отчете о прибылях и убытках или примечаниях сумму дивидендов на акцию, объявленных или предложенных за период, охваченный финансовой отчетностью. 2.2 Содержание основных показателей отчета о прибылях и убытках в ТОО «Охранное Агентство Беркут СБ» В отчете о доходах и расходах ТОО «Охранное Агентство Беркут СБ» заполняются следующие показатели: 1. Доход от реализации готовой продукции, ...

0 комментариев