Навигация

Процедура формирования учетной политики

56618

знаков

2

таблицы

3

изображения

2.1 Процедура формирования учетной политики.

Как уже отмечалось, учетная политика формируется путем выбора способов ведения бухгалтерского учета из нескольких допускаемых общепризнанными стандартами. Если последними не установлены способы ведения учета тех или иных объектов, организация сама разрабатывает соответствующие процедуры исходя из общих требований к учетной политике. [9, стр.514]

В такой ситуации возможно использовать три варианта определения учетной политики: 1) по аналогии со сходными операциями; 2) исходя из общих определений и критериев; 3) на основе признанной практики. В первом случае речь идет об ориентации на требования, принятые для учета сходных операций, и общие принципы системы бухгалтерского учета. При этом рассматриваются правила, которые непосредственно не регулируют конкретный вопрос. Сходство операций устанавливается на основе профессионального суждения. Во втором случае источником учетной политики организации по неурегулированному вопросу выступают общие определения и критерии признания, описанные, в частности, в Концепции бухгалтерского учета в рыночной экономике России и бухгалтерском законодательстве. Эти определения и критерии могут быть использованы, например, при установлении того, капитализировать (и в какой момент) объект либо списать его в расход. Третий предложенный вариант ориентирует на общепризнанную практику разрешения конкретных вопросов, однако он допустим лишь в том случае и в той степени, в каких отраслевая практика не противоречит духу и логике нормативных актов по бухгалтерскому учету.

Во всех случаях должно быть выдержано одно важнейшее условие – единство учетной политики в организации, т. е., другими словами, выбор способов ведения учета должен осуществляться на единых основах. Это означает, во-первых, применение избранных способов всеми структурными подразделениями организации, включая выделенные на отдельный баланс, независимо от места их расположения. В противном случае формируемая разными подразделениями учетная информация будет несопоставимой и несводимой. Во-вторых, в отношении какого-то одного конкретного вопроса организация должна использовать, как правило, один выбранный способ, хотя в отдельных случаях допустимо и целесообразно параллельное применение нескольких способов в зависимости, например, от условий заключенных хозяйственных договоров. [1, стр.75]

В рамках группы взаимосвязанных (родственных) организаций каждый участник, являющийся юридическим лицом, вырабатывает собственную учетную политику. Вместе с тем учетная политика членов группы должна согласовываться. Координирующим органом в процессе согласования выступает головная (материнская, холдинговая) организация.

Процесс формирования учетной политики состоит из следующих последовательных этапов:

1) определение объектов бухгалтерского учета, в отношении которых должна быть разработана учетная политика;

2) выявление, анализ, оценка и ранжирование факторов, под влиянием которых производится отбор способов ведения бухгалтерского учета;

3) обоснование исходных положений построения учетной политики;

4) идентификация потенциально пригодных для применения организацией способов ведения бухгалтерского учета для каждого объекта;

5) выбор способов ведения бухгалтерского учета, пригодных для применения организацией;

6) оформление избранной учетной политики.

Последовательность этапов формирования учетной политики может быть только такой, поскольку каждый предыдущий этап обеспечивает осуществление последующего. На первом этапе устанавливается предмет учетной политики, ибо конкретная организация имеет присущую только ей совокупность объектов бухгалтерского учета (фактов хозяйственной жизни). В зависимости от состава объектов учета на втором этапе выявляются конкретные условия, явления и процессы, которые оказывают влияние на разработку учетной политики. Третий этап подразумевает анализ общепризнанных допущений (требований, принципов) в построении учетной политики с точки зрения выявленной на предыдущем этапе совокупности факторов, при адекватности которых эти допущения закладываются в основу учетной политики. Четвертый этап заключается в отборе потенциально пригодных к использованию организацией способов ведения бухгалтерского учета (отбор ведется из множества теоретически возможных способов, исходя из принятых на третьем этапе допущений и выявленных на втором этапе факторов выбора). Пятый этап состоит непосредственно в выборе способов ведения учета для организации посредством поверки каждого отобранного на предыдущем этапе способа системой соответствующих критериев. На шестом, заключительном, этапе избранная учетная политика получает соответствующее оформление, с тем чтобы она удовлетворяла формальным требованиям к ней.

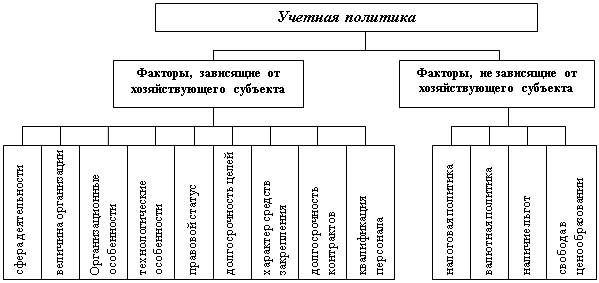

На выбор способа ведения учета влияют факторы (см. схему 3)

Схема 3. Факторы, влияющие на выбор учетной политики

Таким образом, при формировании учетной политики должно соблюдаться важнейшее условие – единство учетной политики в организации, то есть, другими словами, выбор способов ведения учета должен осуществляться на единых основах.

Похожие работы

... 1/98, не зависимо от организационно – правовых форм. Под формированием учётной политики понимается, согласно Положению, её выбор и обоснование. При формировании учётной политики организации по конкретному направлению ведения и организации бухгалтерского учёта осуществляется выбор одного способа из нескольких, допускаемых законодательством и нормативными актами по бухгалтерскому учёту. Если по ...

... 5. Отчет кассира (отрывной лист кассовой книги) 6. Ж/О №1 ведомость №1 7. Главная книга 8. Бухгалтерский баланс На предприятиях малого бизнеса учет ведется в книге кассира операциониста и ведомости учета д/с и фондов (форма В4) На счете 50/1 учитываются средства в кассе организации. На 50/2 наличие и движение д/с в кассах товарных контор, билетные и багажные кассы портов и вокзалов, ...

... своей производственно-хозяйственной деятельности, самостоятельно формируют свою учетную политику исходя из структуры, отраслевой принадлежности и других особенностей своей деятельности. Учетная политика организации является основным документом, регламентирующим ведение бухгалтерского учета и порядок налогообложения. Как мы уже отмечали, организация должна утвердить две учетные политики: для ...

... ) бухгалтерского учета № 17 « Налог на прибыль» на момент составления годовой финансовой отчетности в том случае, когда налог на прибыль, определенный согласно учетной политике предприятия по данным бухгалтерского учета, меньше налога на прибыль, определенного с целью налогообложения. 21. Дебиторскую задолженность признавать активом, если существует вероятность получения предприятием будущих ...

0 комментариев