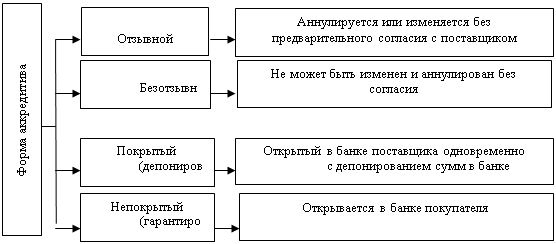

Безотзывным признается аккредитив, который не может быть отменен без согласия получателя средств

Учёт операций по расчётам чеками и чековыми книжками

Учёт операций по депозитным счетам

Остатки по счетам по состоянию на 01.06.2008г

Января сотрудник вылетел в командировку в Германию, а 26 января пересек границу при возврате в Россию

Навигация

Учёт денежных средств на специальных счетах в банках

Учёт денежных средств на специальных счетах в банках

69181

знак

14

таблиц

2

изображения

Министерство образования Российской Федерации Московский Гуманитарно-Экономический институт Факультет экономики и управления

1. Учёт операций по аккредитивной форме расчётов

КУРСОВАЯ РАБОТА

Тема:

“Учёт денежных средств на специальных счетах в банках”Выполнила студентка

3 курса,

группы ФО-32/БД, очного отделения

факультета экономики и управления

Пушкина С.О.

Научный руководитель:

Луковскова Н.А.

Москва 2008

ПЛАН:

Введение

1. Учёт операций по аккредитивной форме расчётов

2. Учёт операций по расчётам чеками и чековыми книжками

3. Учёт операций по депозитным счетам

4. Учёт операций по расчётам корпоративными банковскими картами

Заключение

Список литературы

Приложение 1

Приложение 2

Приложение 3

Введение

В целях повышения эффективности операций в условиях рыночных отношений предприятиям необходимо выполнять основные задачи, связанные с учетом денежных средств и расчетов. Прежде всего необходимо обеспечить соответствие расчетов предъявляемым требованиям: своевременности, надежности, эффективности. Немаловажным для предприятия является оперативный, повседневный контроль за использованием средств строго по целевому назначению, за правильными и своевременными расчетами с бюджетом, банками, персоналом, за соблюдением форм расчетов, установленных в договорах c покупателями и поставщиками.

Актуальность выбранной темы состоит в том, что с конца 19 века безналичные расчёты успешно замещают платежи наличными деньгами и даже имеют некоторые преимущества перед последними. На сегодняшний день соотношение между наличной и безналичной денежной массой составляет 30% к 70%. Большинство расчетов по сделкам осуществляется посредством перечисления денежных средств с использованием банковских счетов, поэтому оборот товаров, работ и услуг практически любого государства так или иначе связан с надежным функционированием банковской системы в целом. На сегодняшний день банки предоставляют своим клиентам возможности осуществлять разные банковские операции. В зависимости от специфики конкретной операции она совершается посредством использования банковского счета. К примеру, перечисление денежных средств в валюте Российской Федерации осуществляется посредством использования банковского счета в валюте РФ, перечисление ЕВРО посредством использования валютного счета в валюте ЕВРО и т.д. Наряду с расчетным счетами предприятия могут иметь иные специальные счета для учета денежных средств, как правило, целевого использования.

Цель работы – исследовать учет денежных средств, находящихся на специальных счетах в банках.

Задачами данной работы является:

- рассмотрение форм безналичных расчётов, учитываемых на счёте 55 “Специальные счета в банках”

- рассмотрение схем и порядка осуществления расчётов по специализированным счетам

- оформление документации

- учёт операций по данному счёту в организации

Счёт 55 “Специальные счета в банках” предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации и иностранных валютах, находящихся на территории Российской Федерации и за её пределами, в аккредитивах, чековых книжках, иных платёжных документах (кроме векселей), на текущих, особых и иных специальных счетах, а также о движении средств целевого финансирования в той их части, которая подлежит обособленному хранению. Специальный счет открывается банком для замораживания средств, при открытии аккредитива, при выдаче лимитированных чековых книжек; отдельный счет открывается организации при получении корпоративных банковских расчетных карт и пр. Особенности счёта 55 “Специальные счета в банках” – “замораживание” денежных средств организации на установленное время и установленные цели с возможностью немедленного использования всей “замороженной” суммы на эти цели.

Средства, переводимые организацией на прочие счета, учитываются на различных субсчетах балансового счета 55 "Специальные счета в банках". На этих же счетах учитываются средства целевого финансирования, которые должны быть учтены, обособлено от других средств.

К счету 55 "Специальные счета в банках" могут быть открыты следующие субсчета:

55.1 "Аккредитивы";

55.2 "Чековые книжки";

55.3 "Депозитные счета";

55.4 "Корпоративные банковские карты" и др.

Требования по документированию и учету операций по прочим счетам в банках ничем не отличаются от аналогичных требований по операциям на расчетном и валютных счетах.

1. Учёт операций по аккредитивной форме расчётов

Аккредитив - это банковский документ, который оформляет покупатель товара в банке, где имеет счет. Как правило, при открытии аккредитива банк списывает сумму, на которую открывается аккредитив с расчетного (рублевого или валютного) счета клиента, помещая деньги в беспроцентный депозит. Аккредитивная форма расчетов применяется в двух случаях: когда она установлена договором и когда поставщик переводит покупателя на эту форму расчетов в соответствии с положениями о поставках продукции производственно-технического назначения и товаров народного потребления. В аккредитиве изложены все требования покупателя к товару и к оформлению документов на товар, при выполнении которых банк, исполняющий аккредитив, вправе перевести деньги продавцу с аккредитивного счета покупателя. Каждый аккредитив предназначен для расчетов только с одним поставщиком и выставляется на срок, указанный в договоре, который может быть продлен по согласию поставщика и покупателя. Получатель средств может досрочно отказаться от использования аккредитива, если это предусмотрено условиями аккредитива.

Особенность аккредитивной формы расчетов состоит в том, что оплату платежных документов производят по месту нахождения поставщика сразу после отгрузки им продукции.

Аккредитив – поручение отделения банка покупателя отделению банка поставщика об открытии специального аккредитивного счета для немедленной оплаты поставщика на условиях, предусмотренных в аккредитивном заявлении, и в пределах указанной в заявлении суммы. В России аккредитивная форма расчетов не очень распространена, но в международных расчетах используется часто. Поэтому если организация планирует заниматься экспортом или импортом товара ей необходимо представлять все преимущества и недостатки этой формы расчетов.

Порядок расчетов по аккредитиву устанавливается в основном договоре, в котором отражаются следующие условия:

- наименование банка-эмитента;

- наименование банка, обслуживающего получателя средств;

- наименование получателя средств;

- сумма аккредитива;

- вид аккредитива;

- способ извещения получателя средств об открытии аккредитива;

- способ извещения плательщика о номере счета для депонирования средств, открытого исполняющим банком;

- полный перечень и точная характеристика документов, представляемых получателем средств;

- сроки действия аккредитива, представления документов, подтверждающих поставку товаров (выполнение работ, оказание услуг), и требования к оформлению указанных документов;

- условия оплаты (с акцептом или без акцепта);

- ответственность за неисполнение (ненадлежащее исполнение) обязательств.

В основной договор могут быть включены иные условия, касающиеся порядка расчетов по аккредитиву.

Форма заявления на открытие аккредитива для расчетов с российским покупателем установлена Центральным Банком России Положением от 3 октября 2002 г. N 2-П "О безналичных расчетах в Российской Федерации". Форма заявления на открытие аккредитива в валюте, для осуществления международных расчетов Центральным банком не установлена, и банки, уполномоченные на ведение валютных операций, разрабатывают такую форму сами.

Для открытия аккредитива плательщик представляет обслуживающему банку аккредитив на бланке формы

№ 0401063 (см. Приложение 1), в котором плательщик обязан указать:

- вид аккредитива (при отсутствии указания на то, что аккредитив является безотзывным, он считается отзывным);

- условия оплаты аккредитива (с акцептом или без акцепта);

- номер счета, открытый исполняющим банком для депонирования средств при покрытом (депонированном) аккредитиве;

- срок действия аккредитива с указанием даты (число, месяц и год) его закрытия;

- полное и точное наименование документов, против которых производится платеж по аккредитиву;

- наименование товаров (работ, услуг), для оплаты которых открывается аккредитив, номер и дату основного договора, срок отгрузки товара (выполнения работ, оказания услуг), грузополучателя и место назначения (при оплате товаров).

При отсутствии хотя бы одного из этих реквизитов банк отказывает в открытии аккредитива.

Представленное заявление регистрируется банком плательщика в специальном журнале и приходуется по внебалансовому счету № 9931 "Аккредитивы к оплате". Заявление на открытие аккредитива представляется в количестве экземпляров, необходимых банку плательщика для выполнения условий аккредитива (обычно в пяти экземплярах).

1-й экземпляр с подписями и оттиском печати покупателя является основанием для списания средств с его расчетного счета и остается в документах дня банка плательщика;

2-й, 3-й и 4-й экземпляры заявления через РКЦ направляются в банк поставщика, где:

2-й экземпляр, снабженный подписью должностных лиц и печатью банка плательщика, используется для депонирования средств на счете № 720 "Аккредитивы";

3-й экземпляр вручается поставщику и служит основанием для отгрузки товаров;

4-й экземпляр используется в качестве лицевого счета поставщика по данному аккредитиву по балансовому счету № 720.

5-й экземпляр возвращается плательщику в качестве расписки банка в совершении операции по его счету;

Аккредитив может быть выставлен за счет собственных средств и за счет банковского кредита.

В первом случае выставление аккредитива оформляют следующей бухгалтерской записью:

Дебет счета 55 «Специальные счета в банках», субсчет 1 «Аккредитивы»; Кредит счета 51 «Расчетные счета».

Когда аккредитив выставляют за счет банковского кредита, составляют следующую запись:

Дебет счета 55 «Специальные счета в банках», субсчет 1 «Аккредитивы»; Кредит счета 66 «Расчеты по краткосрочным кредитам и займам».

Оплату счетов поставщиков с аккредитивного счета оформляют следующей записью:

Дебет счета 60 «Расчеты с поставщиками и подрядчиками»; Кредит счета 55 «Специальные счета в банках», субсчет 1 «Аккредитивы».

Остаток неиспользованного аккредитива возвращают организации-покупателю и зачисляют на расчетный счет, если аккредитив выставлен за счет собственных средств, или перечисляют в погашение задолженности по ссуде, если аккредитив выставлен за счет банковского кредита.

В первом случае составляют следующую запись:

Дебет счета 51 «Расчетные счета»;

Кредит счета 55 «Специальные счета в банках», субсчет 1 «Аккредитивы».

В случае возврата остатка неиспользованного аккредитива, выставленного за счет банковская кредита, оформляется следующая бухгалтерская запись:

Дебет счет 66 «Расчеты по краткосрочным кредитам и займам»;

Кредит счета 55 «Специальные счета в банках», субсчет 1 «Аккредитивы».

Аналитический учет по субсчету 55-1 "Аккредитивы" ведется по каждому выставленному организацией аккредитиву.

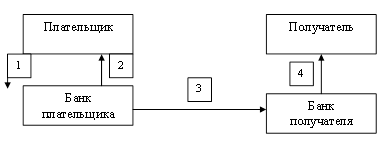

В упрощенном виде порядок расчетов с использованием аккредитива выглядит следующим образом.

Схема аккредитивной формы расчётов:

| Поставщик | 1) | Покупатель | ||||

| 6) | ||||||

| 9) | 7) | 5) | 3) | 2) | 10) | |

| Банк-поставщик | 4) | Банк-покупатель | ||||

| 8) | ||||||

1) заключение договора-контракта с указанием аккредитивной формы расчётов

2) заявление на открытие аккредитива ( сумма, срок, условия использования его поставщиком)

3) выписка из расчётного счёта об открытии аккредитива

4) извещение об открытии аккредитива и его условия

5) сообщение поставщику условий аккредитива

6) отгрузка продукции товаров по условиям аккредитива

7) поставщик представляет платёжные и другие товарные документы на оплату за счёт аккредитива

8) извещение об использовании аккредитива

9) выписка из расчётного счёта – зачислен на счёт

10) выписка со счёта аккредитива об использовании аккредитива

Банк покупателя списывает с расчетного (рублевого, валютного), или с кредитного счета покупателя сумму, указанную в Заявлении на открытие аккредитива. Затем, банк покупателя извещает банк поставщика об открытии покупателем аккредитива и его условиях (условия аккредитива оговорены в контракте между поставщиком и покупателем).

Банк поставщика извещает поставщика о том, что в его пользу открыт аккредитив и об его условиях. В случае отсутствия разногласий между поставщиком и покупателем по условиям аккредитива, поставщик отгружает товар и предъявляет отгрузочные, товарораспорядительные и пр. документы в свой банк. Банк проверяет документы на предмет их соответствия условиям аккредитива, и при отсутствии расхождений с требованиями аккредитива, зачисляет деньги на счет поставщика и отправляет документы в банк покупателя.

Если в представленных поставщиком документах имеются расхождения с условиями аккредитива, банк возвращает комплект документов поставщику. Далее, в зависимости от сути расхождений документов и условий аккредитива, поставщик либо исправляет допущенные ошибки и предъявляет документы вновь, либо договаривается с покупателем об изменении условий аккредитива с тем, чтобы имеющиеся документы могли быть приняты банком. Последнее, конечно, не всегда возможно, поэтому, давая транспортной компании разнарядку на отгрузку, следует уделить особенное внимание оформлению отгрузочных и товаросопроводительных документов.

Аккредитивная форма расчетов является одной из наиболее сложных, но в то же время наиболее безопасных для сторон форм расчетов. При правильных формулировках условий аккредитива, и требований к документам, против которых банк должен перевести деньги поставщику, аккредитив предоставляет экспортеру возможность исключить риск отказа покупателя принять товар и гарантирует своевременность получения платежа (при соблюдении экспортером всех условий аккредитива).

Основные принципы совершения операций с аккредитивами в международной торговле изложены в "Унифицированных правилах и обычаях для документарных аккредитивов" (в ред. 1993г.), опубликованных Международной торговой палатой (публикация МТП 500). Правила являются обязательными для всех заинтересованных сторон при условии, что ссылка на них содержится в аккредитиве.

Необходимость введения Унифицированных правил обусловлена различиями в правовом регулировании разных стран, что могло бы привести к разногласиям в понимании и трактовке тех или иных условий расчетов. Унифицированные правила устраняют множество возможных разногласий и споров, поскольку обобщают международную практику в области документарного аккредитива.

Подписывая контракт на экспорт или импорт товара, предусматривающий аккредитивную форму расчетов, следует иметь в виду некоторые особенности использования аккредитивной формы расчетов.

Аккредитив по своей природе представляет собой сделку, обособленную от договора купли-продажи или иного договора, на котором он может быть основан. Это означает, что банки никак не связаны с договором купли-продажи и не обязаны заниматься такими договорами, даже если в аккредитиве имеется какая-либо ссылка на такой договор.

То же самое и с клиентом банка. Клиент не может предъявить претензию по обязательствам банка произвести платеж, оплатить или акцептовать переводные векселя (тратты) или выполнить любые другие обязательства по аккредитиву, только потому, что имеются какие-то взаимоотношения между банком, открывшим аккредитив (банком-эмитентом) или покупателем, открывшим аккредитив (бенефициаром).

То есть все действия по аккредитиву совершаются только между банками. По операциям с аккредитивами все заинтересованные стороны имеют дело только с документами, но не с товарами, услугами и (или) другими видами исполнения обязательств, к которым могут относиться документы.

Согласно Унифицированным правилам для документарных аккредитивов аккредитивы могут открываться на разных условиях. От этих условий зависит степень надежности аккредитивов в части получения продавцом выручки от покупателя.

Аккредитивная форма расчётов регламентируется Гражданским кодексом РФ : Ст. 867-Ст 873.

В практике существуют следующие виды аккредитивов:

Ст. 868. Отзывный аккредитив

1.Отзывным признается аккредитив, который может быть изменен или отменен банком-эмитентом без предварительного уведомления получателя средств. Отзыв аккредитива не создает каких-либо обязательств банка-эмитента перед получателем средств.

2. Исполняющий банк обязан осуществить платеж или иные операции по отзывному аккредитиву, если к моменту их совершения им не получено уведомление об изменении условий или отмене аккредитива.

3. Аккредитив является отзывным, если в его тексте прямо не установлено иное.

В случае отзыва (полного или частичного) или изменений условий аккредитива плательщиком представляется в банк-эмитент соответствующее распоряжение, составленное в произвольной форме в трех экземплярах и оформленное на всех экземплярах подписями лиц, имеющих право подписи расчетных документов, и оттиском печати.

Ст. 869. Безотзывный аккредитив

Похожие работы

... отраслей животноводства является мясное скотоводство. В настоящее время для рассматриваемого хозяйства производство продукции этой отрасли приносит убытки. 3. Организация учета денежных средств и расчетных операций 3.1 Учет денежных средств в кассе ЗАО "Канаш" Учет денежных средств в кассе ЗАО "Канаш" осуществляет, руководствуясь следующими нормативными актами: - Порядком ведения ...

... -технической базы подрядчика; Уплачены арбитражные сборы и судебные издержки, аукционный сбор и т.д. 26, 44 Оплачены банковские услуги, комиссионные вознаграждения с расчетного счета 3. Учет денежных средств на валютном счете Для осуществления внешнеэкономических операций организациям в уполномоченном банке открывают следующие счета: 1. Транзитный валютный счет в банке внутри ...

... в какой мере осуществляется их потребление. Именно эта информация позволяет руководству организации принимать решения по управлению потоками денежных средств, направленных на обеспечение стабильной платежеспособности предприятия. 3. Отражение сведений о движении денежных средств в бухгалтерской отчетности Красненского филиала БОГУП «РНПЦ «Одно окно». 3.1 Порядок отражения данных о движении ...

... , злоупотребление или мошенничество, а также лица, которые содействуют совершению преступлений, ссылаясь на статьи УПК: 92, ч.3; 93, ч.3; 173, ч.2; 174, ч.2; 1741, ч.2; 190. ГЛАВА 3. ОРГАНИЗАЦИЯ АУДИТОРСКОЙ ПРОВЕРКИ ОПЕРАЦИЙ ПО ПРОЧИМ СЧЕТАМ В БАНКАХ НА ПРИМЕРЕ ПРЕДПРИЯТИЯ ООО «ЭФЕС» 3.1 Краткая экономическая характеристика ООО «ЭФЕС» ООО «ЭФЕС» зарегистрировано 20 августа 2001 года. ...

0 комментариев