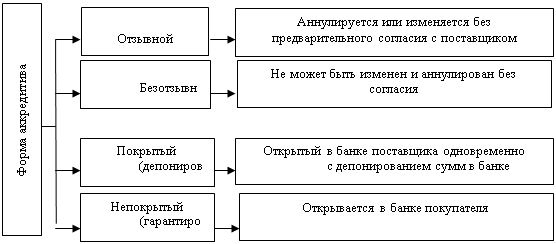

Безотзывным признается аккредитив, который не может быть отменен без согласия получателя средств

Учёт операций по расчётам чеками и чековыми книжками

Учёт операций по депозитным счетам

Остатки по счетам по состоянию на 01.06.2008г

Января сотрудник вылетел в командировку в Германию, а 26 января пересек границу при возврате в Россию

Навигация

Безотзывным признается аккредитив, который не может быть отменен без согласия получателя средств

Учёт денежных средств на специальных счетах в банках

69181

знак

14

таблиц

2

изображения

1. Безотзывным признается аккредитив, который не может быть отменен без согласия получателя средств.

2. По просьбе банка-эмитента исполняющий банк, участвующий в проведении аккредитивной операции, может подтвердить безотзывный аккредитив (подтвержденный аккредитив). Такое подтверждение означает принятие исполняющим банком дополнительного к обязательству банка-эмитента обязательства произвести платеж в соответствии с условиями аккредитива.

Безотзывный аккредитив, подтвержденный исполняющим банком, не может быть изменен или отменен без согласия исполняющего банка.

Причем если в аккредитиве не указано прямо, что он является отзывным, то такой аккредитив автоматически является безотзывным (ст. 6 "Унифицированных правил").

Конечно, для гарантии поступления платежа экспортеру выгоден безотзывный аккредитив. Безотзывный документарный аккредитив хотя и является более дорогой формой расчетов по сравнению с другими (перевод, инкассо), но в то же время позволяет контролировать сроки исполнения поставок и осуществления платежей. А вопрос дороговизны открытия безотзывного подтвержденного аккредитива можно решить с контрагентом по сделке, путем регулирования контрактных цен на товар.

Кроме этого в расчетах могут использоваться:

Подтвержденный аккредитив - имеющий гарантию платежа со стороны другого банка, не являющегося эмитентом, обычно это банк поставщика;

Неподтвержденный аккредитив - по которому ответственность за исполнение платежа несет только банк-эмитент;

Ст. 867/2 Общие положения о расчетах по аккредитиву:

Покрытый (депонированный) - аккредитив по условиям которого банк-эмитент предоставляет в распоряжение банка исполняющего аккредитив денежные средства в сумме открываемого аккредитива на весь срок аккредитива для использования в качестве выплат по аккредитиву;

Непокрытый (гарантированный) - это аккредитив, по которому платежи поставщику гарантирует банк. В этом случае плательщик обращается в свой банк с ходатайством выставить для него гарантированный аккредитив. Указанное ходатайство банк-эмитент удовлетворяет, как правило, в отношении платежеспособных, первоклассных клиентов и при условии установления между ним и банком, исполняющим аккредитив, корреспондентских отношений. При открытии гарантированного аккредитива банк-эмитент предоставляет исполняющему банку право списывать платежи по аккредитиву в пользу поставщика - получателя средств со своего корреспондентского счета. Порядок списания денежных средств с корреспондентского счета банка-эмитента по непокрытому аккредитиву определяется по соглашению между банками.

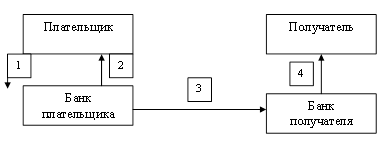

Важным моментом является также место исполнения аккредитива, то есть какой банк является исполняющим - банк страны экспортера или страны импортера. Если в аккредитиве указано место исполнения - банк страны экспортера, денежные средства будут получены быстрее. С точки зрения надежности платежа, для экспортера выгоднее покрытый подтвержденный аккредитив с условием исполнения в банке экспортера. В этом случае, при сдаче документов в банк и при отсутствии у банка претензий к их оформлению деньги экспортер получит в течение 1-3 рабочих дней.

Хотя аккредитивы, безусловно, являются одной из лучших гарантий платежа, на практике с ними не все так гладко. Эта форма расчетов имеет свои недостатки. Особенно если товар продается в, так называемые, "страны третьего мира". Зачастую покупатель из какой-нибудь африканской, азиатской или южно-американской страны открывает аккредитив в своем банке, с которым он работает много лет. Но у этого банка нет корреспондентских отношений ни с Вашим банком, ни вообще с каким-либо банком России. В этом случае банк покупателя откроет аккредитив через банк, с которым корреспондентские отношения установлены не только у него, но и у российского банка (не обязательно Вашего). Страшного ничего нет, но при пересылке информации об условиях аккредитива телеграфом, через несколько банков, нередко происходят ошибки (в основном грамматические), в том числе в наименовании товара, наименовании поставщика и пр.

И если Вы приняли аккредитив с ошибками в наименованиях, то во всех отгрузочных документах должны указать наименования с грамматическими ошибками, иначе банк откажет в приеме документов. Получается, что вместо ускорения расчетов и гарантий платежа, экспортер, отгрузив товар, получает длительную переписку и отправку документов на базе инкассо.

Поскольку указание в отгрузочных документах неправильных наименований товара и реквизитов поставщика создаст экспортеру проблемы с таможней и банком, не стоит принимать аккредитив, условия которого не совпадают с условиями контракта, даже в мелочах. Следует незамедлительно направить в банк и одновременно покупателю все возражения по полученному аккредитиву и ждать изменений к нему. Только получив изменения к аккредитиву и удостоверившись, что условия аккредитива соответствуют контракту, можно отгружать товар на экспорт.

После отгрузки товара на экспорт, получив от перевозчиков все необходимые транспортные документы (обычно их перечень указывается в аккредитиве), экспортер может направить комплект документов, предусмотренных аккредитивом, в свой банк а так же реестр счетов-фактур на отгруженную продукцию, на основании которых исполняющий банк проверяет выполнение поставщиком условий аккредитива, правильность оформления документов и только после этого производит выплаты по аккредитиву.

Реестр счетов-фактур представляется поставщиком банку в 3 экземплярах, из которых 1-й экземпляр используется в качестве основания для списания средств со счета № 720 и зачисления их на расчетный счет поставщика, 3-й экземпляр выдается поставщику с распиской банка в приеме документов, 2-й экземпляр с приложением товарно-транспортных документов и отметкой об использовании аккредитива (в полной или частичной сумме) отсылается банку плательщика для вручения последнему и одновременно отражается по расходу внебалансового счета № 9931 "Аккредитивы к оплате".

Если условиями аккредитива предусмотрен акцепт уполномоченного покупателя, то должен представить в банк поставщика:

* свой паспорт или другой заменяющий его документ;

* заполнить карточку образцов подписей;

* командировочное удостоверение или доверенность, выданные организацией, открывшей аккредитив.

Акцепт уполномоченного оформляется следующей надписью на реестре счетов-фактур: "Акцептован за счет аккредитива от ________№___уполномочены____________________________

(наименование организации покупателя) ПОДПИСЬ

дата -".

Банк, проверяет правильность заполнения документов, и их соответствие условиям аккредитива. Если банк при проверке правильности заполнения документов и их соответствия условиям аккредитива обнаружит, что в представленных документах допущены ошибки, банк, как правило, возвращает весь комплект документов на переделку. При этом следует иметь в виду, что обычно в аккредитивах указываются сроки предъявления документов в банк. Они исчисляются от даты отгрузки товара. Но даже если такой срок не указан, то в соответствии со ст. 43 Унифицированных правил банки будут отказывать в приеме документов, представленных позднее 21 дня от даты отгрузки. Чтобы этого не произошло, условиями аккредитива должно быть разрешено представление документов в более поздние сроки. В любом случае документы должны быть представлены не позднее даты истечения срока аккредитива.

Кроме срока действия аккредитива и срока представления документов в банк, в аккредитивах, как правило, оговорен срок последней отгрузки. Если товар был отгружен позже этого срока, банк не примет документы, даже если срок действия аккредитива не истек и сроки представления документов не нарушены. В таких случаях следует обратиться к покупателю с просьбой о продлении срока действия аккредитива, срока представления документов и последнего срока отгрузки.

В тех случаях, когда экспортер допустил нарушения условий аккредитива в части сроков отгрузки, сроков представления документов, банк может принять документы под так называемое "гарантийное письмо". Этим письмом экспортер гарантирует, что решит с покупателем все вопросы оплаты, но в этом случае банки снимают с себя ответственность за поступление платежа.

Если товар покупателю "жизненно необходим", он оплатит его, поскольку без оригиналов товарораспорядительных документов не сможет получить товар в таможне своей страны, а оригиналы он не получит от банка, пока не даст разрешения на платеж. А вот если за время длительной переписки необходимость в товаре отпала, экспортер может остаться без экспортной выручки, зато с расходами по возврату товара в Россию. Но это уже другая тема. Таким образом, аккредитивная форма расчетов имеет как серьезные преимущества, так и определенные недостатки, особенно учитывая уровень исполнительской дисциплины сотрудников оформляющих документы в некоторых российских организациях-перевозчиках.

Мы рассматривали аккредитивную форму расчетов с точки зрения продавца товара. Аккредитивная форма расчетов для покупателя не очень выгодна из-за "замораживания" средств на длительный срок, но она все-таки предпочтительнее авансового банковского перевода (предоплаты), на котором обычно настаивают поставщики. При открытии аккредитива, в случае если товар не будет поставлен до определенного срока, покупатель без проблем получит свои деньги назад. Условия аккредитивной формы расчетов для продавца товара и для покупателя одинаковы. Но никаких операций по счетам продавца до получения денег от покупателя не производится. Если же организация договорилась с поставщиком о покупке товара с использованием аккредитивной формы расчетов, то она направляет в свой банк Заявление на открытие аккредитива, и банк списывает с ее расчетного или текущего валютного счета средства в покрытие аккредитива. При этом бухгалтер сделает следующие проводки:

Дебет счета 55.1.1 "Аккредитивы в рублях" Кредит счета 51 "Расчетный счет", либо проводку –

Дебет 55.1.2. "Аккредитивы в долларах США" Кредит 52.2.1 "Текущий валютный счет в долларах США".

Отраженные на счете 55.1 "Аккредитивы" средства в аккредитивах, по мере использования их (согласно выпискам банка), списываются, в дебет счета 60 "Расчеты с поставщиками и подрядчиками". Неиспользованные средства в аккредитивах после истечения срока действия аккредитива, восстанавливаются банком на тот счет, с которого они были перечислены при открытии аккредитива и, отражаются проводкой:

Кредит счета 55.1 "Аккредитивы" Дебет счета 51 "Расчетный счет" или 52 "Валютный счет".

Ст. 872. Ответственность банка за нарушение условий аккредитива

1. Ответственность за нарушение условий аккредитива перед плательщиком несет банк-эмитент, а перед банком-эмитентом исполняющий банк, за исключением случаев, предусмотренных настоящей статьей.

2. При необоснованном отказе исполняющего банка в выплате денежных средств по покрытому или подтвержденному аккредитиву ответственность перед получателем средств может быть возложена на исполняющий банк.

3. В случае неправильной выплаты исполняющим банком денежных средств по покрытому или подтвержденному аккредитиву вследствие нарушения условий аккредитива ответственность перед плательщиком может быть возложена на исполняющий банк.

Ст. 873. Закрытие аккредитива

1. Закрытие аккредитива в исполняющем банке производится:

- по истечении срока аккредитива;

- по заявлению получателя средств об отказе от использования аккредитива до истечения срока его действия, если возможность такого отказа предусмотрена условиями аккредитива;

-по требованию плательщика о полном или частичном отзыве аккредитива, если такой отзыв возможен по условиям аккредитива.

О закрытии аккредитива исполняющий банк должен поставить в известность банк-эмитент.

2. Неиспользованная сумма покрытого аккредитива подлежит возврату банку-эмитенту незамедлительно одновременно с закрытием аккредитива. Банк-эмитент обязан зачислить возвращенные суммы на счет плательщика, с которого депонировались средства.

Порядок осуществления расчетов по аккредитиву регулируется законом, а также установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

| Дебет | Кредит |

| С-остаток неиспользуемых аккредитивов, чековых книжек | Оплачены расходы или задолженности поставщикам аккредитива, чековых книжек и банковских карт. |

ПРИМЕР:

Организация приобрела материальные ресурсы с использованием аккредитива

| Операция | Дебет | Кредит | Основание | Сумма |

| Открытие аккредитива | 55/1 | 51 | Счёт банка | 600 000 |

| Оплачены услуги банка | 76 | 51 | Счёт-фактура поставщика | 10 000 |

| Списаны услуги банка | 10(16) | 76 | Счёт-фактура поставщика | 10 000 |

| Выделен НДС | 19 | 60 | Счёт-фактура поставщика | 90 000 |

| Отражены затраты на приобретение материалов | 10 | 60 | Счёт фактура поставщика (после оприходования) | 500 000 |

| НДС по материалам принят к возмещению из бюджета | 68/НДС | 19 | Счёт фактура поставщика | 90 000 |

| Оплачен счёт поставщиков путём раскрытия аккредитива | 60 | 55/1 | Счёт-фактура поставщика( с учётом НДС) | 590 000 |

Похожие работы

... отраслей животноводства является мясное скотоводство. В настоящее время для рассматриваемого хозяйства производство продукции этой отрасли приносит убытки. 3. Организация учета денежных средств и расчетных операций 3.1 Учет денежных средств в кассе ЗАО "Канаш" Учет денежных средств в кассе ЗАО "Канаш" осуществляет, руководствуясь следующими нормативными актами: - Порядком ведения ...

... -технической базы подрядчика; Уплачены арбитражные сборы и судебные издержки, аукционный сбор и т.д. 26, 44 Оплачены банковские услуги, комиссионные вознаграждения с расчетного счета 3. Учет денежных средств на валютном счете Для осуществления внешнеэкономических операций организациям в уполномоченном банке открывают следующие счета: 1. Транзитный валютный счет в банке внутри ...

... в какой мере осуществляется их потребление. Именно эта информация позволяет руководству организации принимать решения по управлению потоками денежных средств, направленных на обеспечение стабильной платежеспособности предприятия. 3. Отражение сведений о движении денежных средств в бухгалтерской отчетности Красненского филиала БОГУП «РНПЦ «Одно окно». 3.1 Порядок отражения данных о движении ...

... , злоупотребление или мошенничество, а также лица, которые содействуют совершению преступлений, ссылаясь на статьи УПК: 92, ч.3; 93, ч.3; 173, ч.2; 174, ч.2; 1741, ч.2; 190. ГЛАВА 3. ОРГАНИЗАЦИЯ АУДИТОРСКОЙ ПРОВЕРКИ ОПЕРАЦИЙ ПО ПРОЧИМ СЧЕТАМ В БАНКАХ НА ПРИМЕРЕ ПРЕДПРИЯТИЯ ООО «ЭФЕС» 3.1 Краткая экономическая характеристика ООО «ЭФЕС» ООО «ЭФЕС» зарегистрировано 20 августа 2001 года. ...

0 комментариев