Организация прозводственно-сбытовой деятельности

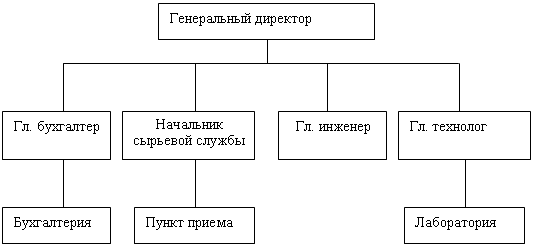

Структура управления и организация бухгалтерского учета в ОАО «Сахарный завод «Жердевский»

Учетная политика ОАО «Сахарный завод «Жердевский»

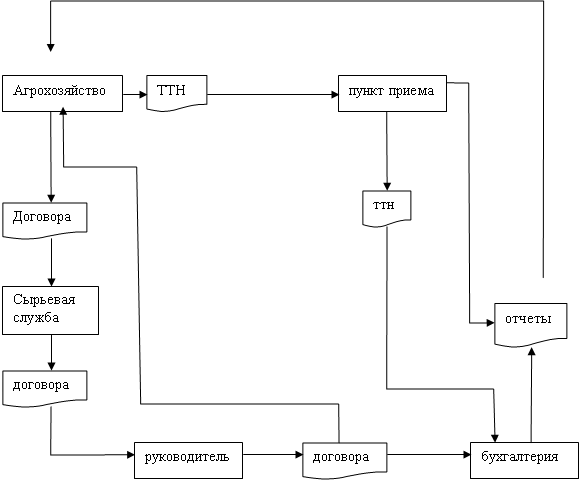

Организация документооборота в ОАО «Сахарный завод «Жердевский»

Анализ бухгалтерской отчетности ОАО «Сахарный завод «Жердевский»

Анализ полугодовой отчетности за 2009 год

Навигация

Анализ бухгалтерской отчетности ОАО «Сахарный завод «Жердевский»

Учетная политика ОАО "Сахарный завод "Жердевский"

67625

знаков

1

таблица

0

изображений

4 Анализ бухгалтерской отчетности ОАО «Сахарный завод «Жердевский»

4.1 Анализ отчетности за 2008 год

Бухгалтерская отчетность - это модель финансового положения предприятия. Модель эта формируется по правилам, определяемым традициями национальной школы учета и действующими нормативными документами. Эти правила формируют конкретные особенности отчетности, которые влияют на возможности пользователей при анализе бухгалтерской информации [1].

В состав годовой бухгалтерской отчетности ОАО «Сахарный завод «Жердевский» в соответствии с законодательством входят:

- бухгалтерский баланс (форма № 1);

- отчет о прибылях и убытках (форма № 2);

- отчет об изменениях капитала (форма № 3);

- отчет о движении денежных средств (форма № 4);

- приложение к бухгалтерскому балансу (форма № 5);

- отчет о целевом использовании денежных средств (форма № 6);

- пояснительная записка;

Все формы отчетности были изучены в ходе прохождения практики.

Бухгалтерский баланс это основная форма бухгалтерской отчетности. Он характеризует финансовое положение организации по состоянию на отчетную дату. В этих целях в бухгалтерском балансе должна быть отражена информация об активах, обязательствах и капитале организации. Бухгалтерский баланс состоит из двух частей: актив и пассив. Сумма активов баланса всегда равна сумме пассивов баланса. В актив баланса включены два раздела: раздел I "Внеоборотные активы" и раздел II "Оборотные активы". В пассиве баланса три раздела: раздел III "Капитал и резервы", раздел IV "Долгосрочные обязательства" и раздел V "Краткосрочные обязательства". Каждый из разделов баланса, в свою очередь, состоит из групп статей, в которых отражаются виды активов и обязательств организации.

Отчет о прибылях и убытках характеризует финансовые результаты деятельности организации за отчетный период. В этой форме доходы предприятия, полученные за отчетный период, отражаются с подразделением на выручку от продажи и прочие доходы. В разделе Доходы и расходы по обычным видам деятельности отражаются: выручка от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и иных аналогичных обязательств; себестоимость проданных товаров, продукции, работ, услуг; валовая прибыль; коммерческие расходы; управленческие расходы; прибыль (убыток) от продаж за отчетный год.

В приложении к бухгалтерскому балансу (форма № 5) расшифровываются отдельные показатели бухгалтерского баланса.

Бухгалтерская финансовая отчетность предоставляет многочисленные возможности для различных видов анализа. В ходе практики был проведен расчет основных показателей деятельности предприятия.

Структура активов организации на последний день анализируемого периода (31.12.2008 г.) характеризуется таким соотношением: 61,3% внеоборотных активов и 38,7% текущих активов. Активы организации за 2008 г. существенно увеличились (на 121,6%). Хотя имело место значительное увеличение активов, собственный капитал уменьшился на 6%, что негативно характеризует динамику изменения имущественного положения организации.

Рост величины активов организации связан, главным образом, с ростом следующих позиций актива баланса (в скобках указана доля изменения данной статьи в общей сумме всех положительно изменившихся статей):

Незавершенное строительство – 185417 тыс. руб. (45,1%)

Запасы – 101124 тыс. руб. (24,6%)

Основные средства – 77720 тыс. руб. (18,9%)

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

Займы и кредиты – 158778 тыс. руб. (37,5%)

Кредиторская задолженность: прочие кредиторы – 108205 тыс. руб. (25,6%)

Займы и кредиты – 106609 тыс. руб. (25,2%)

Кредиторская задолженность: поставщики и подрядчики – 48536 тыс. руб. (11,5%)

Чистые активы организации на конец 2008 г. намного (в 19,2 раза) превышают уставный капитал. Такое соотношение положительно характеризует финансовое положение ОАО Сахарный завод "Жердевский", полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. При этом следует отметить снижение чистых активов на 6% за анализируемый период. Несмотря на нормальную относительно уставного капитала величину чистых активов, их дальнейшее снижение может привести к ухудшению данного соотношения.

Как видно из "Отчета о прибылях и убытках", за анализируемый период организация получила прибыль от продаж в размере 31858 тыс. руб., что составило 2,4% от выручки. По сравнению с аналогичным периодом прошлого года прибыль выросла на 13230 тыс. руб., или на 71%.

По сравнению с прошлым периодом в текущем выросла как выручка от продаж, так и расходы по обычным видам деятельности (на 440290 и 427060 тыс. руб. соответственно).

Изучая расходы по обычным видам деятельности, следуем отметить, что организация как и в прошлом году учитывала общехозяйственные (управленческие) расходы в качестве условно-постоянных, относя их по итогам отчетного периода на реализованные товары (работы, услуги).

Убыток от прочих операций в течение анализируемого периода составил 34325 тыс. руб., что на 25053 тыс. руб. (в 3,7 раза) больше, чем убыток за аналогичный период прошлого года. При этом величина убытка от прочих операций составляет 107,7% от абсолютной величины прибыли от продаж за анализируемый период.

В 2008 г. организация не погашала убыток прошлых лет. Поэтому данные по строке "Чистая прибыль (убыток) отчетного периода" формы №2 равны изменению показателя "Нераспределенная прибыль (непокрытый убыток)" формы №1 и составляют 3898 тыс. руб.

С критической стороны финансовое положение и результаты деятельности организации характеризуют следующие показатели:

неудовлетворительная структура баланса с точки зрения платежеспособности (коэффициенты текущей ликвидности и обеспеченности собственными средствами меньше нормы);

критическое финансовое положение по величине собственных оборотных средств;

высокая зависимость организации от заемного капитала;

активы ОАО Сахарный завод "Жердевский" не покрывают соответствующие им по сроку погашения обязательства;

коэффициент текущей (общей) ликвидности значительно ниже общепринятого значения;

коэффициент абсолютной ликвидности существенно ниже нормативного значения;

убыток от финансово-хозяйственной деятельности составил -3898 тыс. руб.;

Анализ выявил следующие показатели, имеющие исключительно хорошие значения:

за отчетный период получена прибыль от продаж (31858 тыс. руб.), причем наблюдалась положительная динамика по сравнению с прошлым периодом (+13230 тыс. руб.);

положительная динамика рентабельности продаж

Положительно финансовое положение организации характеризует следующий показатель – чистые активы превышают уставный капитал, однако за анализируемый период наблюдалось снижение величины чистых активов.

Показателем, негативно характеризующим финансовое положение ОАО Сахарный завод "Жердевский", является следующий – отрицательная динамика изменения собственного капитала организации ОАО Сахарный завод "Жердевский" при том что, активы организации существенно увеличились (на 121,6%).

Таким образом, в результате анализа было выявлено крайне нестабильное положение предприятия. В данном случае целесообразно прогнозирование возможного банкротства.

Одним из показателей вероятности скорого банкротства организации является Z-счет Альтмана, который рассчитывается по следующей формуле, и был рассчитан в ходе прохождения практики:

Z-счет = 1,2К1 + 1,4К2 + 3,3К3 + 0,6К4 + К5 (см. табл. 1):

Таблица 1 – Коэффициенты для расчета Z-счета Альтмана

| Коэф-т | Расчет | Значение | Множитель | Произведение (гр. 3 х гр. 4) |

| 1 | 2 | 3 | 4 | 5 |

| К1 | Отношение оборотного капитала к величине всех активов | 0,37 | 1,2 | 0,45 |

| К2 | Отношение нераспределенной прибыли и фондов спец. назначения к величине всех активов | <0,01 | 1,4 | 0,01 |

| К3 | Отношение фин. результата от продаж к величине всех активов | 0,04 | 3,3 | 0,14 |

| К4 | Отношение собственного капитала к заемному | 0,15 | 0,6 | 0,09 |

| К5 | Отношение выручки от продаж к величине всех активов | 1,78 | 1 | 1,78 |

| Z-счет Альтмана: | 2,47 | |||

Предполагаемая вероятность банкротства в зависимости от значения Z счета Альтмана составляет: 1,8 и менее – очень высокая; от 1,81 до 2,7 – высокая; от 2,71 до 2,9 – существует возможность; от 3,0 и выше – очень низкая.

По результатам расчетов на базе данных отчетности ОАО Сахарный завод "Жердевский" значение Z-счета по итогам декабря 2008 г. составило 2,47. Это говорит о том, что существует высокая вероятность банкротства ОАО Сахарный завод "Жердевский". В тоже время, необходимо отметить серьезные недостатки применения Z-счета Альтмана в условиях российской экономики, не позволяющие безоговорочно доверять полученным на его основе выводам.

Таким образом, положение предприятия в 2008 можно назвать опасным в условиях наступившего кризиса как российской, так и мировой экономики.

Похожие работы

... , с одной стороны, воспрепятствовать созданию излишних запасов сырья, а с другой устранить такой недостаток, как отсутствие готовности к поставкам. 1.2.2 Основные требования к информационной системе На предприятии ОАО «Знаменский сахарный завод» приобретение сырья осуществляется путем закупки, или агрохозяйства поставляют сырье для переработки, после которой предприятие рассчитывается с ...

... положительных результатов кооперативного предпринимательства в зарубежных странах. 2. Как происходят процессы перестройки в кооперативном предпринимательстве в различных странах. 3. Каковы особенности сельскохозяйственной кооперации в различных странах. 4. Сформулируйте основные проблемы развития сельского хозяйства в Европейских странах и странах Юго-Восточной Азии. ...

0 комментариев