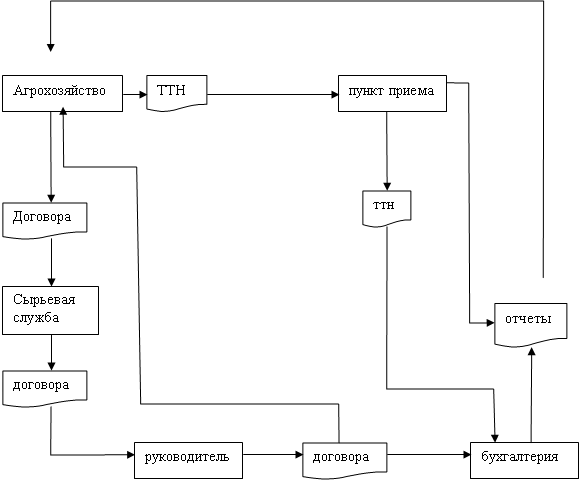

Организация прозводственно-сбытовой деятельности

Структура управления и организация бухгалтерского учета в ОАО «Сахарный завод «Жердевский»

Учетная политика ОАО «Сахарный завод «Жердевский»

Организация документооборота в ОАО «Сахарный завод «Жердевский»

Анализ бухгалтерской отчетности ОАО «Сахарный завод «Жердевский»

Анализ полугодовой отчетности за 2009 год

Навигация

Структура управления и организация бухгалтерского учета в ОАО «Сахарный завод «Жердевский»

Учетная политика ОАО "Сахарный завод "Жердевский"

67625

знаков

1

таблица

0

изображений

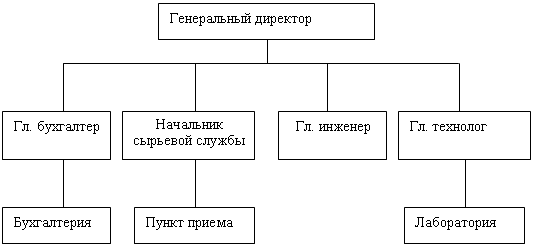

2 Структура управления и организация бухгалтерского учета в ОАО «Сахарный завод «Жердевский»

2.1 Организация структуры управления

Организационная структура ОАО «Сахарный завод «Жердевский» является линейно функциональной, как и большинство российских предприятий. Линейно-функциональный этап характеризуется углублением процесса специализации, расширением и созданием новых подразделений и служб. Подобная организационная модель предполагает, что функциональные руководители управляют только своими подразделениями. Управление персоналом осуществляется через их начальников посредством издания приказов и других внутренних распоряжений. При этом руководители линейных подразделений имеют право на согласование и опротестование проектов функциональных изменений. Это приводит к улучшению взаимодействия функциональных и линейных служб [2].

Линейно-функциональная структура предоставляет преимущества для работы в стабильных условиях, предполагающих постепенное налаживание связей между функциональными и основными подразделениями. Если ситуация быстро меняется и требует перманентного пересмотра контролируемых показателей и ограничений, добиться согласованной работы всех служб удается с трудом, особенно когда это происходит в условиях роста организации. Чем глубже специализация и больше функциональных подсистем, тем выше требования к согласованности в их работе по достижению интегрированного результата.

На основе признаков подчиненности и функциональной специализации присутствуют следующие уровни организационной структуры управления компанией [см. Приложение Б]:

Первый уровень: генеральный директор, 1-й заместитель генерального директора, финансовый директор, заместитель директора по общим вопросам, заместитель генерального директора по сырью, главный инженер, главный бухгалтер. Второй уровень: начальники отделов. Четвертый уровень: заместители начальников отделов, служб и линейные специалисты. На последнем уровне иерархии находятся рабочие, лаборанты.

Данное число уровней говорит о достаточно иерархической структуре. В наиболее гибких организационных структурах число управленческих уровней бывает от трех до пяти. Эффективное функционирование такого предприятия зависит от наличия отработанных управленческих процедур, полноты внутренней нормативной базы, всестороннего использования функций управления.

В настоящее время на российских предприятиях происходят изменения в структуре и механизмах управления, включающие: появление стратегического планирования; создание соответствующего нового блока управления стратегическим развитием и акционерной собственностью; реформирование планирования на базе его переориентации на планирование от продаж; оптимизация системы бюджетирования [19]. Новая система планирования на данном предприятии находится в стадии формирования, поэтому функции отделов, особенно экономического отдела как центрального в системе управленческого учета, пока точно не определены.

Делая вывод, можно сказать, что достоинством линейно-функциональной структуры на данном предприятии является: большая согласованность функциональных и линейных начальников, большая развитость функциональной специализации, увеличение влияния на качество работ и продукции. В свою очередь недостатками такой структуры являются большое число контролируемых параметров и условий, трудности согласования деятельности по времени и содержанию, с чем руководство предприятия успешно справляется.

2.2 Организация бухгалтерского учета

Ответственность за организацию бухгалтерского учета в организациях, соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций.

В соответствии с федеральным законом №129-ФЗ «О бухгалтерском учете» руководители организаций могут в зависимости от объема учетной работы:

учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

ввести в штат должность бухгалтера;

передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

вести бухгалтерский учет лично [17].

На данном предприятии бухгалтерская служба учреждена как отдельное структурное подразделение. Структура бухгалтерии ОАО «Сахарный завод «Жердевский» является линейной. При линейной организации все сотрудники бухгалтерии находятся в непосредственном подчинении главному бухгалтеру. Такая структура обычно применяется на предприятиях, где численность персонала бухгалтерии не превышает 10 человек. На данном предприятии штат бухгалтерии составляет 9 человек, включает в себя главного бухгалтера, заместителя главного бухгалтера, 6 бухгалтеров отделов и участков, кассира-операциониста.

Способ, которым ведется учет, закреплен в учетной политике организации, бухгалтерский учет на сахарном заводе является автоматизированным, с использованием программы 1С.

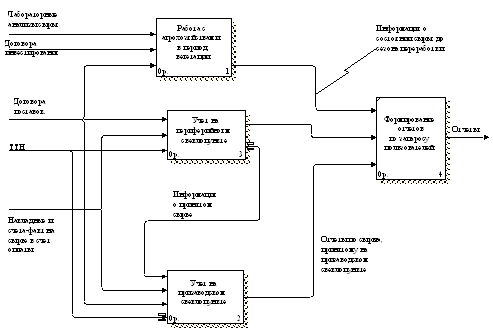

Автоматизированная форма бухгалтерского учета в организации создается и функционирует на базе использования электронных вычислительных машин (ЭВМ) и локальных сетей, посредством которых объединены персональные ЭВМ, представляющие рабочие места учетного персонала. Учетная информация, сформированная в электронном виде на каждом рабочем месте, может быть использована любым сотрудником бухгалтерской службы.

В условиях автоматизированной формы бухгалтерского учета последовательность учетного процесса имеет следующие этапы:

формирование первичного учетного документа на основе ввода в ЭВМ соответствующих данных, характеризующих хозяйственную операцию, или его составление ручным способом;

перенос необходимых сведений на машинные носители информации;

создание в автоматическом режиме стандартной выходной информации в виде машинограмм регистров аналитического и синтетического учета, форм бухгалтерской (финансовой) отчетности;

создание по запросу в автоматическом режиме детальных, обобщенных или сгруппированных по определенным признакам бухгалтерских данных в виде машинограмм или видеограмм для проведения контрольных мероприятий, аналитической работы, управленческих и других нужд.

Принципом автоматизированной формы бухгалтерского учета является однократный ввод первичных данных и многократное их использование не только в учетных целях, но и в любой экономической деятельности организации, связанное с возможностью накапливания значительного объема информации на жестком диске ЭВМ. Содержание выходных учетных данных, порядок обработки первичной учетной информации, проведение логических бухгалтерских процедур определяется видом программного продукта для целей бухгалтерского учета, выбранного самой организацией [7]. В ходе прохождения практики было отмечено удобство автоматизированной формы бухгалтерского учета, легкость и быстрота учетного процесса.

В соответствием с Положением о бухгалтерии, подписанным руководителем завода, бухгалтерия осуществляет бухгалтерский учет и контроль за рациональным использованием материальных и финансовых ресурсов организации, является самостоятельным структурным подразделением организации и подчиняется непосредственно ее руководителю. В своей деятельности бухгалтерия руководствуется действующим законодательством, нормативно-правовыми актами и методическими материалами по вопросам бухгалтерского учета, организационно-распорядительными документами самой организации и настоящим положением.

Бухгалтерию возглавляет главный бухгалтер, имеющий высшее профессиональное (экономическое, финансовое) образование и стаж финансово-бухгалтерской работы не менее 3 лет.

Главный бухгалтер:

руководит всей деятельностью бухгалтерии, несет персональную ответственность за своевременное и качественное выполнение возложенных на бухгалтерию задач и функций;

осуществляет в пределах своей компетенции функции управления (планирования, организации, мотивации, контроля), принимает решения, обязательные для всех работников бухгалтерии;

распределяет функциональные обязанности и отдельные поручения между сотрудниками бухгалтерии, устанавливает степень их ответственности, при необходимости вносит предложения руководителю организации об изменении должностных инструкций подчиненных ему работников;

выполняет другие функции, предусмотренные должностной инструкцией.

Главный бухгалтер несет персональную ответственность за:

выполнение возложенных на бухгалтерию функций и задач;

организацию работы бухгалтерии, своевременное и квалифицированное выполнение приказов, распоряжений, поручений вышестоящего руководства, действующих нормативно-правовых актов по своему профилю деятельности;

состояние бухгалтерского учета, планово-финансовой, бюджетной, кассовой дисциплины, своевременное представление полной и достоверной бухгалтерской отчетности, соблюдение законодательства Российской Федерации при осуществлении хозяйственных операций, проведение контроля за движением имущества и выполнением обязательств, правильность и обоснованность расходования выделенных и закрепленных денежных средств;

состояние трудовой и исполнительской дисциплины в бухгалтерии, выполнение ее работниками своих функциональных обязанностей;

соблюдение работниками бухгалтерии правил внутреннего распорядка, санитарно-противоэпидемического режима, противопожарной безопасности и техники безопасности;

ведение документации, предусмотренной действующими нормативно-правовыми документами;

предоставление в установленном порядке достоверной бухгалтерской, статистической и иной информации о деятельности бухгалтерии;

готовность бухгалтерии к работе в условиях чрезвычайных ситуаций.

В период отсутствия главного бухгалтера его обязанности исполняет его заместитель. Главный бухгалтер или его заместитель, имеют право подписи документов, направляемых от имени бухгалтерии по вопросам, входящим в ее компетенцию. Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не принимаются к исполнению.

Бухгалтерия осуществляет свою деятельность во взаимодействии с другими службами и структурными подразделениями организации, а также в пределах своей компетенции со сторонними организациями. За ненадлежащее исполнение должностных обязанностей и нарушение трудовой дисциплины работники бухгалтерии несут ответственность в порядке, предусмотренном действующим законодательством.

Основными задачами бухгалтерии являются ведение бухгалтерского учета, контроль за рациональным использованием материальных и финансовых ресурсов, обеспечение сохранности собственности организации, формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним и внешним пользователям бухгалтерской отчетности в соответствии с законодательством РФ, предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Похожие работы

... , с одной стороны, воспрепятствовать созданию излишних запасов сырья, а с другой устранить такой недостаток, как отсутствие готовности к поставкам. 1.2.2 Основные требования к информационной системе На предприятии ОАО «Знаменский сахарный завод» приобретение сырья осуществляется путем закупки, или агрохозяйства поставляют сырье для переработки, после которой предприятие рассчитывается с ...

... положительных результатов кооперативного предпринимательства в зарубежных странах. 2. Как происходят процессы перестройки в кооперативном предпринимательстве в различных странах. 3. Каковы особенности сельскохозяйственной кооперации в различных странах. 4. Сформулируйте основные проблемы развития сельского хозяйства в Европейских странах и странах Юго-Восточной Азии. ...

0 комментариев