Характеристика объекта исследования

Анализ имущественного и финансового состояния

Анализ финансовых вложений предприятия

Анализ существующей системы бухгалтерского учета и внутреннего контроля на предприятии

Оценка системы внутреннего контроля

Анализ синтетического и аналитического учета финансовых вложений

Разработка мероприятий по совершенствованию учета, анализа и аудита финансовых вложений

Разработка модели управления финансовыми вложениями

Разработка мероприятий по совершенствованию синтетического и аналитического учета финансовых вложений

Оценка проекта

Навигация

Разработка мероприятий по совершенствованию учета, анализа и аудита финансовых вложений

Учет, анализ и аудит финансовых вложений

112008

знаков

13

таблиц

6

изображений

3. Разработка мероприятий по совершенствованию учета, анализа и аудита финансовых вложений

3.1 Разработка методики аудита финансовых вложений

Для проведения аудита финансовых вложений необходимо определить существенность и аудиторский риск.

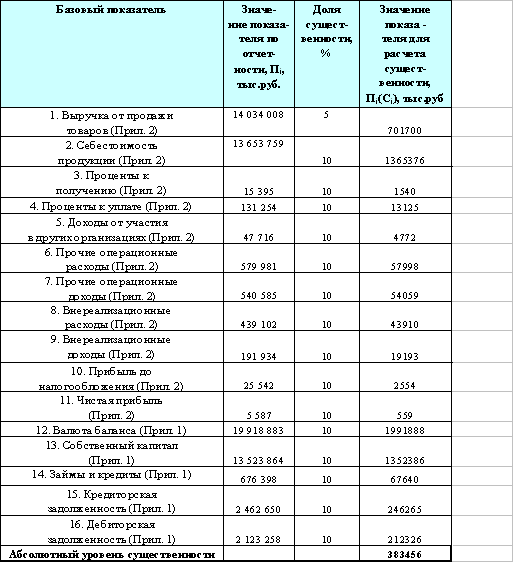

Производится на основании 5 основных показателей баланса и отчета и прибылях и убытках.

Расчеты приемлемого уровня существенности представлены в таблице 9.

Таблица 9 – Определение уровня существенности

| Наименование показателя | Значение показателя бухгалтерской отчетности за 2007 год, тыс. р. | Доля, % | Значение, применяемое для нахождения уровня существенности, тыс. р. |

| Балансовая прибыль | 449436 | 2 | 8989 |

| Внеоборотные активы | 312247 | 2 | 6245 |

| Оборотные активы | 679675 | 2 | 13594 |

| Финансовые вложения | 117000 | 2 | 2340 |

| Уставный капитал | 110668 | 2 | 2214 |

Средняя арифметическая значений существенности

![]() ,

,

Проведем проверку отклонений наибольшего и наименьшего показателей от среднего.

Наибольшего – (13594 – 6677) / 6677 * 100% = 104%,

Наименьшего = (6677 – 2214) / 6677 * 100% = 67%.

Принимаем решение не брать эти показатели в расчет (исключить).

Тогда новая средняя

![]() ,

,

Округляем это значение до 5900 тыс. р.

Удельный вес статьи «Финансовые вложения» составляет 0,012%

Значение уровня существенности при аудите финансовых вложений составляет 5900*0,012% = 71 тыс. р.

Риск аудитора (аудиторский риск) означает вероятность того, что бухгалтерская отчетность экономического субъекта может содержать не выявленные существенные ошибки и (или) искажения после подтверждения ее достоверности, или признать, что она содержит существенные искажения, когда на самом деле таких искажений в бухгалтерской отчетности нет.

Ранее было определено, что неотъемлемый риск является высоким исходя из специфики отрасли (по субъективной оценке неотъемлемый риск 55%), а риск средств внутреннего контроля по итогам тестирования признан низким (20%).

Аудиторский риск – 4%, это обусловлено тем, что аудиторская кампания (в том числе и аудитор имеет опыт работы в данной сфере, а также им проводилась аналогичная аудиторская проверка на других предприятиях.

Неотъемлемый риск оценивается как высокий (дифференцируется от 50 до 100%). По данному предприятию закладывается неотъемлемый риск в размере 55%.

Риск средств контроля 20%. Показатель определен исходя из того, что уровень системы внутреннего контроля оценен как высокий (80%), следовательно, уровень риска можно заложить равным 20%.

Аудиторский риск рассчитывается по формуле (6):

Ар=Вр*Кр*Нр, (6)

где Вр – неотъемлемый риск,

Кр – риск средств контроля,

Нр – риск необнаружения.

Тогда определяем изменяемый аудитором за счет объема процедур риск необнаружения.

Нр=Ар/(Вр*Кр),

Нр =0,04/(0,2*0,55)=36%

Для определении степени уровня риска необнаружения, рассмотрим таблицу 10.

Таблица 10 – Зависимости между компонентами аудиторского риска

| Аудиторская оценка риска средств контроля | ||||

| Высокая | Средняя | Низкая | ||

| Аудиторская оценка неотъемлемого риска | Высокая | Самая низкая | Более низкая | Средняя |

| Средняя | Более низкая | Средняя | Более высокая | |

| Низкая | Средняя | Более высокая | Самая высокая | |

Исходя из рассмотренных данных, риск необнаружения, равный 36%, указывает на средний уровень риска, следовательно нет необходимости получить большое количество свидетельств.

Для качественного выполнения проверки в установленные сроки аудиторской организации необходимо составить продуманный план предстоящих работ.

Планирование аудита осуществляется в целях:

– установления объема проверяёмой информации, время проведения проверки, а также величину и состав группы аудиторов, привлекаемых для проверки;

– определения перечня аудиторских процедур и методику их применения;

– определения состава информации, которую клиент должен предоставить для установления возможности использования выборочных методов контроля.

Аудиторская организация и индивидуальный аудитор должны получить надлежащие доказательства с целью формулирования обоснованных выводов, на которых основывается мнение аудитора о правильности ведения бухгалтерского учета и достоверности финансовой (бухгалтерской) отчетности.

Собирая аудиторские доказательства, аудитор может применить одну или несколько процедур вне зависимости от того, проверяется одна или группа хозяйственных операций. При проверке данного участка аудитор в соответствии с федеральным правилом (стандартом) аудита «Аудиторские доказательства» применяет такие процедуры получения аудиторских доказательств, как:

- пересчет;

- инспектирование;

- подтверждение;

- аналитические процедуры.

Аудит организации первичного учета строится по следующей схеме:

1) определяется степень воздействия на организацию первичного учета различных внутренних и внешних факторов (среди внешних – требования законодательства, принадлежность организации, специфика отрасли, размеры предприятия, местоположение, используемые ресурсы; внутренние факторы – организационная структура, философия управления и стиль работы руководителей, методы распределения полномочий и ответственности, информационное и кадровое обеспечение, техническая оснащенность).

2) оцениваются величины неотъемлемого риска системы первичного учета на данном участке по результатам проведения аналитических процедур.

3) определяются примерные объемы первичной учетной документации, представляемой к проверке, по данному разделу учета.

План и программа аудита финансовых вложений представлены в таблице 11 и 12.

Таблица 11 – План аудита финансовых вложений

Проверяемая организация: ОАО «Курганхиммаш»

Период аудита: 2008 год

Количество человеко-часов: 100

Руководитель аудиторской группы : Аникин Д.С.

Состав аудиторской группы: Сидоров Д.С., Петров В.А.

Планируемый аудиторский риск: 4%

Планируемый уровень существенности: 71 тыс. р.

| № п/п | Направление проверки | Период проведения | Исполнитель | Нормативная база проверки |

| 1 | Аудит паев и акций | 01.06.09–03.06.09 | Аникин Д.С. Петров В.А. | Федеральный закон о «Бухгалтерском учете», Положение по бухгалтерскому учету 19/02, Федеральный закон об «Акционерных обществах», Гражданский кодекс РФ, Налоговый кодекс РФ, Положение по бухгалтерскому учету 1/2008 |

| 2 | Аудит долговых ценных бумаг | 03.06.09–06.06.09 | Сидоров Д.С. Петров В.А. | |

| 3 | Аудит предоставленных займов | 06.06.09–08.06.09 | Сидоров Д.С. Аникин Д.С. | |

| 4 | Аудит вкладов по договору простого товарищества | 08.06.09–09.06.09 | Аникин Д.С. Петров В.А. |

Таблица 12 – Программа аудита учета финансовых вложений

Проверяемая организация: ОАО «Курганхиммаш»

Период аудита: 2008

Количество человеко-часов: 100

Руководитель аудиторской группы: Аникин Д.С.

Состав аудиторской группы: Сидоров Д.С., Петров В.А.

Планируемый аудиторский риск: 4%

Планируемый уровень существенности: 71 тыс. руб.

| № п/п | Аудиторские процедуры | Период проведения | Исполнитель | Информационная база проверки |

| 1 | Аудит паев и акций | 01.06.09–03.06.09 | Аникин Д.С. Петров В.А. | |

| 1.1 | Проверка правильности отражения паев и акций в соответствии со сроками осуществления вложений | 01.06.09–02.06.09 | Аникин Д.С. | -договор о совместной деятельности |

| 1.2 | Проверка формы осуществления финансовых вложений в паи и акции | 01.06.09–02.06.09 | Петров В.А. | -договор о совместной деятельности |

| 1.3 | Проверка правильности отражения информации о паях и акциях в первичных учетных документах | 02.06.09–03.06.09 | Петров В.А. | -первичные документы |

| 1.4 | Проверка правильности отражения в отчетности паев и акций | 02.06.09–03.06.09 | Аникин Д.С. | -формы отчетности |

| 2 | Аудит долговых ценных бумаг | 03.06.09–06.06.09 | Сидоров Д.С. Петров В.А. | |

| 2.1 | Проверка правильности отражения информации о долговых ценных бумагах в первичных учетных документах | 03.06.09–04.06.09 | Петров В.А. | -первичные документы |

| 2.2 | Проверка правильности отражения в отчетности долговых ценных бумаг | 04.06.09–05.06.09 | Сидоров Д.С. | -фин. отчет. |

| 2.3 | Проверка правильности отражения в регистрах бухгалтерского учета долговых ценных бумаг | 04.06.09–05.06.09 | Сидоров Д.С. | -книга учета ценных бумаг |

| 2.4 | Проверка правильности отражения долговых ценных бумаг в соответствии со сроками осуществления вложений | 05.06.09–06.06.09 | Петров В.А. | -договор |

| 2.5 | Проверка формы осуществления финансовых вложений в долговые ценные бумаги | 05.06.09–06.06.09 | Петров В.А. | -договор |

| 3 | Аудит предоставленных займов | 06.06.09–08.06.09 | Сидоров Д.С. Аникин Д.С. | |

| 3.1 | Проверка формы осуществления выдачи займов | 06.06.09–07.06.09 | Сидоров Д.С. Аникин Д.С. | -договор займа – выписки банка – расходные кассовые ордера – накладные |

| 3.2 | Проверка правильности отражения оценки стоимости займов, выданных в денежной форме | 06.06.09–07.06.09 | Аникин Д.С. | -методики оценки – договор займа |

| 3.3 | Проверка формы осуществления получения доходов | 06.06.09–07.06.09 | Сидоров Д.С. | -договор займа |

| 3.4 | Проверка правильности отражения в отчетности финансовых вложений в займы | 07.06.09–08.06.09 | Аникин Д.С. | -формы отчетности |

| 4 | Аудит вкладов по договору простого товарищества | 08.06.09–09.06.09 | Аникин Д.С. Петров В.А. | |

| 4.1 | Проверка того в какие организации производились вклады по договору простого товарищества | 08.06.09–09.06.09 | Петров В.А. | -учредит. док организации – – выписки из протоколов |

| 4.2 | Проверка правильности отражения дохода от операций по договору простого товарищества | 08.06.09–09.06.09 | Аникин Д.С. | -выписки из протоколов |

| 4.3 | Проверка правильности отражения в отчетности вкладов по договору простого товарищества | 08.06.09–09.06.09 | Петров В.А. | -формы отчетности |

Выводы и расчеты аудитора по аудиторской программе были оформлены рабочими документами и представлены в приложении И.

Похожие работы

... базу: - приказ предприятия об учетной политике на отчетный год; - формы бухгалтерской отчетности №№ 2, 4; - Главная книга; - Журналы-ордера №№ 1, 2, 11, 15, а также данные аналитического и синтетического учета, первичные документы. 2.3 Аудит финансовых результатов от обычных видов деятельности Финансовый результат от продажи продукции (работ, ...

... 140 + строка 141 — строка 142 — строка 150 +/— дополнительно введенные строки Если при расчете финансового результата получается убыток, то сумма в строке 190 отражается в круглых скобках. 3. Анализ и аудит финансовых результатов 3.1 Анализ финансовых результатов А.Д. Шеремет и Р.С. Сайфулин определили следующие задачи анализа финансовых результатов: - Анализ и оценка уровня и динамики ...

... рекомендуется отражать планируемые виды аудиторских работ, период их проведения, исполнителей; общий план подписывается руководителями аудиторской организации и аудиторской группы. Аудит финансовых вложений, в случае проведения аудита всей финансово-хозяйственной деятельности организации, является составной частью работ, включаемых в общий план аудита. План аудита финансовых вложений представлен ...

... проверялась вся финансовая отчетность или отчет аудитора, в котором отмечаются недостатки в учете по конкретному участку учета и пути их исправления. Например, проводя аудит финансовых вложений могут быть следующие недочеты в учете предприятия: - потеря первичных документов, удостоверяющих факт финансовых вложений; - в договоре на предоставление займов или финансовых вложений в деятельность ...

0 комментариев