Характеристика объекта исследования

Анализ имущественного и финансового состояния

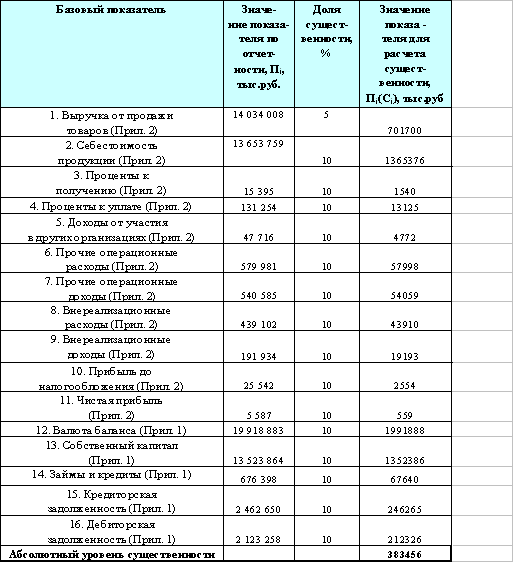

Анализ финансовых вложений предприятия

Анализ существующей системы бухгалтерского учета и внутреннего контроля на предприятии

Оценка системы внутреннего контроля

Анализ синтетического и аналитического учета финансовых вложений

Разработка мероприятий по совершенствованию учета, анализа и аудита финансовых вложений

Разработка модели управления финансовыми вложениями

Разработка мероприятий по совершенствованию синтетического и аналитического учета финансовых вложений

Оценка проекта

Навигация

Учет, анализ и аудит финансовых вложений

Учет, анализ и аудит финансовых вложений

112008

знаков

13

таблиц

6

изображений

Введение

В процессе финансово-хозяйственной деятельности предприятия могут осуществлять отвлечение средств в виде финансовых вложений с целью получения дополнительного дохода – дивидендов, процентов и т.п. К финансовым вложениям относятся инвестиции в уставные капиталы других организаций и совместную деятельность, а также займы, предоставленные другим экономическим субъектам и другие.

Для работы бухгалтера необходимы четкие, детализированные, законодательно закреплённые указания по бухгалтерскому учёту финансовых вложений и контролю за совершением таких операций и их законностью.

Под финансовыми вложениями понимаются активы организации, которые используются для получения доходов, повышения стоимости капитала или получения других выгод, в частности для оказания влияния на другие организации.

Классификация, оценка и порядок учета финансовых вложений производятся в соответствии с правилами, установленными Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Минфина России от 29 июля 1998 г. №34н (с изменениями и дополнениями); Планом счетов бухгалтерского учета финансово – хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными Приказом Минфина России от 31 октября 2000 г. №94н, а также Положением по бухгалтерскому учету «Учет финансовых вложений» №19/2002.

Целью данной работы является изучение методики совершенствования учета, анализа и аудита финансовых вложений. Цель работы определяет ее задачи:

– изучение анализа имущественного и финансового состояния предприятия;

– изучение анализа финансовых вложений предприятия;

– изучение анализа системы бухгалтерского учета и внутреннего контроля предприятия;

– изучение анализа синтетического и аналитического учета финансовых вложений;

– разработать методику аудита и модель управления финансовыми вложениями;

– разработать мероприятия по совершенствованию синтетического и аналитического учета финансовых вложений.

Ценные бумаги должны учитываться по видам. Обязательно иметь не только договор, но и факт выполнения (выписка из реестра акционеров или акции).

Актуальность выбранной темы состоит в том, что в настоящее время многие организации предпочитают направлять свободные средства во вложения различных видов, при этом может происходить нарушение законодательства. Для поддержания правильности норм учета и законодательства и необходима аудиторская проверка.

Все больше российских предприятий используют в своей деятельности ценные бумаги – в целях получения дохода, привлечения дополнительных, в том числе заемных, средств, осуществления расчетов.

С другой стороны, ценные бумаги – это особая форма существования капитала, отличная от его товарной, производительной, и денежной форм, которая может передаваться вместо него самого. Суть ее состоит в том, что у владельца сам капитал отсутствует, но имеются все права на него, которые и зафиксированы в форме ценной бумаги. То есть, ценные бумаги являются разновидностью т.н. фиктивного капитала, и в условиях быстротечности, высокой степени риска хозяйственных операций, сложности финансового положения большинства субъектов хозяйствования существует объективная необходимость в получении достоверной информации о их наличии у предприятия, их стоимости и движении, законности ведения операций с ними. Ошибки и искажения при учете операций с ценными бумагами в случае их существенности могут значительно повлиять на достоверность бухгалтерской отчетности и нанести значительный материальный ущерб экономическому субъекту.

Финансовый контроль – особая функция финансов, целью которой является вскрытие отклонений от принятых стандартов законности и эффективности управления финансовыми ресурсами, а при наличии таких отклонений – своевременное принятие соответствующих корректирующих и превентивных мер. В настоящее время в нашей стране всё большую популярность получают операции организаций связанные с финансовыми вложениями в акции, уставные капиталы других организаций, предоставление займов другим организациям. На мой взгляд современный Российский рынок ценных бумаг успешно развивается, хотя все еще существует масса недостатков связанных с контролем за действиями участников рынка в целях ограничения монополистической деятельности; защитой интересов инвесторов и в частности необходимость совершенствования процедуры регистрации ценных бумаг и защиты их от подделки нормативным регулированием этой сферы деятельности; установлением четких мер ответственности государственных и коммерческих структур за нарушение процедуры выпуска и обращения ценных бумаг. Несмотря на эти трудности, сегодня практически все субъекты экономических отношений, ведущие бухгалтерский учет непосредственно сталкиваются с учётом операций с ценными бумагами.

Следует отметить, что нормативная база по данному вопросу постоянно претерпевает изменения, вносятся дополнения и исправления, утрачивают силу старые нормативные документы, вступают в силу новые законы, приказы, инструкции методические рекомендации, поэтому в обязанности бухгалтера входит своевременное ознакомление с изменениями и дополнениями в законодательной базе по бухгалтерскому учету и отчетности.

Похожие работы

... базу: - приказ предприятия об учетной политике на отчетный год; - формы бухгалтерской отчетности №№ 2, 4; - Главная книга; - Журналы-ордера №№ 1, 2, 11, 15, а также данные аналитического и синтетического учета, первичные документы. 2.3 Аудит финансовых результатов от обычных видов деятельности Финансовый результат от продажи продукции (работ, ...

... 140 + строка 141 — строка 142 — строка 150 +/— дополнительно введенные строки Если при расчете финансового результата получается убыток, то сумма в строке 190 отражается в круглых скобках. 3. Анализ и аудит финансовых результатов 3.1 Анализ финансовых результатов А.Д. Шеремет и Р.С. Сайфулин определили следующие задачи анализа финансовых результатов: - Анализ и оценка уровня и динамики ...

... рекомендуется отражать планируемые виды аудиторских работ, период их проведения, исполнителей; общий план подписывается руководителями аудиторской организации и аудиторской группы. Аудит финансовых вложений, в случае проведения аудита всей финансово-хозяйственной деятельности организации, является составной частью работ, включаемых в общий план аудита. План аудита финансовых вложений представлен ...

... проверялась вся финансовая отчетность или отчет аудитора, в котором отмечаются недостатки в учете по конкретному участку учета и пути их исправления. Например, проводя аудит финансовых вложений могут быть следующие недочеты в учете предприятия: - потеря первичных документов, удостоверяющих факт финансовых вложений; - в договоре на предоставление займов или финансовых вложений в деятельность ...

0 комментариев