Характеристика объекта исследования

Анализ имущественного и финансового состояния

Анализ финансовых вложений предприятия

Анализ существующей системы бухгалтерского учета и внутреннего контроля на предприятии

Оценка системы внутреннего контроля

Анализ синтетического и аналитического учета финансовых вложений

Разработка мероприятий по совершенствованию учета, анализа и аудита финансовых вложений

Разработка модели управления финансовыми вложениями

Разработка мероприятий по совершенствованию синтетического и аналитического учета финансовых вложений

Оценка проекта

Навигация

Анализ финансовых вложений предприятия

Учет, анализ и аудит финансовых вложений

112008

знаков

13

таблиц

6

изображений

1.3 Анализ финансовых вложений предприятия

![]() Финансовые вложения в соответствии с ПБУ 19/02 можно сгруппировать следующим образом:

Финансовые вложения в соответствии с ПБУ 19/02 можно сгруппировать следующим образом:

– долговые и долевые ценные бумаги, в том числе государственные и муниципальные ценные бумаги;

– вклады в уставные капиталы других организаций;

– предоставленные другим организациям займы;

– депозитные вклады в кредитных организациях;

– дебиторская задолженность, приобретенная на основании уступки права требования;

– вклады организации – товарища по договору простого товарищества;

– прочие.

Финансовые вложения выполняют различные функции в деятельности организации, среди которых можно отметить следующие:

– получение дополнительного дохода и стабилизация доходов, получаемых организацией от основной деятельности;

– обеспечение ликвидности организации;

– использование ликвидных финансовых вложений в качестве обеспечения при получении кредита.

![]() Для оценки динамики и структуры финансовых вложений используются данные форм №1 «Бухгалтерского баланса» и №5 «Приложение к бухгалтерскому балансу», для оценки доходности финансовых вложений дополнительно надо использовать данные формы №2 «Отчет о прибылях и убытках», Справки и расшифровки к ней. Так, динамику и структуру финансовых вложений можно оценить по следующим составляющим, перечисленным в Приложение к бухгалтерскому балансу:

Для оценки динамики и структуры финансовых вложений используются данные форм №1 «Бухгалтерского баланса» и №5 «Приложение к бухгалтерскому балансу», для оценки доходности финансовых вложений дополнительно надо использовать данные формы №2 «Отчет о прибылях и убытках», Справки и расшифровки к ней. Так, динамику и структуру финансовых вложений можно оценить по следующим составляющим, перечисленным в Приложение к бухгалтерскому балансу:

– вклады в уставные капиталы других организаций;

– долговые ценные бумаги;

– предоставленные другим организациям займы;

– прочие вложения.

Доходность финансовых вложений по данным отчетности можно определить по участию в уставном капитале, по предоставленным займам:

Участие в уставном капитале других организаций рассчитывается по формуле (2):

![]() , (2)

, (2)

где R – доходность (рентабельность) участия в уставном капитале других организаций;

Д – доходы от участия в других организациях;

ФВ – среднегодовая величина финансовых вложений в виде вкладов в уставные капиталы других организаций.

Предоставленные займы и приобретенные долговые ценные бумаги рассчитываются по формуле (3):

![]() , (3)

, (3)

где R – доходность (рентабельность) предоставленных займов и приобретенных долговых ценных бумаг;

П – полученные проценты;

ФВ – среднегодовая величина предоставленных займов, размещенных депозитов и приобретенных долговых ценных бумаг.

Для более точных расчетов необходимо использовать дополнительную информацию о финансовых вложениях и применять следующие формулы годовой доходности финансовых вложений.

Доходность приобретения дебиторской задолженности (на основании уступки права требования) рассчитываются по формуле (4):

(4)

(4)

где R – доходность приобретения дебиторской задолженности;

ДЗк – средства, полученные в счет погашения дебиторской задолженности;

ДЗн – средства, затраченные на приобретение дебиторской задолженности;

д – длительность операции, дни.

Доходность участия в простом товариществе рассчитывается по формуле (5):

![]() (5)

(5)

где Rт – доходность участия в простом товариществе;

Дт – доходы от участия в простом товариществе за вычетом соответствующих расходов;

Вт – вклад по договору простого товарищества;

д – длительность операции, дни.

При оценке выгодности финансовых вложений необходимо сравнивать полученные показатели доходности с рыночными процентными ставками, темпом инфляции, индексом фондового рынка и рентабельностью основной деятельности анализируемой организации. При этом следует иметь в виду, что функции, выполняемые финансовыми вложениями состоят не только в получении дополнительных доходов.

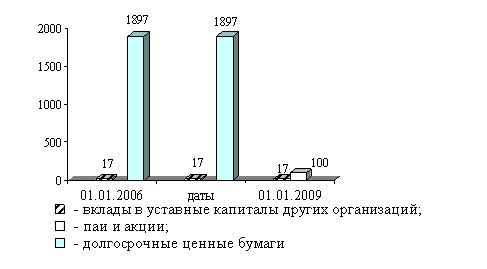

Результат анализа финансовых вложений, который возможно осуществить по данным финансовой отчетности изучаемой организации, приведен в таблицах 1, 2, 3,4 и на рис. 7,8.

За весь период 2006–2008 гг. доходы от участия в других организациях составляют 0, а среднегодовая величина финансовых вложений в виде вкладов в уставные капиталы других организаций равна 17 тыс. р. Значит доходность (рентабельность) участия в уставном капитале других организаций составляет 0% за весь период.

Таблица 1 – Анализ динамики и структуры финансовых вложений за 2006 г.

| Показатель | 01.01.2006 | 01.01.2007 | Изменение за год | Влияние факторов, % | ||||

| Сумма, тыс. р. | Уд.вес, % | Сумма, тыс. р. | Уд.вес, % | Сумма, тыс. р. | Темп прироста, % | Доля в структуре, % | ||

| Вклады в уставные капиталы других организаций | 17000 | 0,89 | 17000 | 0,89 | - | - | - | - |

| Государственные и муниципальные ценные бумаги | - | - | - | - | - | - | - | - |

| Ценные бумаги других организаций | 1897000 | 99,11 | 1897000 | 99,11 | - | - | - | - |

| Предоставленные займы | - | - | - | - | - | - | - | - |

| Депозитные вклады | - | - | - | - | - | - | - | - |

| Итого В том числе: – долгосрочные финансовые вложения – краткосрочные финансовые вложения | 1914000 17000 1897000 | 100 0,89 99,11 | 1914000 17000 1897000 | 100 0,89 99,11 | - - - | - - - | - - - | - - - |

Таблица 3 – Анализ динамики и структуры финансовых вложений за 2007 год

| Показатель | 01.01.2007 | 01.01.2008 | Изменение за год | Влияние факторов, % | ||||

| Сумма, тыс. р. | Уд. вес, % | Сумма, тыс. р. | Уд. вес, % | Сумма, тыс. р. | Темп прироста, % | Доля в структуре, % | ||

| Вклады в уставные капиталы других организаций | 17000 | 0,89 | 17000 | 0,89 | - | - | - | - |

| Государственные и муниципальные ценные бумаги | - | - | - | - | - | - | - | - |

| Ценные бумаги других организаций | 1897000 | 99,11 | 1897000 | 99,11 | - | - | - | - |

| Предоставленные займы | - | - | - | - | - | - | - | - |

| Депозитные вклады | - | - | - | - | - | - | - | - |

| Итого В том числе: – долгосрочные финн. вложения – краткосрочные фин. вложения | 1914000 17000 1897000 | 100 0,89 99,11 | 1914000 17000 1897000 | 100 0,89 99,11 | - - - | - - - | - - - | - - - |

Таблица 4 – Анализ динамики и структуры финансовых вложений за 2008 год

| Показатель | 01.01.2008 | 01.01.2009 | Изменение за год | Влияние факторов, % | ||||

| Сумма, тыс. р. | Уд. вес, % | Сумма, тыс. р. | Уд. вес, % | Сумма, тыс. р. | Темп прироста, % | Доля в структуре, % | ||

| Вклады в уставные капиталы других организаций | 17000 | 14,53 | 17000 | 14,53 | - | - | - | - |

| Государственные и муниципальные ценные бумаги | - | - | - | - | - | - | - | - |

| Ценные бумаги других организаций | 100000 | 85,47 | 100000 | 85,47 | - | - | - | - |

| Предоставленные займы | - | - | - | - | - | - | - | - |

| Депозитные вклады | - | - | - | - | - | - | - | - |

| Итого В том числе: – долгосрочные фин. вложения – краткосрочные фин. вложения | 117000 17000 100000 | 100 14,53 85,47 | 117000 17000 100000 | 100 14,53 85,47 | - - - | - - - | - - - | - - - |

За весь период 2006–2008 гг. полученные проценты составляют 0, среднегодовая величина предоставленных займов, размещенных депозитов и приобретенных долговых ценных бумаг в 2006 и 2007 годах равна 1897 тыс. р., а в 2008 году 100 тыс. р. Тенденция изменения доходности предоставленных займов и приобретенных долговых ценных бумаг не наблюдается. Она остается на прежнем уровне и равна 0%.

ОАО «Курганхиммаш» не вкладывает свои средства в другие организации, поэтому доходов от таких вложений не получает.

Анализируя данные, характеризующие финансовые вложения организации, можно сделать следующие выводы. В структуре финансовых вложений преобладают краткосрочные ценные бумаги (облигации, векселя), обеспечивающие ликвидность организации без потери дохода. В то же время организация владеет долями в уставном капитале других организаций, что свидетельствует о том, что она работает в составе Группы. Доходность финансовых вложений низка, ниже инфляции, и при этом она снижается, что может трактоваться как признак того, что целью осуществления финансовых вложений не было получение текущих доходов: очевидные цели – обеспечение ликвидности с помощью краткосрочных финансовых вложений и приобретение контроля над другими организациями с помощью долгосрочных финансовых вложений.

Необходимо учитывать, что доход от финансовых вложений формируется не только за счет текущих доходов (проценты, доходы участников), но и капитальных доходов (рост стоимости вложений), которые по финансовой отчетности отследить крайне сложно. Имея информацию из формы №4 о продаже финансовых вложений, можно предположить наличие таких доходов и тогда вывод о низкой доходности финансовых вложений необходимо скорректировать с учетом того, что организация за отчетный период получила значительный операционный результат.

Таблица 5 – Анализ рентабельности финансовых вложений

| Показатель | 2006 год | 2007 год | 2008 год |

| Величина финансовых вложений, тыс. руб. | 1914000 | 1914000 | 117000 |

| Доходность от участия в других организациях, % | - | - | - |

| Доходность предоставленных займов и приобретенных долговых ценных бумаг, % | - | - | - |

| Доходность приобретения дебиторской задолженности, ед. | 1217 | -1049,2 | -939,4 |

| Доходность участия в простом товариществе, ед. | - | - | - |

Рисунок 7 – Динамика состава финансовых вложений

Рисунок 8 – Доходность финансовых вложений

Таким образом, финансовое состояние ОАО «Курганхиммаш» за период с 2006 г. по 2008 г. может быть охарактеризовано как финансовоустойчивым, рентабельным, ликвидным и платежеспособным.

Похожие работы

... базу: - приказ предприятия об учетной политике на отчетный год; - формы бухгалтерской отчетности №№ 2, 4; - Главная книга; - Журналы-ордера №№ 1, 2, 11, 15, а также данные аналитического и синтетического учета, первичные документы. 2.3 Аудит финансовых результатов от обычных видов деятельности Финансовый результат от продажи продукции (работ, ...

... 140 + строка 141 — строка 142 — строка 150 +/— дополнительно введенные строки Если при расчете финансового результата получается убыток, то сумма в строке 190 отражается в круглых скобках. 3. Анализ и аудит финансовых результатов 3.1 Анализ финансовых результатов А.Д. Шеремет и Р.С. Сайфулин определили следующие задачи анализа финансовых результатов: - Анализ и оценка уровня и динамики ...

... рекомендуется отражать планируемые виды аудиторских работ, период их проведения, исполнителей; общий план подписывается руководителями аудиторской организации и аудиторской группы. Аудит финансовых вложений, в случае проведения аудита всей финансово-хозяйственной деятельности организации, является составной частью работ, включаемых в общий план аудита. План аудита финансовых вложений представлен ...

... проверялась вся финансовая отчетность или отчет аудитора, в котором отмечаются недостатки в учете по конкретному участку учета и пути их исправления. Например, проводя аудит финансовых вложений могут быть следующие недочеты в учете предприятия: - потеря первичных документов, удостоверяющих факт финансовых вложений; - в договоре на предоставление займов или финансовых вложений в деятельность ...

0 комментариев