Характеристика объекта исследования

Анализ имущественного и финансового состояния

Анализ финансовых вложений предприятия

Анализ существующей системы бухгалтерского учета и внутреннего контроля на предприятии

Оценка системы внутреннего контроля

Анализ синтетического и аналитического учета финансовых вложений

Разработка мероприятий по совершенствованию учета, анализа и аудита финансовых вложений

Разработка модели управления финансовыми вложениями

Разработка мероприятий по совершенствованию синтетического и аналитического учета финансовых вложений

Оценка проекта

Навигация

Оценка проекта

Учет, анализ и аудит финансовых вложений

112008

знаков

13

таблиц

6

изображений

3.4 Оценка проекта

Для оценки эффективности управления используется метод динамических нормативов эффективности.

Сущность оценки эффективности производства по динамическим нормативам заключается в следующем. Известно, что повышение эффективности производства состоит в том, чтобы результаты производства росли быстрее, чем затраты на него. Иными словами, эффективность производства растет, если темпы роста показателей результатов опережают темпы роста показателей затрат и ресурсов производства.

Упорядочение первичных показателей результатов, затрат и ресурсов по приоритетам темпов роста представляет собой систему динамических нормативов эффективности. Набор показателей, с помощью которых задаются эти нормативы, носит название нормативной системы показателей.

Показатели, включаемые в нормативную систему показателей, и характер их упорядочения зависят от специфики хозяйственной деятельности. При этом необходимо установить рациональные соотношения темпов роста, то есть установить нормативные ранги.

Для определения нормативных темпов роста используются показатели, рассчитанные на основании сравнения задания и базового уровня значения показателя, достигнутого к началу прогнозируемого периода. На основании этих показателей определяется уровень эффективности производства, заложенный прогноз. Эффективность управления определяется не по приросту частных показателей, а по изменению этого прироста от периода к периоду. Наиболее эффективное управление достигается когда темпы роста показателей результатов опережают темпы роста показателей затрат и ресурсов. Оценка управления отражает тенденцию изменения показателей. Управление эффективно, если в каждом периоде удается не только сохранить достигнутые положительные тенденции в развитии предприятия, но и исправить негативную тенденцию изменения другой части показателей.

Уровни эффективности производства и управления определяются по формулам коэффициентов ранговой корреляции Кэнделла, Спирмена и по результирующему коэффициенту.

Коэффициент ранговой корреляции Кэнделла (7):

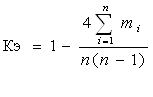

, (7)

, (7)

где: Кэ – коэффициент ранговой корреляции Кэнделла;

mi – число нарушенных нормативных отношений темпов роста i-тых показателей;

n – число показателей в нормативной системе.

Коэффициент ранговой корреляции Спирмена (8):

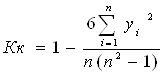

, (8)

, (8)

где: Кк – коэффициент ранговой корреляции Спирмена;

yi – разность рангов i-го показателя в фактическом и нормативном упорядочении темпов роста.

Результирующий коэффициент рассчитывается по формуле(9):

Кр = [(1 + Кэ) + (1 + Кк)]: 4 (9)

Значения Кэ и Кк изменяются от -1 до +1. Оценка «+1» соответствует деятельности с наивысшей эффективностью, при «-1» происходит ухудшение абсолютно всех показателей. Нулевую оценку эффективности получает деятельность предприятия, приведшая к улучшению (ухудшению) половины показателей.

Значения Кр изменяются от 0 до 1. Значение Кр = 0,5 соответствует середине шкалы оценок Кэ и Кк.

Перейдем к оценке предложенного в данном дипломном проекте мероприятия. Расчет величин mi и yi выполнены в форме таблицы 14.

Таблица 14 – Расчет уровня эффективности производства

| № п/п | Наименование показателей | Базовый период | Прогнозируемый период | Темпы роста, % | Ранги приоритета | Число перестановок (mi) | Разность рангов (yi) | Квадрат разности рангов (yi2) | ||

| факт | норма | |||||||||

| 1 | Денежные средства | 1101 | 2156 | 196 | 1 | 1 | 0 | 0 | 0 |

|

| 2 | Выручка от продажи товаров | 1320807 | 1540605 | 117 | 3 | 2 | 1 | 1 | 1 |

|

| 3 | Доходы от инвестиционной деятельности | 1696 | 2150 | 127 | 2 | 3 | 0 | -1 | 1 |

|

| 4 | Собственный капитал | 565944 | 634900 | 112 | 4 | 4 | 0 | 0 | 0 |

|

| 5 | Финансовые вложения | 117 | 120 | 103 | 5 | 5 | 0 | 0 | 0 |

|

| 6 | Прибыль | 302890 | 304600 | 101 | 7 | 6 | 1 | 1 | 1 |

|

| 7 | Уставный капитал | 110668 | 112700 | 102 | 6 | 7 | 0 | -1 | 1 |

|

| 8 | Вклад в уставный капитал других организаций | 100 | 100 | 100 | 8 | 8 | 0 | 0 | 0 |

|

| Итого | 2 | 0 | 4 |

| ||||||

В таблице фактические ранги присваивается самостоятельно по принципу: первый – показателю, имеющему наименьший темп роста, второй – с темпом большим, чем у первого показателя, но меньшим, чем у всех оставшихся и так далее. Нормативный ранг присваивается следующим образом: он основывается на мнениях экспертов, привлекаемых со стороны исследуемой организации. Все эксперты имеют различные мнения по поводу важности того или иного показателя. По оценкам экспертов, рассчитывается среднее значение для каждого показателя, и на основании этих средних значений, показателям присваиваются ранги. Для каждого показателя подсчитывается количество перестановок рангов, путем подсчета числа показателей, по нормативу которые должны идти после этого показателя, то есть иметь более значимый ранг, а фактически находятся впереди. Далее считается разность рангов и квадрат разности рангов.

Кэ = 1 – 4 ∙ 2/ (8 ∙ (8 – 1)) = 0,86

Кк = 1 – 6 ∙ 4 /(8 ∙ (64 – 1)) = 1 – 24/504 = 0,95

Кр = [(1 + 0,86)+ (1 + 0,95)/4 = 0,95

Таким образом, на основании расчета ранговой корреляции можно сделать вывод, что предлагаемые в дипломном проекте методики, позволят улучшить эффективность производства на 95 процента.

Таблица 15 – Расчет уровня эффективности управления

| № п/п | Наименование показателей | Темп роста в базовом периоде, % | Темп роста в прогнозном периоде, % | Темп темпов роста, % (гр. 2: гр. 1) | Ранги приоритета | Число перестановок (mi) | Разность (гр. 4 – – гр. 5) (yi)) | Квадрат разности (yi)2 | |

| 1 | Прибыль | 73 | 101 | 138 | 3 | 1 | 2 | 2 | 4 |

| 2 | Выручка от продажи товаров | 73 | 117 | 160 | 2 | 2 | 0 | 0 | 0 |

| 3 | Доходы от инвестиционной деятельности | 68 | 127 | 187 | 1 | 3 | 0 | -2 | 4 |

| 4 | Денежные средства | 148 | 196 | 133 | 4 | 4 | 0 | 0 | 0 |

| 5 | Финансовые вложения | 100 | 103 | 103 | 5 | 5 | 0 | 0 | 0 |

| 6 | Вклад в уставный капитал других организаций | 100 | 100 | 100 | 7 | 6 | 1 | 1 | 1 |

| 7 | Уставный капитал | 100 | 102 | 102 | 6 | 7 | 0 | -1 | 1 |

| 8 | Собственный капитал | 631 | 112 | 18 | 8 | 8 | 0 | 0 | 0 |

| Итого | 3 | 0 | 10 | ||||||

Кэ = 1 – 4*3/(8*(8–1)) = 0,78

Кк = 1 – 6. 10 / (8 ∙ (64 – 1)) = 1 – 60/ 504 = 0,88

Кр = [(1 + 0,78) + (1 + 0,88)]: 4 = 0,92

Это означает, что в случае внедрения предложенных мероприятий уровень эффективности управления возрастет на 92 процентов.

По данным расчета получилось, что коэффициент Кэнделла равняется 0,86 и 0,78, а коэффициент Спирмена – 0,95 и 0,88. Результирующий коэффициент – 0,95 и 0,92. Результирующий коэффициент равен больше 0,5, что является свидетельством улучшения положения.

Рассчитанные показатели свидетельствуют о достаточно высокой эффективности проекта. Уровень эффективности производства в ОАО «Курганхиммаш» несколько выше уровня эффективности управления организацией. Высокий уровень эффективности производства в ОАО «Курганхиммаш» обусловлен тем, что в прогнозируемом периоде в результате применения логической схемы выбора базы распределения финансовых вложений в зависимости от стратегии предприятия, происходит улучшение всех показателей, включенных в нормативную систему.

В целом, значения рассчитанных коэффициентов свидетельствует об эффективности производства и управления ОАО «Курганхиммаш» в прогнозируемом периоде.

Указанные в данном разделе дипломной работы мероприятия направлены на улучшение предъявляемых предприятием услуг, своевременное и эффективное управление. С помощью совершенствования учета и аудита повысится точность и достоверность данных, а следствием этого будет повышение других факторов.

Заключение

В дипломном проекте были рассмотрены ниже следующие вопросы:

1) Дана краткая характеристика исследуемого предприятия.

2) Произведен анализ финансово – хозяйственной деятельности.

3) Оценка системы бухгалтерского учета и системы внутреннего контроля

4) Освещены основные направления совершенствования учета и аудита финансовых вложений.

В результате проведения финансово-экономического анализа предприятия ОАО «Курганхиммаш» установлено, что за период с 2006 по 2008 гг. общая сумма имущества предприятия возросла с 646859 тыс. р. до 991922 тыс. р. Это связано с вводом в эксплуатацию зданий, сооружений, а также с поступлением нового оборудования на предприятие.

Характеризуя величину чистых активов, можно сказать, что чистые активы ОАО «Курганхиммаш» – во всех рассматриваемых периодах превышают величину уставного капитала. Это означает, что предприятие может покрыть свои обязательства за счет собственного капитала, не прибегая к внешним источникам финансирования.

Ликвидность баланса на протяжении всего рассматриваемого периода отличается от абсолютной. Вместе с тем показатели рентабельности имеют тенденцию к увеличению и в 2008 году имеют положительные значения, следовательно, в данном периоде предприятие можно характеризовать как прибыльное.

На основании анализа достаточности собственно капитала можно сделать вывод о том, что в 2008 году предприятие характеризуется устойчивым финансовым состоянием, наблюдается тенденция к его увеличению.

Рассматривая все вышеуказанные показатели в совокупности, можно сделать вывод о необходимости проведения ряда мероприятий по дальнейшему улучшению финансовой деятельности предприятия, среди которых будет снижение себестоимости, улучшение качества продукции, своевременное погашение дебиторской и кредиторской задолженности, а также дальнейшее увеличение рентабельности деятельности.

Для совершенствования системы бухгалтерского учета, анализа и аудита предложены следующие мероприятия:

– разработка программы аудита финансовых вложений;

– разработка экономико-математической модели управления финансовыми вложениями;

– разработка мероприятий по совершенствованию синтетического и аналитического учета финансовых вложений.

При проверке общей системы бухгалтерского учета и отчетности предприятия не были обнаружены существенные нарушения, которые могли бы существенно повлиять на достоверность бухгалтерской отчетности. Оценка системы бухгалтерского учета и контроля показала, что учет поставлен в соответствии с учетной политикой. Предприятие ведет бухгалтерский и статистический учет и представляет бухгалтерскую и статистическую отчетность в установленном порядке. Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальной стоимостью финансовых вложений, приобретенных за плату, признается сумма фактических затрат организации на их приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации о налогах и сборах).

Система внутреннего контроля на предприятии организована рационально и соответствует масштабам и характеру деятельности предприятия ОАО «Курганхиммаш».

Оценки системы бухгалтерского учета и системы внутреннего контроля, свидетельствует о том, что действующая система обеспечивает отражение в учете всей финансово-хозяйственной деятельности предприятии в соответствии с требованиями действующего законодательства и находится на среднем уровне.

Оценка СВК и СБУ учета финансовых вложений показала, что контроль в данной части учета высокий, однако, в учетной политике прописаны не все элементы, касающиеся учета финансовых вложений. В целях повышения эффективности ведения учета финансовых вложений были предложены три мероприятия.

Первое предлагается провести аудит финансовых вложений. Аудит финансовых вложений представлен в виде четкого плана и программы. Планирование является начальным этапом проведения аудита, которое состоит в разработке общего плана аудита с указанием ожидаемого объема, графиков и сроков проведения аудита, а также в разработке аудиторской программы, определяющей объем, виды и последовательность осуществления аудиторских процедур, необходимых для формирования объективного и обоснованного мнения о бухгалтерской отчетности организации. Планирование аудита должно проводится в соответствии с общими и частными принципами проведения аудита.

Аудит финансовых вложений, прежде всего, носит характер комплексной проверки, так как включает в себя и проверку соблюдения нормативных, правовых актов, правильность и полноту свершения различных операций. Также проверяется правильность ведения бухгалтерского учета финансовых вложений, в целом по предприятию. Источниками информации являются первичные документы бухгалтерского учета, документы, устанавливающие обязательства сторон по сделкам, учетные регистры, баланс, инвентаризационные описи ценных бумаг, бланков строгой отчетности, книга учета ценных бумаг.

Второе предложение – это применение экономико-математической модели по совершенствованию финансовых вложений.

Для наглядности рассмотренную модель можно представить и в информационном виде. Информационный вид упрощает чтение модели, в нем явно представлены все логические взаимосвязи, начиная с ввода информации и заканчивая представлением результата.

И, наконец, третье-это разработка мероприятий по совершенствованию синтетического и аналитического учета финансовых вложений. Для удобства было предложено ввести график документооборота организации.

Для оценки уровня эффективности результата внедрения предложенных мероприятий были рассчитаны необходимые коэффициенты. Рассчитанные показатели свидетельствуют о достаточно высокой эффективности проекта.

Все задачи, поставленные в начале работы были выполнены, значит цель данного дипломного проекта – углубление и закрепление знаний, связанных с учетом, анализом и аудитом финансовых вложений можно считать достигнутой.

Список использованной литературы

1. Гражданский кодекс РФ, часть вторая от 26 января 1996 г. №14-ФЗ (в ред. от 26 марта 2003 г. №37 – ФЗ).

2. Налоговый кодекс РФ, часть вторая от 5 августа 2000 г. №117 – ФЗ (в ред. от 7 июля 2003 г. №110 – ФЗ).

3. О бухгалтерском учете: Федеральный закон от 21 ноября 1996 г. №129-ФЗ (в ред. от 30 июня 2003 г. №86 – ФЗ).

4. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Утв. приказом МФ РФ от 9 декабря 1998 г. №60н (от 24 марта 2000 г. №31н).

5. ПБУ 1/98: Учетная политика организации. Положение по бухгалтерскому учету. Утв. Приказом МФ РФ от 9 декабря 1998 г. №60н.

6. ПБУ 19/02: Учет финансовых вложений. Положение по бухгалтерскому учету. Утв. Приказом МФ РФ от 10 декабря 2002 г. №126н.

7. В.Г. Когденко «Экономический анализ», Москва, 2006 год;

8. Г.В. Савицкая «Экономический анализ», Москва, 2004 год;

9. Журнал «Аудитор» №7, 2008 год;

10. Журнал «Аудиторские ведомости»№8,2008 год;

11. Аудит: Учебник для вузов / Под ред. В.И. Подольского. 5-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2006.

Похожие работы

... базу: - приказ предприятия об учетной политике на отчетный год; - формы бухгалтерской отчетности №№ 2, 4; - Главная книга; - Журналы-ордера №№ 1, 2, 11, 15, а также данные аналитического и синтетического учета, первичные документы. 2.3 Аудит финансовых результатов от обычных видов деятельности Финансовый результат от продажи продукции (работ, ...

... 140 + строка 141 — строка 142 — строка 150 +/— дополнительно введенные строки Если при расчете финансового результата получается убыток, то сумма в строке 190 отражается в круглых скобках. 3. Анализ и аудит финансовых результатов 3.1 Анализ финансовых результатов А.Д. Шеремет и Р.С. Сайфулин определили следующие задачи анализа финансовых результатов: - Анализ и оценка уровня и динамики ...

... рекомендуется отражать планируемые виды аудиторских работ, период их проведения, исполнителей; общий план подписывается руководителями аудиторской организации и аудиторской группы. Аудит финансовых вложений, в случае проведения аудита всей финансово-хозяйственной деятельности организации, является составной частью работ, включаемых в общий план аудита. План аудита финансовых вложений представлен ...

... проверялась вся финансовая отчетность или отчет аудитора, в котором отмечаются недостатки в учете по конкретному участку учета и пути их исправления. Например, проводя аудит финансовых вложений могут быть следующие недочеты в учете предприятия: - потеря первичных документов, удостоверяющих факт финансовых вложений; - в договоре на предоставление займов или финансовых вложений в деятельность ...

0 комментариев