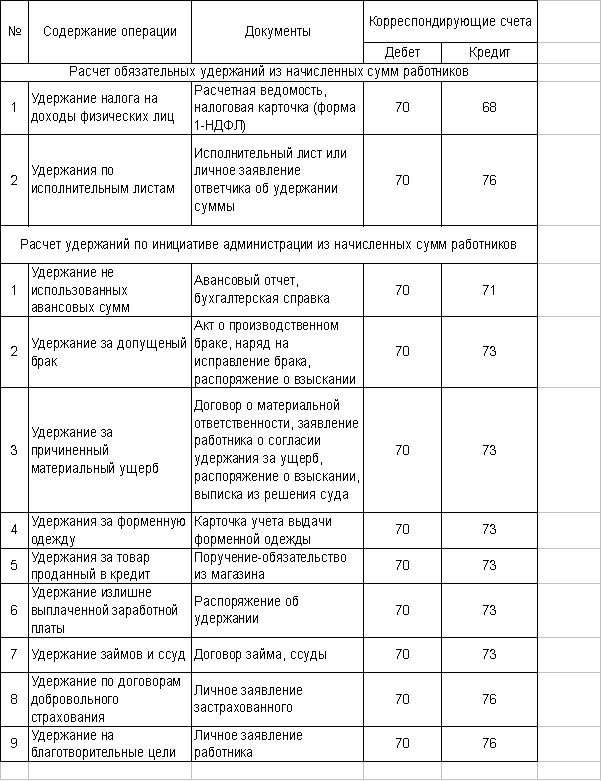

Навигация

Мастер: за отчетный месяц в пользу работника начислено:

70054

знака

1

таблица

1

изображение

3. мастер: за отчетный месяц в пользу работника начислено:

· должностной оклад = 2500 руб.,

· постоянные доплаты и надбавки = 400 руб.,

· ежемесячная премия = 600 руб.,

· государственное пособие при рождении ребенка =4500 руб.,

· выплата из средств работодателя в связи с рождением ребенка = 2500.,

· материальная помощь = 1700.

Из заработной платы работника производятся удержания алиментов на содержание 2х несовершеннолетних детей, а также в возмещение невозвращенных сумм авансов в размере 1200 руб. Совокупный налогооблагаемый доход с начала года по отчетный месяц включительно превысил 40000 руб. Стандартные налоговые вычеты предоставляются только на детей.

4. швея 1: сумма заработной платы, начисленной в пользу работника за отчетный месяц, составила 7400 руб.

На содержании у работника 1 несовершеннолетний ребенок. Из заработной платы по приказу администрации удерживаются суммы в возмещение ущерба, причиненного организации, на сумму 2200 руб. совокупный налогооблагаемый доход с начала года по отчетный месяц включительно не превысил 40000 руб., в связи с чем, предоставляются стандартные налоговые вычеты на самого работника и его ребенка.

5. швея 2: заработная плата: 10 000 рублей (тарифная ставка – 8000 рублей и надбавка за стаж работы – 2000 рублей).

Работник выплачивает алименты на одного несовершеннолетнего ребенка. На содержании у работника находится еще один ребенок. Налоговые вычеты предоставляются только на детей. Алименты пересылаются получателю по почте подотчетным лицом организации. Расходы на пересылку алиментов составляют 2 % от их суммы.

6. швея 3: работнику за отчетный месяц по его заявлению выдано 2 единицы продукции по цене 1180 руб. за единицу ( в том числе НДС 18% - 180 руб.) с последующим удержанием стоимости продукции из начисленной заработной платы.

За месяц работнику начислено 7000 руб. на содержании один несовершеннолетний ребенок. Совокупный налогооблагаемый доход с начала года по отчетный месяц включительно не превысил 40000 руб., в связи с чем, предоставляются стандартные налоговые вычеты на самого работника и его ребенка.

Директор:

Аванс: 12000*40% = 4800 руб.

Сумма налога за месяц составит: НДФЛ с заработной платы: (16000-2000)*13%=1820 руб. (где -2000 –это стандартный налоговый вычет предоставляемый на детей), НДФЛ с дивидендов: 5000*9%=450 руб.

Итого НДФЛ = 2270 руб.

Алименты: (21000-1820-450)*1/3=6243,33 руб.

Ограничение удержаний по инициативе работодателя пределом в 20 %:

(21000-1820-450)*0.2 = 3746 руб.

Ограничение удержаний совместно с удержаниями алиментов пределом 70 %:

(21000-1820-450)*0.7 = 13111 руб.

13111-6243,33=6867, 67 (выбираем наименьший размер удержания, т.е. 3756).

Удержание подотчетных сумм в размере 1400 р. Могут быть произведены в полном размере.

Итого удержаний: 14713,33 руб.

К выдаче на руки: 6286, 67 руб.

Бухгалтерские проводки:

Д 26 К 70 16000 начислена заработная плата

Д 84 К 70 5000 начислены дивиденды

Д 70 К 50 4800 выдан аванс

Д 70 К 68-1 2270 удержан НДФЛ с заработной платы и дивидендов

Д 70 К 76 6243,33 произведены удержания по исполнительным листам

Д 70 К 71 1400 удержание из заработной платы в счет возмещения невозвращенных подотчетных сумм

Д 70 К 50 6286,67 выдана заработная плата работнику

Бухгалтер:

Аванс: 10000*40%=4000 руб.

НДФЛ по заработной плате: (13000-2000)*13%=1430 руб., где (-2000) – стандартный налоговый вычет, предоставляемый на детей.

НДФЛ по дивидендам: 5000*9%=450 руб.

Размер ограничения удержаний пределом в 50%:

(18000-1430-450)*1/2=8060 руб.

Производим удержания по исполнительному листу: 2400 руб.

Ограничения удержаний по инициативе работодателя пределом 20 %:

(18000-1430-450)*20%=3224 руб.

Удержание излишне выплаченной заработной платы производим полностью.

Удержание стоимости переданной работнику продукции: 1250 руб.

Всего удержаний: 10280 руб.

К выдаче на руки: 7720 руб.

Бухгалтерские проводки:

Д 26 К 70 13000 начислена заработная плата работнику

Д 84 К 70 начислены дивиденды

Д 70 К 50 выдан аванс

Д 70 К 68-1 1880 удержан НДФЛ

Д 70 К 76 2400 удержания по исполнительному листу

Д 70 К 20 750 удержания излишне выплаченной заработной платы

Д 70 К 73 1250 удержана стоимость переданной работнику продукции

Д70 К 50 7720 выдана заработная плата

Мастер:

Аванс: 2500*40%= 1000 руб.

НДФЛ: (2500+400+600+2500-2000)*13%=520 руб.

Алименты: (2500+400+600+2500+1700-520)*1/3=2393,33 руб.

Удержания по инициативе работодателя, ограничение пределом 20 %:

(2500+400+600+1700-520)*20%=936 руб.,

Ограничение удержаний, совместно с удержанием алиментов пределом 70%:

(2500+400+600+1700-520)*70%=3276 руб.,

3276-2393,33=882,67 руб. (принимаем меньшую сумму)

Т.е. удерживаем 882, 67 из 1200 руб.

Всего удержаний: 4796 руб.,

К выдаче на руки: 7404 руб.,

Остаток к взысканию: 317,33 руб.

Д 20 К 70 12200 начислена заработная плата

Д 70 К 50 1000 выдан аванс

Д 70 К 68-1 520 удержан НДФЛ

Д 70 К 76 2393,33 удержаны алименты

Д 70 К 94 882,67 удержаны вовремя невозвращенные суммы аванса

Д 70 К 50 7404 выдана заработная плата

Швея 1:

Аванс: 7400*40%=2960 руб.,

НДФЛ: (7400-1000-400)*13%=780 руб.,

Ограничение удержаний по инициативе работодателя пределом 20%:

(7400-780)*20%=1324 руб.,

В возмещение ущерба, причиненного организации- 1324 руб.

Всего удержаний: 5064 руб.,

К выдаче: 2336 руб.,

Остаток к взысканию: 2200-1324=876 руб.

Бухгалтерские проводки:

Д 20 К 70 7400 начислена заработная плата

Д 70 К 50 2960 выдан аванс

Д 70 К 68-1 780 удержан НДФЛ с заработной платы

Д 70 К 73 1324 удержаны суммы в возмещение материального ущерба

Д 70 К 50 2236 выдана заработная плата

Швея 2:

Аванс: 8000*40%=3200 руб.,

НДФЛ: (10000-2000)*13%=1040 руб.,

Алименты: (10000-1040)*1/4=2240 руб..

Сумма расходов на пересылку: 2240*2%=44,8 руб.

Всего удержаний: 6524,8 руб.,

К выдаче на руки: 3475,2 руб.

Бухгалтерские проводки:

Д 20 К 70 10000 начислена заработная плата

Д 70 К 50 3200 выдан аванс

Д 70 К 68 1040 удержан НДФЛ

Д 70 К 76 2240 Удержаны алименты по исполнительному листу

Д 70 К 73 44,8 Расходы на пересылку алиментов удержаны из зарплаты работника

Д70 К 50 выдана заработная плата

Швея 3:

Аванс: 7000*40% = 2800 руб.,

НДФЛ: (7000-1000-400)*13%=728 руб.,

Удержано в счет выданной продукции: 2*1180=2360 руб.

Всего удержаний: 5888 руб.,

К выдаче: 1112 руб.

Бухгалтерские проводки:

Д 20 К 70 7000 начислена заработная плата

Д 70 К 50 2800 выдан аванс

Д 70 К 68 728 удержан НДФЛ

Д 70 К 73 2360 удержана стоимость продукции, переданной работнику

Д 70 К 50 1112 выдана заработная плата

Заключение

По завершению нашей работы можно сделать следующие выводы:

· Из начисленной работникам организации заработной платы производят различные удержания, которые делятся на: обязательные удержания, удержания по инициативе организации и удержания по инициативе члена трудового коллектива;

· Существуют удержания, которым подвергаются абсолютно все граждане, получающие заработную плату это налог дохода на физические лица. Этот налог устанавливается законодательством, и ни кто на него не может повлиять, ни организация, ни работник. Важно помнить, что Налоговый Кодекс устанавливает различные ставки налогообложения по каждому из видов доходов. Также НК РФ предусматривает возможность предоставления физическим лицам стандартных, социальных, имущественных и профессиональных налоговых вычетов.

· Производимые удержания должны рассчитываться в строго установленной последовательности. В первую очередь рассчитываются и производятся обязательные удержания, в рамках которых последовательность должна быть следующей: налог на доходы физических лиц, алименты, прочие удержания по исполнительным листам согласно календарным датам их поступления в организацию.

· Законодательством определены жесткие границы размеров удержаний из заработной платы: удержания, по инициативе работодателя не могут превышать 20 % от заработной платы, при исполнении удержаний по исполнительным листам общий размер удержаний ограничен 50 %, а если же по исполнительным листам взыскиваются алименты на содержание несовершеннолетних детей, максимально допустимый размер удержаний не может превышать 70 %.

ТК РФ предусмотрены меры защиты сотрудника от неправильных удержаний из заработной платы. Отсюда следует главный вывод: любые удержания возможны только тогда, когда это прямо указано в ТК РФ.

Список используемой литературы

1. Налоговый кодекс РФ (НК РФ) часть 1 от 31.07.1998 N 146-ФЗ

2. Семейный кодекс РФ (СК РФ) от 29.12.1995 N 223-ФЗ,

3. Трудовой кодекс РФ (ТК РФ) от 30.12.2001 N 197-ФЗ

4. Федеральный закон "Об исполнительном производстве" от 02.10.2007 N 229-ФЗ

5. ФЗ «О профессиональных союзах, их правах и гарантиях деятельности» от 12.01.1996 №10-ФЗ

6. Бочкарева И.И., Левина Г.Г. Бухгалтерский учет: учеб. – М.:ТК Велби, Изд-во Проспект, 2008. – 368 с.

7. Брызгалин А.В., Берник В.Р., Головкин А.Н. Отражение хозяйственных операций: бухгалтерские проводки – 5-е изд., – М.: Юрайт-Издат, 2006. – 167 с.

8. Гейц, И.В. Удержания, производимые из заработной платы работников // Консультант бухгалтера. – 2006. - № 7 - с.100 – 120.

9. Гейц И.В. Удержания, производимые из заработной платы работников по инициативе работодателя // Консультант бухгалтера. – 2006. - № 8.- с. 99 – 119.

10. Гейц И.В. Удержания, производимые из заработной платы работников по инициативе работодателя // Консультант бухгалтера. – 2006. - № 9. -с. 81 – 87.

11. Исайчева Е.А. Энциклопедия трудовых отношений. – М.: «Альфа-Пресс», 2005. – 904 с.

12. Морозова Л.Л., Морозова Е.Л. Расчеты заработной платы в организациях и у индивидуальных предпринимателей. – СПб.: ООО «Актив», 2007. – 368 с.

13. Нестеров В.И. Удержания, производимые по согласованию между работниками и работодателями // Консультант бухгалтера. – 2006. - № 10 - с. 112 – 117.

14. Пошерстник Н.В., Мейксин М.С. Заработная плата в современных условиях. - 13-е изд. – СПб.: «Издательский дом Герда», 2007. – 528 с.

15. Сальникова Л.В. Оплата труда: порядок, правила и исключения. – М.: ООО «И.Д. Вильямс», 2008. – 192 с.

16. Фомичева Л.П. Удержания при увольнении за предоставленный «авансом» отпуск // БУХ 1С. – 2006. - № 10. - С. 32-38.

17. http://www.audit-it.ru

18. http://www.buh.ru/

19. http://www.consultant.ru

20. http://www.zarplata.ru

приложение

| Расчет налоговой базы и налога на доходы физического лица за 2008 г. | Декаб | 12000 | 6000 | 7000 | 224000 | 2000 | 22000 | 177200 | 1980+ 23036 | 25016 | |

| Нояб | 12000 | 5000 | 199000 | 2000 | 161200 | 1350+ 20956 | 22306 | ||||

| Октяб | 12000 | 5000 | 182000 | 2000 | 146200 | 1350+ 19006 | 20356 | ||||

| Сентяб | 12000 | 4000 | 5000 | 165000 | 2000 | 15000 | 131200 | 1350+ 17056 | 18406 | ||

| Август | 12000 | 6000 | 144000 | 2000 | 117200 | 900+ 15236 | 16136 | ||||

| Июль | 12000 | 4000 | 126000 | 2000 | 101200 | 900+ 13156 | 14056 | ||||

| Июнь | 12000 | 5000 | 5000 | 110000 | 2000 | 10000 | 87200 | 900+ 11336 | 12236 | ||

| май | 12000 | 4000 | 88000 | 2000 | 72200 | 450+ 9386 | 9836 | ||||

| Апрель | 12000 | 4000 | 72000 | 2000 | 58200 | 450+ 7566 | 8016 | ||||

| март | 12000 | 6000 | 5000 | 56000 | 2000 | 5000 | 44200 | 450+ 5746 | 6196 | ||

| Февр | 12000 | 4000 | 33000 | 400 | 2000 | 28200 | 3666 | 3666 | |||

| Январь | 12000 | 5000 | 17000 | 400 | 2000 | 14600 | 1898 | 1898 | |||

| Оклад | Премия | Дивиденды | Общая сумма доходов | Станд. налоговые вычеты (мес) | 9% | 13% | Налог исчислен | Налог удержан | |||

| Налоговая база с нач. года | |||||||||||

Похожие работы

... понесло предприятие для его (ее) ликвидации. Если восстановить имущество не представляется возможным, размер потерь определяется с учетом стоимости оставшегося в распоряжении предприятия поврежденного или испорченного имущества, в частности лома и отходов. Возмещение ущерба путём удержания из заработной платы отражается в учёте проводкой: ДЕБЕТ 70 КРЕДИТ 73.2 – произведено удержание в счёт ...

... время с 22 часов до 6 •-часов утра. Основанием для начисления доплат за работу в ночное время служат данные табельного учета. Работа в ночное время оформляется действующими на предприятии первичными документами по учету труда и заработной платы и оплачивается в соответствии с действующими тарифными условиями труда. Кроме этого каждому работнику за работу в ночное время положена надбавка. Размер ...

... форма оплаты труда предусматривает определение совокупного заработка за выполнение определенных стадий работы или производство определенного объема продукции. 1.2. Виды удержаний из заработной платы Из начисленной работникам организации заработной платы, оплаты труда по трудовым договорам, договорам подряда и по совместительству производят различные удержания, которые можно разделить на три ...

... выданных раздатчикам денег на выдачу заработной платы. Однако такая книга в бухгалтерии предприятия не ведется, что тоже следует отметить как недостаток организации бухгалтерского учета труда и заработной платы в организации. Заработную плату выдают в течение трех дней. По истечении этого срока раздатчики против фамилий работников, не получивших заработную плату, делает отметку «депонировано» и ...

0 комментариев