Навигация

Уменьшение заработной платы в случаях, не предусмотренных ТК РФ и иными федеральными законами

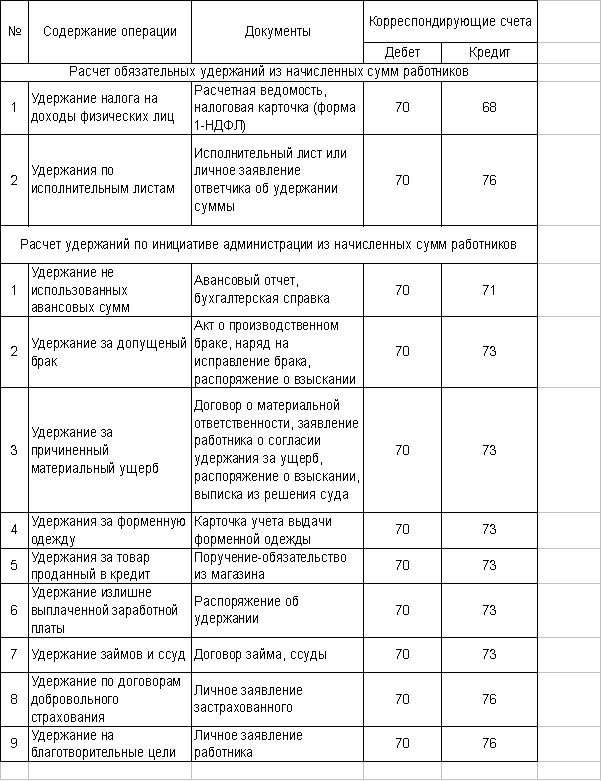

70054

знака

1

таблица

1

изображение

1. Уменьшение заработной платы в случаях, не предусмотренных ТК РФ и иными федеральными законами.

Многие организации в коллективных договорах, локальных нормативных актах (например, в Положении о персонале, Положении об оплате труда, Правилах внутреннего распорядка), а иногда и непосредственно в трудовых договорах или иных письменных соглашениях с работниками пытаются установить возможность применения штрафов за курение на территории организации, опоздании на работу и т.д.

Однако данные документы в соответствующей части не подлежат применению и не влекут за собой никаких последствий для работников, потому что работодатель имеет право только к определенным видам юридической ответственности: дисциплинарной и материальной[18].

Работодатель вправе применять следующие дисциплинарные взыскания: замечание, выговор и увольнение по соответствующим основаниям (ст. 192 ТК РФ). Другие виды дисциплинарных взысканий могут быть установлены для отдельных категорий работников только федеральными законами, уставами и положениями о дисциплине. Но трудовое законодательство не предусматривает подобные штрафы в качестве дисциплинарной ответственности.

Штраф, как вид неблагоприятных для работника последствий совершения проступка характерен для административной (устанавливаемой Кодексом об административных правонарушениях РФ, законами субъектов РФ) и уголовной (устанавливаемой Уголовным Кодексом РФ) ответственности, которые:

· применяются только уполномоченными органами государственной власти по особой процедуре;

· предусматривают взыскание в пользу государства, а не работодателя;

· данный штраф по своей сути является удержанием из заработной платы, которое не предусмотрено ни ТК РФ, ни иными федеральными законами.

2. Несоблюдение сроков, иных условий и порядка удержаний из заработной платы.

Примером может служить ситуация, когда от работника не потребовали письменное объяснение для установления причины возникновения ущерба, или если работодатель удержал из зарплаты работника, уволенного по сокращению численности штата, деньги за неотработанные дни уже используемого отпуска.

3. Удержание из заработной платы в большем размере, чем это допускает трудовое законодательство или иные федеральные законы.

Таким образом, если работодатель «оштрафовал» персонал, необоснованно лишил работника премии и допустил иные нарушения, которые привели к незаконному уменьшению заработной платы, то кроме обязанности вернуть вычтенные суммы, к нему будут применены:

· административная ответственность за нарушение трудового законодательства в виде штрафа с работодателя, а при повторном нарушении законодательства о труде соответствующее должностное лицо может быть и вовсе дисквалифицировано;

· материальная ответственность перед работником за задержку выплаты заработной платы (денежной компенсации) в размере не ниже 1/300 действующей в это время ставки рефинансирования ЦБ РФ от невыплаченных в срок сумм за каждый день задержки (ст.236 ТК РФ)

Глава 2. Практическая часть. Решение задачи

Швейное производство: ООО «Рукодельница».

Директор – Даниленко П.К.

Бухгалтер – Егорова А.А.

Мастер – Уханова В.М.

Швея 1 – Андреева Д.А.

Швея 2 – Чернышева М.В.

Швея 3 – Щеглова О.Б.

Начислить заработную плату за апрель 2009, рассчитать и произвести соответствующие удержания.

Подробный пример расчета налоговой базы и НДФЛ по первому сотруднику за 2008 год представлен в приложении.

При расчете с персоналом по оплате труда используется авансовая форма расчетов. Сумма аванса составляет 40% от оклада (тарифной ставки).

1. директор: за отчетный месяц в пользу работника начислено:

· должностной оклад = 12000 руб.;

· ежемесячная премия = 4000 руб.;

· дивиденды = 5000руб.

совокупный налогооблагаемый доход с начала года по отчетный месяц включительно превысил 40000 руб. Стандартные налоговые вычеты предоставляются только на детей.

Из заработной платы работника производятся удержания алиментов на содержание 2х несовершеннолетних детей. Также по приказу администрации удерживается невозвращенная в установленный срок подотчетная сумма в размере 1400 руб. Работник не оспаривает оснований и суммы удержания, а приказы о производстве удержаний изданы в течение одного месяца со дня окончания срока, установленного для возврата суммы аванса.

2. бухгалтер: за отчетный месяц в пользу работника начислено:

· должностной оклад = 10000 руб.;

· ежемесячная премия = 3000 руб.;

· дивиденды = 5000 руб.

на содержании работника находится двое несовершеннолетних детей. Из заработной платы производятся удержания по исполнительному листу в пользу стороннего лица в возмещение ущерба на сумму 2400 руб., по распоряжению администрации организации излишне выплаченной заработной платы на сумму 750 руб., а также стоимости продукции, переданной работнику на сумму 1250 руб.

приказ об удержании сумм в погашении излишне выплаченной заработной платы издан в установленные сроки, работник согласен с размером и основанием удержаний. Совокупный налогооблагаемый доход с начала года по отчетный месяц включительно превысил 40000 руб. Стандартные налоговые вычеты предоставляются только на детей.

Похожие работы

... понесло предприятие для его (ее) ликвидации. Если восстановить имущество не представляется возможным, размер потерь определяется с учетом стоимости оставшегося в распоряжении предприятия поврежденного или испорченного имущества, в частности лома и отходов. Возмещение ущерба путём удержания из заработной платы отражается в учёте проводкой: ДЕБЕТ 70 КРЕДИТ 73.2 – произведено удержание в счёт ...

... время с 22 часов до 6 •-часов утра. Основанием для начисления доплат за работу в ночное время служат данные табельного учета. Работа в ночное время оформляется действующими на предприятии первичными документами по учету труда и заработной платы и оплачивается в соответствии с действующими тарифными условиями труда. Кроме этого каждому работнику за работу в ночное время положена надбавка. Размер ...

... форма оплаты труда предусматривает определение совокупного заработка за выполнение определенных стадий работы или производство определенного объема продукции. 1.2. Виды удержаний из заработной платы Из начисленной работникам организации заработной платы, оплаты труда по трудовым договорам, договорам подряда и по совместительству производят различные удержания, которые можно разделить на три ...

... выданных раздатчикам денег на выдачу заработной платы. Однако такая книга в бухгалтерии предприятия не ведется, что тоже следует отметить как недостаток организации бухгалтерского учета труда и заработной платы в организации. Заработную плату выдают в течение трех дней. По истечении этого срока раздатчики против фамилий работников, не получивших заработную плату, делает отметку «депонировано» и ...

0 комментариев