Навигация

Виды и учет удержаний из заработной платы

48515

знаков

0

таблиц

0

изображений

План

Введение

1. Законодательство РФ об удержаниях из заработной платы

2. Ограничение удержаний из заработной платы

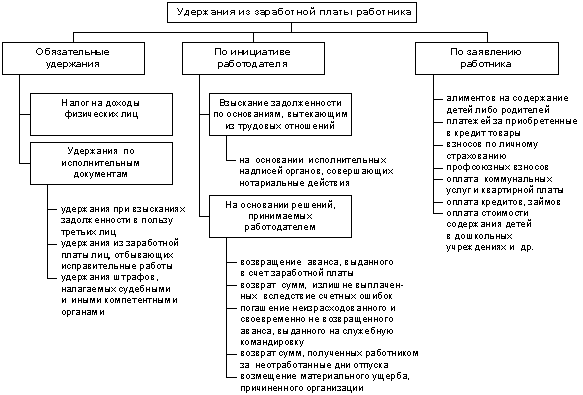

3. Обязательные удержания

3.1 Налог на доходы физических лиц

3.2 Удержания по исполнительным листам

4. Удержания, производимые по инициативе администрации

4.1 Удержания за причиненный предприятию материальный ущерб

4.2 Удержание неизрасходованных и своевременно не возвращенных сумм, полученных под отчёт

4.3 Удержание излишне начисленной (выплаченной) заработной платы

4.4 Удержание за неотработанные дни предоставленного и оплаченного отпуска при увольнении работника до окончания рабочего года

4.5 Удержания за допущенный брак

4.6 Удержание аванса, выданного в счет причитающейся заработной платы

5. Удержания, производимые по согласованию между физическим лицом и работодателем

5.1 Удержание стоимости спецодежды, спец.обуви, специальных приспособлений, стоимости форменной одежды

5.2 Удержания за товары, проданные в кредит

5.3 Удержания сумм займов (ссуд)

5.4 Удержания, производимые на основании письменных заявлений или обязательств работников

Заключение

Список использованной литературы

ВВЕДЕНИЕ

Статья 129 Трудового кодекса (ТК) РФ трактует понятие заработной платы (оплаты труда работника) как вознаграждения за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Учет труда, заработной платы и расчетов с работниками предприятий ведется на основе федеральных, региональных и отраслевых законодательных норм регулирования трудовых отношений работников и администрации предприятия, включая отношения по оплате труда.

Основными задачами бухгалтерского учета заработной платы на предприятии являются:

-правильное и своевременное начисление заработной платы и выдача ее в установленные сроки;

-правильное распределение сумм начисленной заработной платы по направлениям затрат;

-правильное и своевременное удержание и перечисление налога на доходы физических лиц;

-правильное начисление и своевременное перечисление обязательных платежей во внебюджетные социальные фонды, удержаний за причиненный предприятию материальный ущерб, по исполнительным листам в пользу отдельных юридических и физических лиц;

-сбор и группировка показателей по труду и заработной плате для целей оперативного руководства и составления отчетности.

В данной курсовой работе рассмотрим одну из задач бухгалтерского учета - основные виды и учет удержаний из заработной платы на основе тепличного комбината «Майский». Строительство тепличного комбината в селе Осиново началось в 1972 году. Первый урожай был получен в 1974 году, тогда с шести гектаров зимних теплиц собрали 1 015 тонн овощей. Сейчас «Майский» входит в число 300 наиболее крупных и эффективно работающих сельскохозяйственных предприятий России, входит в состав концерна "Татплодоовощром". Ежегодно агрокомбинат "Майский" производит до 15 тыс.тонн свежих овощей (огурцы , томаты , перец , баклажаны, зеленные культуры и прочее). Вся тепличная продукция предназначена в основном для реализации на внутреннем рынке Татарстана. Значительная доля овощей реализуется через фирменные магазины в Казани, работает выездная торговля на рынках. Кроме фирменных магазинов овощи реализуют — овощные магазины, кафе, столовые, индивидуальные предприниматели по всему Татарстану. При насыщенности рынка Республики, овощи вывозят во многие регионы России: в Москву, Санкт-Петербург, Екатеринбург, Самару, Ижевск и многие другие.Применение новых технологий, внедрение перспективных гибридов, эффективные технические решения позволили увеличить объём производства овощей в несезонный период с 13,5 тыс. тонн в 1991 году до 30,1 тыс. тонн в 2009-м. Средняя урожайность овощей в настоящее время достигает 45 килограммов с квадратного метра. Собираемость огурцов составляет 14 054 тонны, томатов — 5 708, перца — 95, баклажанов — 81, а зеленных культур — 199 тонн. В теплице нового поколения, сданной в эксплуатацию в 2003 году, сейчас получают около 93 килограммов, а на отдельных участках — до 103 килограммов овощей с квадратного метра. Именно в тепличном комбинате «Майский» впервые был успешно внедрён и в 2003 году полностью завершён перевод всех площадей на капельное орошение. С 1997 года в хозяйстве начато производство огурцов на светокультуре (продление культурооборота во внесезонный период), что позволяет в течение всего года обеспечивать потребителей свежей продукцией. «Майский» — единственный в России тепличный комбинат, где более 10 % площадей переведено на круглогодичное производство овощей. Урожайность в этих теплицах за полный годовой цикл составляет более 61 килограмма с квадратного метра. Одним из первых среди тепличных хозяйств РФ «Майский» применил систему биологической защиты растений на всех производственных площадях, что позволило выращивать и поставлять на рынки сбыта конкурентоспособную и экологически безопасную продукцию. Проанализируем три группы удержаний:

-обязательные удержания;

-удержания, производимые по инициативе администрации;

-удержания, производимые по согласованию между физическим лицом и работодателем.

Похожие работы

... применяют для осуществления табельного учета, контроля трудовой дисциплины и составления статистической отчетности по труду. Форма № Т-12 предназначена для учета использования рабочего времени и расчета заработной платы, а форма № Т-13 - только для учета использования рабочего времени. Форма № Т-13 применяется в условиях автоматизированной обработки данных. Бланки табеля с частично заполненными ...

... товаров производится по договоренности сторон, какими-то ограничениями и правилами не регулируется, так как не является натуральной формой оплаты труда [ст. 114 – 13]. В бухгалтерском учете стоимость переданной в счет удержаний из заработной платы продукции (выполненных работ, оказанных услуг) отражается в соответствии с Планом счетов следующими записями по счетам учета: Дебет счета 73 «Расчеты ...

... алименты, взыскиваемые по исполнительным или приравненным к ним документам; 3) удержания по исполнительным документам в пользу юридических и физических лиц. 2. ВИДЫ УДЕРЖАНИЙ ИЗ ЗАРАБОТНОЙ ПЛАТЫ 2.1 Обязательные виды удержаний Налог на доходы физических лиц взимается с 2001 года на основании Налогового кодекса РФ. Объектом налогообложения в соответствии с главой 23 Налогового кодекса ...

... с необходимостью ухода за малолетним ребенком. Для ведения учета использования рабочего времени каждому работнику присваивается табельный номер, приводимый во всех документах по учету труда и заработной платы. Для первичного учета численности персонала предприятия в ТОО фирме «ОНИКС – ВЛД» пользуются следующими документами: Приказ руководителя о приеме на работу данного работника с указанием ...

0 комментариев