Навигация

Руб. - на каждого ребенка налогоплательщика за каждый месяц налогового периода до месяца, в котором их доход с начала года превысит 280 тыс. руб.;

70054

знака

1

таблица

1

изображение

1000 руб. - на каждого ребенка налогоплательщика за каждый месяц налогового периода до месяца, в котором их доход с начала года превысит 280 тыс. руб.;

3000 руб. - предоставляются, в частности, лицам, получившим лучевую болезнь или инвалидность вследствие катастрофы на Чернобыльской АЭС, инвалидам Великой Отечественной войны.

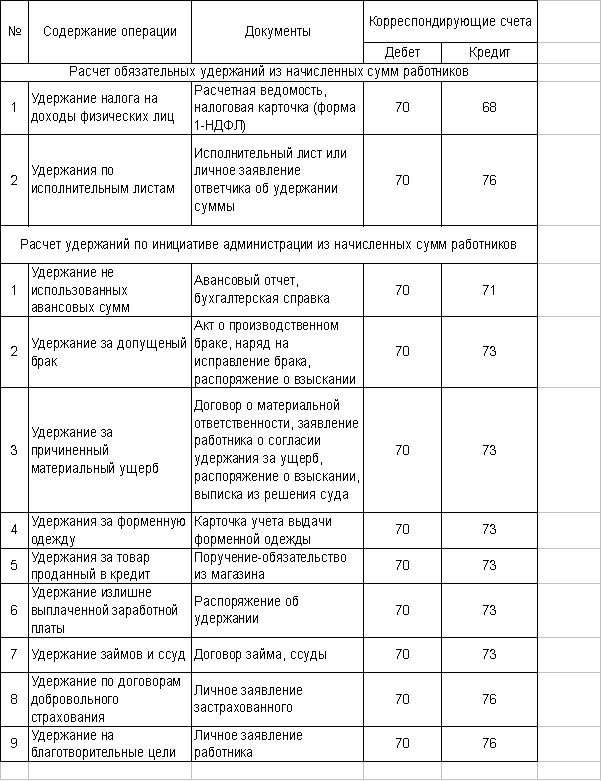

Бухгалтерский учет операций, связанных с налогом на доходы физических лиц, осуществляется на счете 68 "Расчеты по налогам и сборам", субсчет 1 "Расчеты по налогу на доходы физических лиц".

Расчеты по удержанию и перечислению налога на доходы физических лиц в соответствии с Планом счетов (Инструкцией по применению плана счетов) оформляются следующими записями по счетам учета:

Дебет счета 70 «Расчеты с персоналом по оплате труда» кредит счета 68-1 – на сумму исчисленного к удержанию налога с сумм заработной платы и дивидендов, причитающихся к получению сотрудниками организации;

Дебет счета 73 «Расчеты с персоналом по прочим операциям» кредит счета 68-1 – на сумму исчисленного к удержанию налога с заемных средств и по прочим операциям, расчеты по которым осуществляются с использованием счета 73;

Дебет счета 75 «расчеты с учредителями» субсчет 2 «Расчеты по выплате доходов» кредит 68-1 – на сумму исчисленного к удержанию налога с дивидендов, выплачиваемых в пользу физических лиц – не работников организации;

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» кредит 68-1 – на сумму исчисленного к удержанию налога с доходов физических лиц, расчеты по которым организуются с использованием балансового счета 76;

Дебет счета 68-1 кредит счета 51 «Расчетные счета» - на сумму перечисленного в соответствующий бюджет налога на доходы физических лиц.

Дебет счета 99 «Прибыли и убытки» – кредит счета 68-1 - начислены штрафы и пени;

Дебет счета 68-1 кредит счета 51 «Расчетные счета» - перечислены в бюджет штрафы и пени.

Необходимо учитывать, что излишне удержанные суммы налога подлежат возврату организацией на основании письменного заявления физического лица либо зачету в счет последующих удержаний.

Удержания по исполнительным документам. Удержания по исполнительным документам производятся на основании поступивших в организацию от судебных органов обязательных к исполнению исполнительных листов и прочих документов, приравниваемых к исполнительным (судебные приказы; нотариально удостоверенные соглашения об уплате алиментов; удостоверения комиссии по трудовым спорам, выдаваемые на основании ее решений; постановления органов и должностных лиц, уполномоченных рассматривать дела об административных правонарушениях; постановления судебного пристава-исполнителя).

Среди поступивших в организацию исполнительных документов очередность исполнения должна определяться календарными датами поступления, но с учетом приоритета удержаний алиментов на содержание несовершеннолетних детей [ст. 118-7].

Удержания по исполнительным документам являются обязательными для администрации организаций, в связи с чем они осуществляются без издания приказа администрации и без письменного согласия работника.

Так как исполнительные документы носят для работодателя обязательный характер, при поступлении в организацию они должны быть зарегистрированы и не позднее следующего дня переданы в бухгалтерию под расписку ответственному лицу, назначенному приказом администрации. В бухгалтерии эти документы также регистрируются и далее хранятся как бланки строгой отчетности. О поступлении исполнительного документа должны быть извещены судебный исполнитель и взыскатель.

В соответствии со ст. 12 Закона об исполнительном производстве исполнительными документами являются:

1) исполнительные листы, выдаваемые судами общей юрисдикции и арбитражными судами на основании принимаемых ими судебных актов;

2) судебные приказы;

3) нотариально удостоверенные соглашения об уплате алиментов или их нотариально удостоверенные копии;

4) удостоверения, выдаваемые комиссиями по трудовым спорам;

5) акты органов, осуществляющих контрольные функции, о взыскании денежных средств с приложением документов, содержащих отметки банков или иных кредитных организаций, в которых открыты расчетные и иные счета должника, о полном или частичном неисполнении требований указанных органов в связи с отсутствием на счетах должника денежных средств, достаточных для удовлетворения этих требований;

6) судебные акты, акты других органов и должностных лиц по делам об административных правонарушениях;

7) постановления судебного пристава-исполнителя;

8) акты других органов в случаях, предусмотренных федеральным законом;

9) исполнительная надпись нотариуса при наличии соглашения о внесудебном порядке обращения взыскания на заложенное имущество, заключенного в виде отдельного договора или включенного в договор о залоге. (п. 9 введен Федеральным законом от 30.12.2008 N 306-ФЗ)

Удержание алиментов - наиболее распространенный вид удержаний по исполнительным документам. Удержание алиментов на содержание несовершеннолетних детей производится со всех видов заработной платы и дополнительного вознаграждения как по основному месту работы, так и за работу по совместительству [ст. 190 – 11].

Взыскание алиментов с сумм заработной платы и иного дохода производится после удержания НДФЛ.

Согласно ст. 81 Семейного кодекса РФ при отсутствии соглашения об уплате алиментов алименты на несовершеннолетних детей взыскиваются судом с их родителей ежемесячно из заработной платы и (или) иного дохода в размере:

¼ – на содержание одного ребенка;

⅓ – на содержание двух детей;

½ – на содержание трех и более детей.

Размер этих долей может быть уменьшен или увеличен судом с учетом материального или семейного положения сторон и иных заслуживающих внимания обстоятельств [ст. 81-2].

Взыскание алиментов в судебном порядке в соответствии с п. 2 ст. 120 СК РФ прекращают в следующих случаях:

· по достижении ребенком совершеннолетия или в случае приобретения несовершеннолетними детьми полной дееспособности до достижения ими совершеннолетия;

· при усыновлении (удочерении) ребенка, на содержание которого взыскивали алименты;

· при признании судом восстановления трудоспособности получателя алиментов или прекращении его нужды в помощи;

· при вступлении нетрудоспособного нуждающегося в помощи бывшего супруга-получателя алиментов в новый брак;

· со смертью лица, получающего алименты (при удержании алиментов на содержание несовершеннолетних детей — в случае смерти ребенка), или лица, обязанного уплачивать алименты.

При прекращении взыскания и при отсутствии задолженности по алиментам исполнительный лист возвращают в суд, вынесший решение. При наличии задолженности исполнительный лист оставляют в организации до ее погашения, а в случае невозможности производства удержаний (например, в случае смерти) — направляют в суд, принявший решение [19].

В бухгалтерском учете удержанные и перечисленные по принадлежности суммы по исполнительным документам в соответствии с Планом счетов (Инструкцией по применению Плана счетов) оформляются следующими записями по счетам учета:

Дебет счета 70 «Расчеты с персоналом по оплате труда» кредит счета 76 «Расчеты с разными дебиторами и кредиторами» (по соответствующим субсчетам учета) - на сумму исчисленных удержаний с выплат по оплате труда;

Дебет счета 73 «расчеты с персоналом по прочим операциям» кредит счета 76 (по соответствующим субсчетам учета) – на сумму исчисленных удержаний с иных выплат в пользу физических лиц;

Дебет счетов 70, 73 кредит счета 76 (по соответствующим субсчетам учета) – на сумму почтового сбора, удержанного с выплат в пользу физических лиц;

Дебет счета 76 (по соответствующим субсчетам учета) кредит счета 50 «Касса» - на суммы, выданные их получателям из кассы организации;

Дебет счета 76 (по соответствующим субсчетам учета) кредит счета 51 «Расчетные счета» - на суммы, перечисленные со счетов организации.

1.3 Удержания, производимые из заработной платы работников по инициативе работодателяПри производстве удержаний из заработной платы по инициативе администрации их последовательность определяется работодателем самостоятельно, но с таким расчетом, чтобы не превысить предельные суммы удержаний, разрешенные действующим законодательством.

В том случае, когда взимание сумм по инициативе администрации производится наряду с удержаниями по исполнительным документам, удержания исчисляются так, чтобы общая сумма всех удержаний не превышала 50%, а при удержании алиментов на несовершеннолетних детей; сумм в возмещение вреда, причиненного здоровью; сумм в возмещение вреда лицам, понесшим ущерб в результате смерти кормильца; возмещений за ущерб, причиненный преступлением, – не превышала 70%.

В ст. 137 ТК РФ указаны случаи, когда работодатель может своим распоряжением произвести необходимые удержания из заработной платы работников для погашения числящейся за ними задолженности:

· для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

· для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

· для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое;

· при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска.

Для осуществления удержаний администрация организации в месячный срок (соответственно – со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно начисленных выплат со дня окончательного установления работодателем размера причиненного ущерба) должна издать соответствующее письменное распоряжение. Исключение составляют случаи производства удержаний за неотработанные дни отпуска, которые могут производиться без издания соответствующего распоряжения, хотя на практике такие документы издаются [c. 99 - 8].

Во всех случаях ежемесячные удержания, производимые по инициативе администрации, не должны превышать 20% заработной платы, начисленной работнику за соответствующий месяц, но за вычетом исчисленного к удержанию налога на доходы физических лиц [ст. 201-12].

Порядок возмещения ущерба, причиненного работниками предприятиям, учреждениям и организациям всех форм собственности, зависит от того, как оформлены отношения между ними.

Если работник не является штатным сотрудником и выполняет работу на основании договора гражданско-правового характера, возмещение ущерба производится в полном размере и в соответствии с нормами гражданского законодательства, а именно гл. 59 ГК РФ.

В случае, если с физическим лицом заключен трудовой договор, возмещение ущерба производится в соответствии с ТК РФ и принятыми во исполнение его нормативными правовыми актами[19].

При решении вопросов, связанных с материальной ответственностью работников, прежде всего, необходимо учитывать норму, закрепленную в статье 238 ТК РФ, согласно которой работник обязан возместить работодателю только причиненный им прямой действительный ущерб. Неполученные работодателем в связи с причиненным работником ущербом доходы (упущенная выгода) взыскиваться с работника не могут.

При ограниченной материальной ответственности работники, виновные в причинении предприятию ущерба, несут материальную ответственность только при одновременном наличии следующих обязательных условий [ст. 428-14]:

· прямого действенного ущерба;

· противоправности поведения работника;

· причинной связи между действиями (или бездействием) работника и ущербом;

· вины работника в причинении ущерба своим действием или бездействием.

Материальная ответственность в этом случае ограничивается определенной частью заработка работника и не должна превышать полного размера причиненного ущерба, за исключением случаев, предусмотренных законодательством [ст. 243 -3].

В полном размере причиненного ущерба материальная ответственность возлагается на работника, в соответствии со ст. 243 ТК РФ, в следующих случаях:

· когда в соответствии с ТК РФ или иными федеральными законами на работника возложена материальная ответственность в полном размере за ущерб, причиненный работодателю при исполнении работником трудовых обязанностей;

· недостачи ценностей, вверенных ему на основании специального письменного договора или полученных им по разовому документу;

· умышленного причинения ущерба;

· причинения ущерба в состоянии алкогольного, наркотического или иного токсического опьянения;

· причинения ущерба в результате преступных действий работника, установленных приговором суда;

· причинения ущерба в результате административного проступка, если таковой установлен соответствующим государственным органом;

· разглашения сведений, составляющих охраняемую законом тайну (государственную, служебную, коммерческую или иную), в случаях, предусмотренных федеральными законами;

· причинения ущерба не при исполнении работником трудовых обязанностей.

Заметим, что в отличие от трудового законодательства, гражданское предусматривает полное возмещение виновным лицом причиненного им ущерба. При этом под ущербом понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение имущества (реальный ущерб), а также недополученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота , если бы его право не было бы нарушено.

Материальная ответственность работника исключается в случаях возникновения ущерба вследствие непреодолимой силы, нормального хозяйственного риска, крайней необходимости или необходимой обороны либо неисполнения работодателем обязанности по обеспечению надлежащих условий для хранения имущества, вверенного работнику [cт. 239 - 1].

К наиболее типичным случаям привлечения работников к ограниченной материальной ответственности можно отнести:

· порчу или уничтожение имущества организации по небрежности или неосторожности работника;

· потерю приборов или инструментов;

· недобор денежных сумм в результате неисполнения или ненадлежащего исполнения организацией своих договорных обязательств по вине работника;

· утрату документов;

· полное или частичное обесценение документов (например, из-за ненадлежащее составленного акта на приемку продукции по вине работника организации отказано во взыскании с поставщика суммы выявленной недостачи и т.п.);

· уплату организацией штрафных санкций за невыполнение работником своих обязанностей по должности (профессии), в том числе при расчетах с населением с использованием контрольно-кассовых аппаратов.

В соответствии со статьей 243 ТК РФ материальная ответственность в полном размере причиненного ущерба возлагается на работника в следующих случаях:

1. Когда в соответствии с Трудовым кодексом Российской Федерации или иными федеральными законами на работника возложена материальная ответственность в полном размере за ущерб, причиненный работодателю при исполнении работником трудовых обязанностей. (Например, полную материальную ответственность несут следующие категории работников: кассиры, работники операторов связи; это не зависит от того, заключены с ними договоры о полной материальной ответственности или нет.)

2. При наличии недостачи ценностей, вверенных работникам на основании специального письменного договора или полученных ими по разовому документу.

Такая ответственность наступает, если с работником (группой работников) заключен индивидуальный или коллективный договор о полной материальной ответственности, или же работнику по разовому документу вверены были для сохранности какие-то ценности.

3. В случае умышленного причинения ущерба.

4. В случае причинения ущерба в состоянии алкогольного, наркотического или токсического опьянения. (Соответствующее состояние работника должно быть доказано администрацией организации, доказательствами могут служить акты об отстранении от работы, медицинское заключение, свидетельские показания и другие материалы).

5. В случае причинения ущерба в результате преступных действий работника, установленных приговором суда.

6. В случае причинения ущерба в результате административного проступка, если таковой установлен соответствующим государственным органом.

7. В случае разглашения сведений, составляющих охраняемую законом тайну (государственную, коммерческую или иную), в случаях, предусмотренных федеральными законами.

8. В случае причинения ущерба не при исполнении трудовых обязанностей.

9. Если полная материальная ответственность предусмотрена трудовым договором, заключенным с руководителем организации, заместителя руководителя, главным бухгалтером.

Коллективная (бригадная) материальная ответственность за причинение ущерба. В соответствии со ст. 245 ТК РФ при совместном выполнении работниками отдельных видов работ, связанных с хранением, обработкой, продажей (отпуском), перевозкой, применением или иным использованием переданных им ценностей, когда невозможно разграничить ответственность каждого работника за причинение ущерба и заключить с ним договор о возмещении ущерба в полном размере, может вводиться коллективная (бригадная) материальная ответственность.

Решение работодателя об установлении полной коллективной (бригадной) материальной ответственности оформляется приказом (распоряжением) администрации и объявляется коллективу (бригаде) с одновременным заключением письменного договора о коллективной (бригадной) ответственности между работодателем и всеми членами коллектива (бригады).

По договору о коллективной (бригадной) материальной ответственности ценности вверяются заранее установленной группе лиц, на которую возлагается полная материальная ответственность за их недостачу [ст. 107-9].

При этом каждый член коллектива вправе участвовать в приеме вверенного имущества и осуществлять взаимный контроль за работой по хранению, обработке, продаже (отпуску), перевозке или применению в процессе работы вверенного имущества; знакомиться с отчетами о движении и остатках вверенного имущества; в необходимых случаях требовать от работодателя проведения инвентаризации.

Основанием для привлечения членов коллектива к материальной ответственности является прямой действительный ущерб, непосредственно причиненный коллективом (бригадой) работодателю, а также и ущерб, возникший у работодателя в результате возмещения им ущерба иным лицам.

Подлежащий возмещению ущерб, причиненный коллективом (бригадой) работников, распределяется между членами данного коллектива (бригады) пропорционально месячной тарифной ставке (должностному окладу) и фактически проработанному времени за период от последней инвентаризации до дня обнаружения ущерба.

В соответствии со ст. 246 ТК РФ размер ущерба, причиненного работодателю при утрате и порче имущества, должен определяться по фактическим потерям исходя из рыночных цен, действующих в данной местности на день причинения ущерба, но не ниже стоимости имущества по данным бухгалтерского учета с учетом степени износа этого имущества.

Причиненный работниками ущерб возмещается в порядке, установленном ст. 248 ТК РФ, в зависимости от размера причиненного ущерба, наличия согласия работника о самостоятельном возмещении ущерба, а так же соблюдения администрацией организации установленных сроков для издания распоряжения о взыскании ущерба.

Если размер причиненного ущерба не превышает среднемесячного заработка работника, его взыскание осуществляется на основании письменного приказа (распоряжения) руководителя. Такой приказ должен быть издан не позднее месячного срока со дня окончательного установления размера причиненного работником ущерба. Если установленный месячный срок истек, взыскание ущерба может быть произведено только по собственному согласию виновного работника или по средствам оформления обращения в судебные органы. Ущерб, размер которого превышает среднемесячный заработок работника, может быть взыскан только с согласия работника или же в судебном порядке[17].

Чаще всего возмещение с виновного лица причиненного ущерба производится путем удержаний с начисленной в его пользу заработной платы или иных доходов. Такие удержания могут производиться в размере не свыше 20 процентов заработка, причитающегося к выплате работнику.

При взыскании с виновного работника суммы причиненного ущерба, в бухгалтерском учете организации в соответствии с Планом счетов отражаются следующие записи:

Дебет счета 73 «Расчеты с персоналом по прочим операциям», субсчет «Прочие доходы» кредит счета 94 «Недостачи и потери от порчи ценностей» - сумма ущерба, причиненного в результате порчи, утраты и (или) недостачи ценностей отнесена за счет виновных лиц;

Дебет счета 73, субсчет «Расчеты по возмещению материального ущерба» кредит счета 98 «Доходы будущих периодов», субсчет «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей» - отражена разница при взыскании ущерба по цене выше балансовой стоимости;

Дебет счетов 70 «Расчеты с персоналом по оплате труда», 50 «Касса», 51 «Расчетные счета» кредит счета 73, субсчет «Расчеты по возмещению материального ущерба» - удержаны суммы в возмещение материального ущерба, причиненного работником; работником самостоятельно погашены суммы ущерба путем внесение средств в кассу организации или на расчетный счет;

Одновременно

Дебет счета 98, субсчет «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей» кредит счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы» - по мере взыскания (уплаты) с виновного лица суммы ущерба, учтенные на балансовом счете 98 разницы относятся к внереализационным доходам организации.

При выявлении в текущем году недостач, относящихся к прошлым периодам, признанным материально ответственными лицами, или недостач, на которые имеются решения судебных органов о взыскании с виновных лиц, в бухгалтерском учете оформляются следующие записи:

Дебет счета 94 кредит счета 98 – на сумму недостачи ценностей, выявленной в текущем году, но относящейся к прошлым периодам;

Дебет счета 73, субсчет «Расчеты по возмещению материального ущерба» кредит счета 94 – сумма недостачи отнесена за счет виновных лиц;

Дебет счетов 50, 51, 70 кредит счета 73 субсчет «Расчеты по возмещению материального ущерба» - погашение суммы недостачи виновными лицами путем производства удержаний из заработной платы или самостоятельного погашения суммы ущерба путем внесения сумм в кассу организации или на расчетный счет;

Дебет счета 98 кредит счета 91 субсчет «Прочие доходы» - по мере погашения суммы причиненного ущерба виновными лицами, они относятся на финансовые результаты деятельности организации.

Удержания за неотработанные дни отпуска

Администрации предоставляется право производить удержания из заработной платы за неотработанные дни отпуска в случаях, когда работник увольняется до окончания того рабочего года, в счет которого он получил очередной и дополнительный отпуск. Однако это право не является универсальным и имеет существенные ограничения. Трудовой кодекс не допускает удержаний по этому основанию в случаях:

· призыва или поступления работника на военную службу;

· перевода работника с его согласия на другую работу или перехода на выборную должность;

· отказа работника от перевода на работу в другую местность вместе с предприятием, учреждением, организацией;

· ликвидации предприятия, сокращения штата или численности работников;

· обнаружившегося несоответствия работника занимаемой должности или выполняемой работе вследствие недостаточной квалификации либо состояния здоровья, препятствующих продолжению данной работы, и др.

Число неотработанных до конца года дней предоставленного авансом отпуска указывается в подготовленном кадровыми органами приказе (распоряжении) об увольнении работника [ст. 117-9].

Удержания за неотработанные дни отпуска производятся с учетом законодательно предусмотренных статьей 138 ТК РФ ограничений.

Если при увольнении работнику причитаются суммы меньшие, чем исчисленный размер удержания за неотработанные дни отпуска, то удержание может быть произведено частично. Дальнейшие удержания остатка невозмещенной суммы может не производиться, на что указанно в пункте 2 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30 апреля 1930 г. № 169.

В бухгалтерском учете удержания за неотработанные дни предоставленного авансом отпуска относятся на уменьшение ранее произведенных расходов на выплату среднего заработка за счет соответствующих источников – дебет счета 70 Расчеты с персоналом по оплате труда» кредит счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на продажу» и др.

Удержание сумм аванса, выданного в счет причитающейся заработной платы.

В соответствии с требованиями статьи 136 ТК РФ на работодателей возлагаются обязанности по своевременному производству расчетов с работниками по оплате труда. Заработная плата должна выплачиваться ежемесячно и не менее двух раз в месяц.

Требования 136 статьи в полной мере распространяются и на бюджетные учреждения, получающие финансирование 1 раз в месяц. В связи с этим для производства своевременных расчетов бюджетные учреждения должны располагать временным остатком средств на лицевом счете по учету бюджетных средств, открытых в органах федерального казначейства.

В целях реализации требований трудового законодательства о производстве расчетов не реже двух раз в месяц, организации вправе прибегнуть к авансовой или безавансовой форме расчетов.

При авансовой форме расчетов за первую половину месяца выдается аванс в счет причитающейся заработной платы за отработанный месяц, и никакие удержания и начисления на социальное страхование при этом не производятся [ст. 82 – 10].

При использовании данной формы конкретные дни выплаты заработной платы за первую половину месяца (аванса) и за вторую половину месяца определяются соглашением между администрацией организации и представительным органом работников и фиксируются в правилах внутреннего трудового распорядка, в коллективном или трудовом договоре.

В части организации бухгалтерского учета расчетов с работником, при выдаче аванса за первую половину месяца отражается запись по дебету счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции со счетом 50 «Касса».

При расчете же заработной платы за вторую половину месяца определяются суммы оплаты труда за весь месяц, производится отнесение их за счет соответствующих источников, а сумма, причитающаяся к выдаче, определяется уже за минусом суммы аванса, выданного за первую половину месяца [ст. 83 – 10].

При этом в бухгалтерском учете в соответствии с Инструкцией по применению плана счетов оформляются следующие записи:

Дебет счетов 20 «Основное производство», 23 «Вспомогательные производства и хозяйства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на продажу», 97 «Расходы будущих периодов» и др. кредит счета 70 – сумма начисленной заработной платы за вторую половину месяца;

Дебет счета 70 кредит счетов 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на доходы», 73 «Расчеты с персоналом по прочим операциям», 76 «Расчеты с разными дебиторами и кредиторами» и др. – произведены удержания из начисленных сумм оплаты труда.

Во всех случаях суммы выплаченного аванса за первую половину месяца подлежат удержанию без ограничения какими-либо размерами.

При безавансовой форме расчетов как за первую, так и за вторую половины месяца производится расчет заработной платы, причитающейся работнику за фактически отработанное рабочее время, выполненный объем работ, с расчетом установленных удержаний, в ном числе налога на доходы физических лиц. Начисление сумм единого социального налога может производиться в общеустановленном порядке, до 15-го числа следующего месяца. Применение безавансовой формы требует дополнительных затрат времени работников бухгалтерий и отделов труда, в связи с чем, своего применения на практике она не нашла[20].

Удержание неизрасходованных и своевременно не возвращенных сумм, полученных под отчет.

В соответствии с Порядком ведения кассовых операций в Российской Федерации, денежные средства могут быть выданы под отчет на административно-хозяйственные и операционные расходы определенному кругу лиц, установленному приказом руководителя организации, а также работникам, убывающим в командировки.

При этом не позднее трех рабочих дней по истечении срока, на который средства были выданы, или в трехдневный срок по возвращении из командировки, подотчетные лица обязаны предъявить в бухгалтерию организации авансовый отчет с приложением подтверждающих документов об израсходованных суммах и произвести окончательный расчет по ним [ст. 85-10].

В случае нарушения работниками установленного порядка использования средств, полученных под отчет, организация в праве произвести удержания таких сумм, о чем издается приказ администрации организации.

При этом в соответствии со ст. 137 ТК РФ администрация организации вправе издать приказ об удержании невозвращенных сумм не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, но только в случае, если работник не оспаривает основания и размер удержания. В таком приказе об удержании оговариваются размеры удержаний и указываются нарушенные положения действующего в организации порядка использования подотчетных средств.

В случае, если работник оспаривает основание или размер удержания, спор подлежит рассмотрению в комиссии по трудовым спорам или в судебных органах.

В бухгалтерском учете расчеты по удержанию невозвращенных подотчетных сумм в соответствии с Планом счетов оформляются следующими записями:

Дебет счета 94 кредит счета 71 «Расчеты с подотчетными лицами» - на невозвращенные в установленные сроки подотчетные средства;

Дебет счета 70 кредит счета 94 – на суммы удержаний из заработной платы в счет возмещения невозвращенных сумм авансов;

Дебет счета 50 кредит счета 94 – невозвращенные суммы авансов возмещены самим работником в кассу организации;

Дебет счета 73 кредит счета 94 - расчеты по невозвращенным суммам авансов в случае, если средства не могут быть возмещены из заработной платы должника.

Удержание излишне выплаченной заработной платы.

Заработная плата, излишне выплаченная работнику (в том числе при неправильном применении законодательства), в соответствии со статьей 137 ТК РФ не может быть с него взыскана, за исключением следующих случаев:

· счетной ошибки;

· при признании органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое;

· причиной излишней выплаты явились неправомерные действия работника, установленные судом.

В остальных случаях излишне начисленные в результате неправильного применения законодательства и выплаченные суммы могут быть возмещены только самим работником путем внесения денежных средств в кассу или на расчетный счет.

О взыскании излишне выплаченной заработной платы администрация вправе издать соответствующий приказ не позднее одного месяца со дня неправильно исчисленной выплаты. При несоблюдении данных сроков удержание возможно только с согласия работника.

В бухгалтерском учете суммы удержанной, излишне начисленной и выплаченной по причине счетной ошибки заработной платы в соответствии с Инструкцией по применению Плана счетов относятся на уменьшение источника, за счет которого они были начислены – дебет счета 70 кредит счетов 20, 23, 25, 26, 29, 44.

При удержании излишне выплаченной в результате счетных ошибок заработной платы необходимо соблюдать установленные законодательством ограничения удерживаемых сумм.

1.4 Удержания, производимые по согласованию между работником и работодателем

Удержания из заработной платы по просьбе работника могут производиться на основании его письменного заявления или поручения, направленного в бухгалтерию предприятия.

В соответствии с заявлением работника администрация предприятия обязана:

· удерживать из заработной платы алименты на содержание его несовершеннолетних детей либо родителей;

· удерживать из заработной платы суммы очередных платежей за приобретенные в кредит товары и перечислять их торговым предприятиям;

· осуществлять операции, связанные с уплатой работником членских профсоюзных взносов;

· производить оплату коммунальных услуг и квартирной платы;

· производить оплату стоимости содержания детей в детских дошкольных учреждениях и в некоторых других случаях.

Все удержания, производимые на основании письменных заявлений и обязательств, взятых на себя работниками, производятся сверх обязательных удержаний и удержаний по инициативе администрации, производимых в рамках установленных статьей 137 ТК РФ и Федеральным законом от 21 июля 1997 г. № 119-ФЗ «Об исполнительном производстве» ограничений.

Удержания за продукцию, услуги и товары, отпущенные (оказанные) работодателем работнику, производятся так же сверх всех удержаний согласно взятым работником на себя обязательствам. Оценка услуг и товаров производится по договоренности сторон, какими-то ограничениями и правилами не регулируется, так как не является натуральной формой оплаты труда [ст. 114 – 13].

В бухгалтерском учете стоимость переданной в счет удержаний из заработной платы продукции (выполненных работ, оказанных услуг) отражается в соответствии с Планом счетов следующими записями по счетам учета:

Дебет счета 73 «Расчеты с персоналом по прочим операциям» кредит счета 90 «Продажи», субсчет «Выручка» - стоимость продукции, реализованной работнику (с НДС);

Дебет счета 90, субсчет «Налог на добавленную стоимость» кредит счета 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС» - НДС со стоимости продукции, реализованной работнику;

Дебет счета 90, субсчет «Себестоимость продаж» кредит счетов 20 «Основное производство», 41 «Товары», 43 «Готовая продукция» - себестоимость переданных в счет заработной платы работника товаров и (или) готовой продукции;

Дебет счета 90, субсчет «Себестоимость продаж» кредит счетов 20, 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» - себестоимость выполненных работ (оказанных услуг) в счет заработной платы работника;

Дебет счетов 20, 23, 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 кредит счета 70 «Расчеты с персоналом по оплате труда» - сумма начисленной в пользу работника заработной платы;

Дебет счета 70 кредит счета 68, субсчет «Расчеты по налогу на доходы» - удержание налога на доходы;

Дебет счета 70 кредит счета 73 – на суммы, удержанные из заработной платы в счет стоимости реализованной работнику продукции.

Суммы предоставленных работникам займов оформляются следующими записями по счетам учета:

Дебет счета 73, субсчет «Расчеты по предоставленным займам» кредит счета 50 «Касса» - на сумму займа, выданного наличными денежными средствами из кассы организации;

Дебет счета 73, субсчет «Расчеты по предоставленным займам» кредит счета 51 «Расчетные счета» - на сумму займа, предоставленного в безналичном порядке со счетов в кредитной организации;

Дебет счета 73, субсчет «Расчеты по предоставленным займам» кредит счета 91 «прочие доходы» - на сумму начисленных по договору займа процентов, причитающихся к выплате работником;

Дебет счетов 70 кредит счета 73, субсчет «Расчеты по предоставленным займам» - на сумму удержаний, произведенных из заработной платы работников в счет оплаты обязательств по договору займа.

В соответствии с пунктом 3 статьи 28 Федерального закона от 12 января 1996 г. № 10-ФЗ «О профессиональных союзах, их правах и гарантиях деятельности» при наличии письменных заявлений работников, являющихся членами профсоюза, работодатель ежемесячно и бесплатно перечисляет на счета профсоюза из их заработной платы членские профсоюзные взносы в соответствии с коллективным договором или соглашением. Издания приказа для удержания взносов не требуется. Размеры и порядок производства удержаний устанавливаются в коллективном договоре организации. Оговаривается в данном документе также и расчетная база по удержаниям взносов.

В случае невыполнения администрацией обязанностей по бесплатному и ежемесячному перечислению профсоюзных взносов спор между профсоюзной организацией и работодателем подлежит рассмотрению в арбитражном суде [ст. 116 – 13].

В бухгалтерском учете в соответствии с Планом счетов суммы удержаний членских профсоюзных взносов оформляются следующими записями:

Дебет счета 70 кредит 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по членским профсоюзным взносам» - на сумму удержаний членских профсоюзных взносов согласно расчетно-платежным ведомостям;

Дебет счета 76, субсчет «Расчеты по членским профсоюзным взносам» кредит сета 51 – на сумму членских профсоюзных взносов, перечисленных по назначению.

1.5 Незаконные удержания из заработной платы и их последствия для работодателяСлучаи незаконных уменьшений заработной платы работников имеют место в практике и связаны с тем, что должностные лица не знают норм действующего федерального законодательства, включая правила об ответственности за незаконные удержания. Иногда работодатель намеренно игнорирует законодательство, надеясь, что работник не будет оспаривать удержание, а при проверке данный факт не «всплывет» или покажется несущественным. Однако такая позиция приводит к негативным последствиям как для самого работодателя, так и для отдельных должностных лиц.

Среди наиболее типичных ошибок и нарушений при осуществлении удержаний из заработной платы можно выделить следующие:

Похожие работы

... понесло предприятие для его (ее) ликвидации. Если восстановить имущество не представляется возможным, размер потерь определяется с учетом стоимости оставшегося в распоряжении предприятия поврежденного или испорченного имущества, в частности лома и отходов. Возмещение ущерба путём удержания из заработной платы отражается в учёте проводкой: ДЕБЕТ 70 КРЕДИТ 73.2 – произведено удержание в счёт ...

... время с 22 часов до 6 •-часов утра. Основанием для начисления доплат за работу в ночное время служат данные табельного учета. Работа в ночное время оформляется действующими на предприятии первичными документами по учету труда и заработной платы и оплачивается в соответствии с действующими тарифными условиями труда. Кроме этого каждому работнику за работу в ночное время положена надбавка. Размер ...

... форма оплаты труда предусматривает определение совокупного заработка за выполнение определенных стадий работы или производство определенного объема продукции. 1.2. Виды удержаний из заработной платы Из начисленной работникам организации заработной платы, оплаты труда по трудовым договорам, договорам подряда и по совместительству производят различные удержания, которые можно разделить на три ...

... выданных раздатчикам денег на выдачу заработной платы. Однако такая книга в бухгалтерии предприятия не ведется, что тоже следует отметить как недостаток организации бухгалтерского учета труда и заработной платы в организации. Заработную плату выдают в течение трех дней. По истечении этого срока раздатчики против фамилий работников, не получивших заработную плату, делает отметку «депонировано» и ...

0 комментариев