Навигация

Документация по учету движения материальных запасов

35971

знак

4

таблицы

0

изображений

2.2 Документация по учету движения материальных запасов

Учет товарно–материальных запасов в хозяйствующих субъектах организуется в соответствии с МСФО №2 определяет бухгалтерский подход к учету запасов по методу исторической стоимости. Основным вопросом в учете затрат является определение величины затрат, подлежащих признанию в качестве актива и переносу в следующие периоды до продажи запасов и признания соответствующей выручки. МСФО дает практические рекомендации по определению затрат в качестве расходов. Он также дает способы определения и расчета себестоимости запасов. Основными задачами учета запасов являются:

1) классификация и оценка ТМЗ;

2) учет затрат, связанных с производством и образующих производственную себестоимость ТМЗ;

3) группировка затрат на производство продукции в соответствии с их экономическим содержанием, разграничение затрат, не включаемых в производственную себестоимость продукции;

4) методы учета затрат и способы оценки себестоимости ТМЗ.

Достижение этих задач требует:

1) определения стоимости (себестоимости, цены), по которой ТМЗ отражаются в текущем учете;

2) определение стоимости, по которой ТМЗ должны отражаться в активе баланса на дату его составления;

3) определение стоимости, по которой ТМЗ должны быть списаны на затраты в результате их использования, потребления или продажи.

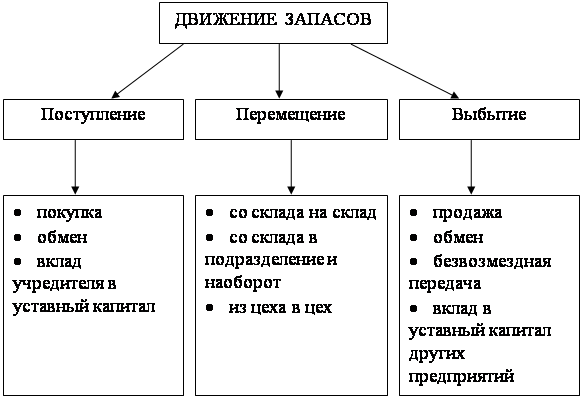

Любая хозяйственная деятельность требует систематического приобретения и реализации ТМЗ. Все операции, связанные с поступлением, перемещением и отпуском ТМЗ, должны оформляться первичными документами. Первичные документы на получение и отпуск ТМЗ должны быть надлежащим образом оформлены и иметь соответствующие подписи. Список лиц, имеющих право подписи на выдачу особо дефицитных и дорогостоящих ТМЗ, и перечень таких ТМЗ устанавливаются руководителем организации (обычно по предъявлению начальника снабжения и главного бухгалтера).

ТМЗ, поступившие от поставщиков на склады хозяйствующего субъекта, тщательно проверяются; устанавливается соответствие их качества, количество и ассортимента условиям поставок и сопроводительных документов.

По характеру приемку различают приемку по :

1) количеству;

2) качеству и комплектности.

Приемка по количеству – это приемка ТМЗ в условные сроки:

1) по массе нетто и количеству товарных единиц, поставляемых без тары или в открытой таре;

2) по массе брутто и числу мест продукции, поставляемой в таре, с последующей проверкой массы нетто и количества товарных единиц в каждом месте.

Приемка по качеству – это проверка в установленные сроки сохранности качества и комплектности ТМЗ, соответствия требованиям стандартов, технических условий, образцам, рецептурам, и другим условиям, предусмотренных договором поставки.

Если количественные и качественные расхождения с документами поставщика не обнаружены, материалы приходуются на соответствующих складах.

2.3 Учет материальных запасов в бухгалтерии

Учет материалов в бухгалтерии ведут по оперативно – бухгалтерскому методу, при котором устраняется разрыв между оперативным и бухгалтерским учетом ценностей, ликвидируется дублирование количественного учета на складах ив бухгалтерии. Бухгалтерский учет основывается на оперативном учете и органически связан с ним; появляется возможность оперативной проверки учета на складе и бухгалтерии, а следовательно устранения допущенных ошибок в отчетном месяце; применение учетных цен ликвидирует трудоемкую работу по ежемесячному определению средней стоимости материальных ценностей; обеспечивается своевременное получение сведений об остатках на складах, это облегчает проведение инвентаризации и усиливает оперативные функции учета; расширяет возможность применения компьютерной техники при обработке документов и составлению учетных регистров; исключается отставание аналитического учета материалов от синтетического.

Для оперативно – бухгалтерского метода характерно следующее: количественный учет ценностей ведут только на складе; в бухгалтерии ценности учитывают в суммовом выражении по местам хранения и каждому синтетическому счету, субсчету для учета движения ценностей.

Поступившие со складов при реестрах сдачи документы проверяют и таксируют, предварительно скомплектовав их в пачки и снабдив их сопроводительным ярлыком. В конце месяца в бухгалтерию со склада поступает книга остатков материалов с указанием количества материалов, оставшихся на конец месяца, которую также передают на тасовку подсчет итогов по группам. Первые экземпляры документов используют для дальнейшей учетной обработки, а вторые – остаются в местах хранения материалов (складах), разложенные по группам ценностей и номенклатурным номерам они используются в бухгалтерии для справочных целей и выверке данных учета на складе и в бухгалтерии.

После таксировки данные документов группируют по установленным на предприятии учетным группам (материалы, метизы, лесоматериалы и т.д) в накопительной ведомости синтетического учета материалов. В этой ведомости по каждой группе материалов указывают в суммовом выражении остаток на начало месяца из ведомости за прошлый месяц, приход и расход материалов по группе за месяц, из реестров сдачи документов и находят остаток на конец месяца.

В конце месяца данные об остатках в накопительной ведомости по каждой учетной группе в суммовом выражении сверяют с итогами по группам в книге остатков материалов. Эти данные должны совпадать, так как записи на складе (в карточках, а затем в книге остатков материалов) и в бухгалтерии (накопительной ведомости) производились на основании одних и тех же документов и, кроме того при таксировке применялись твердые учетные цены. В первых числах следующего за отчетным месяца бухгалтерия будет иметь сверенные с данными склада остатки материалов по всем счетам.

В бухгалтерии на основании накопительных ведомостей по приходу и расходу материальных ценностей (при сальдовом методе) или отчетов материально – ответственных лиц об остатках и движении материальных ценностей (если сальдовый метод не применяется) составляется ведомость «Движение материалов в денежном выражении».

В ведомости показывают остатки и движение материальных ценностей по складам и материально – ответственным лицам, а также производят расчет среднего процента ТЗР (отклонений +,-). По данным об остатках и приходе материалов за месяц по фактической себестоимости и учетным ценам. По найденному проценту учетная стоимость израсходованных материальных ценностей доводится до фактической.

В бухгалтерии на основании первых экземпляров документов на расход материалов составляют раздаточную таблицу «Распределение расхода материалов», в которой указывают цехи и счета потребители, заказы, статьи затрат и другие объекты учета или калькуляции и расход материалов по учетным ценам.

В целях осуществления систематического контроля за сохранностью ценностей бухгалтерией должны проводиться контрольные выборочные проверки остатков отдельных видов материалов.

Не менее важная задача бухгалтерией организовать контроль за использованием материалов в производстве.

Для контроля за использованием материалов в производстве применяются следующие методы: документальное оформление отклонений от норм; учет раскроя по партиям; инвентаризация (инвентарный метод).

При документальном оформлении отклонений от норм при замене одних материалов другими, а также при отпуске материалов сверх нормы оформляются сигнальные документы.

Для выявления отклонений по каждой партии раскраиваемого материала пользуются методом раскроя по партиям. Этот учет осуществляется мастерами – распределителями, планово – диспетчерским бюро цеха в учетных картах, открываемых на каждую партию раскраиваемого материала. В учетных картах исходя из технологических карт раскроя указывается какое количество и каких заготовок должно быть получено в результате раскроя данной партии, а также количество отходов (по нормам). В карты, кроме того, заносится количество материала, поданного к рабочему месту, количество заготовок, фактически изготовленных из этой партии, а также фактическое количество отходов. Для выявления результатов раскроя фактически полученное количество заготовок сопоставляется с нормативным. Расход материала по нормам определяется путем умножения количества выработанной продукции на действующую норму расходов. Экономия или перерасход определяется путем сопоставления количества фактически израсходованного материала с нормативным расходом на фактический выпуск продукции. Аналогичный контроль осуществляется и в отношении отходов. В учетной карте указываются причина отклонений и лица, ответственные за раскрой материалов.

При невозможности или нецелесообразности применения учета по партиям отклонения выявляются по каждому виду материалов по отдельным исполнителям, бригадам, отделениям и т.д. с помощью периодических инвентаризаций.

2.4.Учет материальных запасов на складах

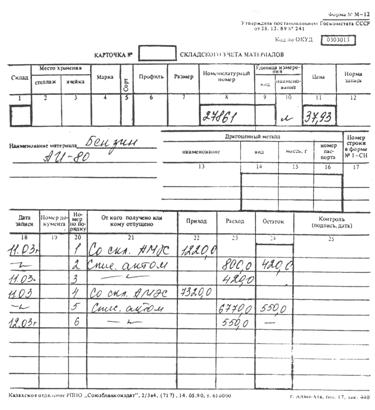

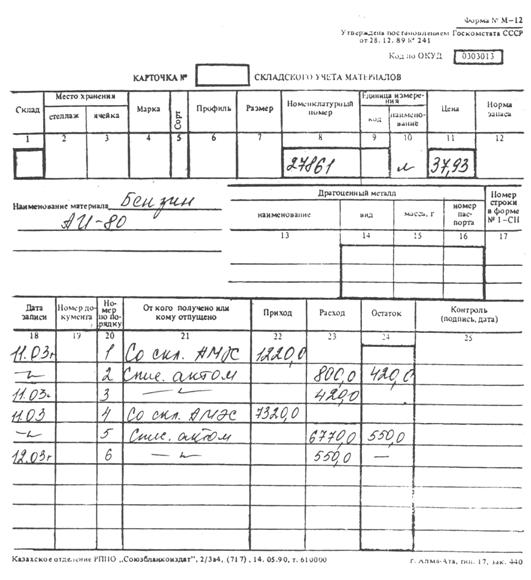

Учет материалов на складах ведут материально ответственные лица либо с их согласия учетчики (операторы) в карточках складского учета материалов (ф.№ М – 17). На каждый номенклатурный номер материала должна открываться отдельная карточка. Карточки передаются на склад в полузаполненном виде из бухгалтерии. В полученных карточках кладовщик заполняет реквизиты, характеризующие места хранения материалов (стеллажи, ячейки и т.д). при небольшой номенклатуре ценностей вместо карточек складского учета допускается ведение учета в книгах сортового учета, в которых должны быть предусмотренные указываемые в карточках реквизиты. Записи в карточку или в книгу производят на основании документов. Если остаток материалов на складе выше или ниже установленной нормы запаса, то заведующий складом обязан сообщить об этом отделу снабжения.

Бухгалтерия систематически, в установленные сроки осуществляет непосредственно на складах проверку правильности и своевременности оформления документов, хранения и учета ценностей. О проверке правильности записей и вывода остатков в карточках бухгалтер расписывается в специальной графе.

Приемку документов, оформляющих движение товарно–материальных ценностей, бухгалтер производит на складе путем составления реестра сдачи документов в одном экземпляре отдельно на приходные и расходные документы. При реестре документы передаются в бухгалтерию.

О выявленных недостатках или нарушениях в работе материально – ответственных лиц, а также о результатах выборочных проверок и проведенном инструктаже работник бухгалтерии должен информировать главного бухгалтера.

В конце месяца на склад из бухгалтерии передают книгу учета остатков материалов, в которую заведующий складом переносит остатки на конец месяца из карточек складского учета. После этого книгу возвращают в бухгалтерию для таксировки и подсчета итогов по учетным группам товарно–материальных ценностей в целом по книге.

Таким образом, функции заведующего складом по учету товарно–материальных ценностей сводятся к ведению карточек, составлению реестров сдачи документов и записи остатков в книгу остатков материалов.

Похожие работы

... на предприятии. 2. Оценка ТМЗ и выбор учетной цены ТМЗ Оценка – это процесс определения величины, по которой учитывается статья в финансовых отчетах. В процессе учета товарно-материальных запасов предприятия важное значение приобретает процесс выбора форм оценки используемого имущества. Оценка товарно-материальных запасов, учитывая разнообразие их видов и характера использования, наиболее ...

... фактической себестоимости материальных запасов от учетных цен и их последующего распределения между израсходованными в производстве материалами и их остатками на складах. Таким образом, в процессе учета товарно-материальных запасов предприятия важное значение приобретает процесс выбора форм оценки используемого имущества. Оценка товарно-материальных запасов, учитывая разнообразие их видов и ...

... возможность всем службам предприятия проводить комплексный анализ материальных запасов. Заключение В данной курсовой работе рассмотрены вопросы учета и документального оформления хозяйственных операций, связанных с поступлением и выбытием товарно-материальных запасов на предприятии Рудник «Кусмурын» филиала компании ТОО «Корпорация Казахмыс». В результате проведенного исследования можно ...

... и расходах. Недостатком по ускорению учета движения товарно-материальных запасов является отсутствие локальной системы компьютерной сети. 3. Пути совершенствования учета и управления товарно-материальных запасов на предприятии 3.1. Совершенствование организации учета Предприятие осуществляет выпуск железобетонных изделий и строительных материалов (сплитерные блоки), а также осуществляет ...

0 комментариев