Навигация

Учет товарно-материальных запасов

35971

знак

4

таблицы

0

изображений

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ КАЗАХСТАН

КОСТАНАЙСКИЙ СЕЛЬСКОХОЗЯЙСТВЕННЫЙ КОЛЛЕДЖ

ТЕХНИКО–ЭКОНОМИЧЕСКОЕ ОТДЕЛЕНИЕ

КУРСОВАЯ РАБОТА

По дисциплине «Бухгалтерский учет»

Тема: «Учет товарно–материальных запасов»

Исполнитель: Казенова Сара

Студент группы Б – 31

Руководитель: Амелина Л.Е.

Затобольск,2010 г.

Введение

Основной задачей производственных предприятий является производство продукции, которую частично используют на самом предприятии, но главным образом реализуют другим предприятиям, организациям и непосредственно населению.

Для организации производства необходимы средства труда, предметы труда и рабочая сила. Средства и предметы труда приобретаются со стороны или производятся самим предприятием. Рабочая сила – это рабочие и специалисты, принятые на предприятие по приказу или на контрактной основе.

Предприятия реализуют произведенную продукцию, получая доходы от реализации. Если эти доходы превышают затраты на их изготовление, то получают прибыль, которая создается в процессе производства и выявляется в процессе реализации. Если же выручка меньше произведенных затрат, то образуется убыток. Кругооборот средств происходит непрерывно и состоит из основных хозяйственных процессов: снабжения, производства и реализации, в результате которых предметы труда из одной формы переходят в другую.

Для организации успешной и непрерывной работы предприятия необходимо иметь производственные запасы, которыми обеспечивается предприятие в процессе заготовления.

Процесс заготовления представляет собой совокупность операций по обеспечению предприятия предметами труда, необходимыми для изготовления продукции. Предприятие приобретает у поставщиков материалы, топливо и другие предметы труда.

Поставщикам предприятие оплачивает стоимость приобретенных предметов по отпускным ценам, которые для него являются покупной, или заготовительной стоимостью. Кроме того, оно несет затраты, вызываемые операциями заготовления, например расходы по оплате перевоза приобретенных ценностей, их погрузке и выгрузке, доставке со станций железной дороги (пристани и т.п.) на склад и ряд других. Все эти затраты называются транспортно – заготовительными расходами.

Поэтому основные задачи учета процесса заготовления – это:

1) выявление всех затрат по заготовкам;

2) определение фактической себестоимости заготовленных материалов.

Движение материальных ценностей в учете отражается по фактической себестоимости. Фактическая себестоимость приобретаемых материальных ценностей складывается из покупной стоимости и транспортно – заготовительных расходов. Объем процесса заготовления, выраженный в натуральных показателях, учитывается на аналитических счетах, а в денежном измерении – на активных синтетических счетах.

По дебету этих синтетических счетов учитывается покупная стоимость приобретенных предметов, а также транспортно – заготовительные расходы по их доставке.

Товарно–материальные запасы – это активы, которые:

а) удерживаются для продажи при условии обычной деятельности;

б) пребывают в процессе производства для продажи;

в) существуют в форме основных или вспомогательных материалов, предназначенных для использования в производственном процессе или при выполнении работ и услуг.

В момент проведения инвентаризации могут быть выявлены товары, на которые компания не имеет права собственности. Это товары, подготовленные по заказу клиента, оплаченные им (т.е. акт купли – продажи совершен), принадлежащие ему и дожидающиеся отгрузки. Необходимо зафиксировать их реализацию. Другой категорией товаров, не входящих в состав материальных запасов, являются товары на консигнации.

Консигнация – размещение собственником, которого именуют комитентом или консигнантом, своих товаров на складах другой компании. Консигнатор не должен включать подобные товары в состав своих материальных запасов, так как вплоть до момента реализации эти товары являются собственностью отправителя – консигнанта.

Товарно–материальные запасы оцениваются по наименьшему значению из себестоимости и чистой стоимости реализации.

1. Характеристика хозяйства

В соответствии с МСФО 2 запасы должны оцениваться по наименьшей из двух величин: себестоимости и чистой стоимости реализации.

Себестоимость запасов включает все затраты на приобретение, затраты на переработку и прочие затраты, понесенные для доставки запасов до места их настоящего нахождения. Затраты на приобретение, в соответствии со СБУ 7 «Учет товарно–материальных запасов», включают в себя цену покупки, пошлины на ввоз, комиссионные вознаграждения, уплаченные снабженческим организациям, транспортно–заготовительные расходы и прочие расходы, прямо связанные с приобретением запасов (торговые скидки, возврат переплат и др.подобные поправки вычитаются при определении затрат на приобретение).

В соответствии с п. 4 СБУ 7 чистая стоимость реализации товарно–материальных запасов равна предполагаемой продажной цене в ходе обычной деятельности минус издержки на комплектацию и организацию продажи. Другими словами (в соответствии с п.25 МСФО 2) по чистой стоимости реализации материалы оцениваются, если себестоимость запасов может оказаться невозмещаемой, т.к. запасы повреждены, полностью или частично устарели и соответственно цена их снизилась, а также могут возрасти оцененные затраты на предпродажную подготовку или на осуществление реализации. В этом случае балансовая стоимость запасов не будет превышать суммы, получение которой ожидается от реализации или использования материальных запасов.

Материалы в момент приобретения отражаются по фактической себестоимости их приобретения (в синтетическом учете) или учетным ценам (в аналитическом учете).

Фактическая себестоимость приобретения материалов складывается из цены приобретения и расходов по заготовке и доставке этих запасов субъектом.

При учете материалов по учетным ценам (плановой себестоимости приобретения, средним покупным ценам и т.д.) разница между стоимостью запасов по учетным ценам и фактической себестоимостью приобретения запасов выявляется расчетным путем на этом же счете.

Учет материалов в балансе показывается по фактической себестоимости по этой же оценке они учитываются в синтетическом учете, а в аналитическом – по твердым учетным ценам (договорные или планово – расчетные).

Если учет материалов организуется по договорным ценам, то их фактическая себестоимость слагается из суммы материалов по этим ценам плюс транспортно – заготовительные расходы (ТЗР). Если учет материалов ведут по плановой себестоимости приобретения, то фактическая себестоимость запасов будет слагаться из стоимости материалов по этим ценам плюс, минус отклонения фактической себестоимости от стоимости по учетным ценам. Планово – расчетные цены разрабатываются самим субъектом на основе договорных цен с учетом планового размера ТЗР.

При определении стоимости отпущенных в производство материалов могут быть использованы методы оценки рекомендованные СБУ 7 «Учет товарно–материальных запасов» и МСФО 2 «Запасы»:

Запасы учитываются на счете 1300 «Запасы»

| № п/п | Счета (МСФО – 2) | Наименование счета | Аналитика |

| 1 | 1310 | «Сырье и материалы» | По местам хранения |

| 2 | 1311 | «Материалы» | По местам хранения |

| 3 | 1312 | «Покупные полуфабрикаты и комплектующие изделия» | По местам хранения |

| 4 | 1313 | «Топливо» | По местам хранения |

| 5 | 1314 | «Тара и тарные материалы» | По местам хранения |

| 6 | 1315 | «Запасные части» | По местам хранения |

| 7 | 1316 | «Прочие материалы» | По местам хранения |

| 8 | 1317 | «Материалы, переданные в переработку» | По местам хранения |

| 9 | 1318 | «Строительные материалы и другие» | По местам хранения |

| 10 | 1320 | «Готовая продукция» | По местам хранения |

| 11 | 1330 | «Товары» | По местам хранения |

| 12 | 1340 | «Незавершенное производство» | По заказам, объектам |

| 13 | 1350 | «Прочие запасы» | По местам хранения |

| 14 | 1360 | «Резерв по списанию запасов» |

Похожие работы

... на предприятии. 2. Оценка ТМЗ и выбор учетной цены ТМЗ Оценка – это процесс определения величины, по которой учитывается статья в финансовых отчетах. В процессе учета товарно-материальных запасов предприятия важное значение приобретает процесс выбора форм оценки используемого имущества. Оценка товарно-материальных запасов, учитывая разнообразие их видов и характера использования, наиболее ...

... фактической себестоимости материальных запасов от учетных цен и их последующего распределения между израсходованными в производстве материалами и их остатками на складах. Таким образом, в процессе учета товарно-материальных запасов предприятия важное значение приобретает процесс выбора форм оценки используемого имущества. Оценка товарно-материальных запасов, учитывая разнообразие их видов и ...

... возможность всем службам предприятия проводить комплексный анализ материальных запасов. Заключение В данной курсовой работе рассмотрены вопросы учета и документального оформления хозяйственных операций, связанных с поступлением и выбытием товарно-материальных запасов на предприятии Рудник «Кусмурын» филиала компании ТОО «Корпорация Казахмыс». В результате проведенного исследования можно ...

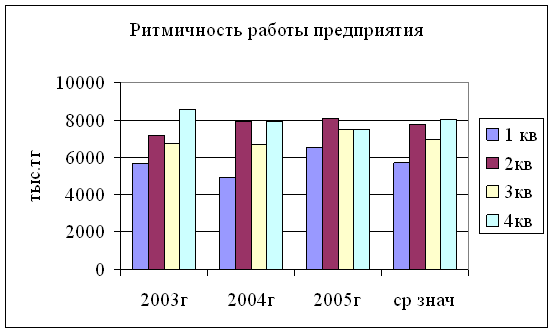

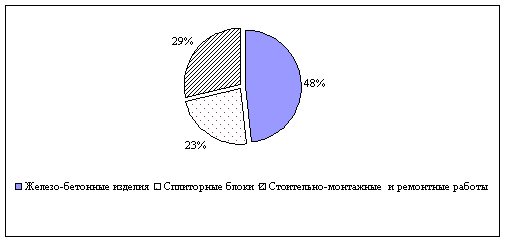

... и расходах. Недостатком по ускорению учета движения товарно-материальных запасов является отсутствие локальной системы компьютерной сети. 3. Пути совершенствования учета и управления товарно-материальных запасов на предприятии 3.1. Совершенствование организации учета Предприятие осуществляет выпуск железобетонных изделий и строительных материалов (сплитерные блоки), а также осуществляет ...

0 комментариев