Навигация

Учет товарно–материальных запасов

35971

знак

4

таблицы

0

изображений

2. Учет товарно–материальных запасов

2.1 Материальные запасы, их классификация и оценка

Товарно–материальные запасы – это активы в виде:

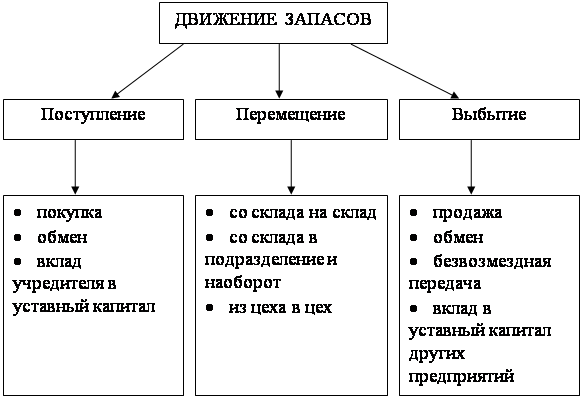

а) запасов сырья, материалов, покупных полуфабрикатов и комплектующих изделий, топлива, тары и тарных материалов, запасных частей и прочих материалов, предназначенных для использования в производстве или при выполнении работ и услуг;

б) незавершенного производства;

в) готовой продукции, товаров, предназначенных для продажи ходе деятельности субъекта.

Перед учетом товарно–материальных ценностей стоят следующие задачи: контроль за своевременным и полным оприходованием ценностей, за сохранностью в местах их хранения, своевременное и полное документирование всех операций по движению ценностей, своевременное и правильное определение транспортно – заготовительных расходов и фактической себестоимости заготовленных ценностей, контроль за равномерным и правильным списанием ТЗР на издержки производства; контроль за состоянием складских запасов, выявление и реализация ненужных предприятию материальных ценностей с целью мобилизации внутренних ресурсов, получение точных сведений об остатках и движении ценностей в местах их хранения.

По функциональной роли и назначению в процессе производства все материальные ценности подразделяются на основные и вспомогательные.

Основные – это материалы, которые вещественно входят в изготовляемую продукцию, образуя ее материальную основу (мука при выпечке хлеба)

Вспомогательные – это материалы, которые входят в состав вырабатываемой продукции, но в отличии от основных материалов не создают вещественной основы производимой продукции. Эти материалы применяют в качестве компонентов к основным материалам для придания продукции необходимых качеств (краска, лак, клей)

Себестоимость товарно–материальных запасов состоит из:

1)затрат по приобретению товарно–материальных запасов, включая стоимость покупки, таможенные пошлины на ввоз и другие налоги, стоимость фрахта, прочие расходы, непосредственно связанные с приобретением;

2) затрат по переработке, затрат связанных с производством готовой продукции, включая: затраты на оплату труда и отчисления с фонда оплаты труда рабочих, занятых на станках и оборудовании при переработке сырья и материалов в готовую продукцию.

В стандартах бухгалтерского учета рекомендовано применять следующие методы оценки материальных запасов:

* по средневзвешенной себестоимости;

* по себестоимости первых во времени закупок (ФИФО);

* по себестоимости последних во времени закупок (ЛИФО);

* по специфической (сплошной) идентификации.

Смысл этих методов можно проиллюстрировать на примере:

Исходные данные за отчетный период.

| Показатели | Количество, кг | Себестоимость, тенге | |

| Единицы запасов | Всего запасов | ||

| Остаток на начало месяца | 100 | 1200 | 120000 |

| Поступило всего, в т.ч. по дням: | 370 | - | 479000 |

| 3 | 60 | 1100 | 66000 |

| 7 | 30 | 1300 | 39000 |

| 15 | 150 | 1250 | 137500 |

| 21 | 40 | 1400 | 56000 |

| 29 | 90 | 1450 | 130500 |

| Отпущено в производство, всего | 230 | ||

| Остаток на конец месяца | 240 | ||

При учете с помощью метода средневзвешенной стоимости предполагается, что стоимость материальных запасов – это средняя стоимость имеющихся в наличии материалов на начало месяца плюс поступивших в течении этого месяца. В моем примере, средняя себестоимость единицы материала составит 1274 тенге (599000: 470); отпущенных на производство запасов на 305980 (599000-293020). Этот метод имеет тот недостаток, что при его применении надо чаще чем при других методах, проводить подсчеты.

Сущность способа ФИФО основана на допущении, что запасы используются в той же последовательности, в какой они закупаются предприятием, т.е. те запасы, которые первыми поступают в производство должны быть оценены по себестоимости первых по времени закупок. При этом определяется оценка запасов на конец отчетного периода по фактической себестоимости последних закупок, а в себестоимости реализованной продукции учитывается стоимость ранних закупок. Разность отражает возможную прибыль. В моем примере, остаток запасов на конец месяца в количестве 240 кг будет оценен на сумму 324000 тенге (110*1250+40*1400+90*1450). Расход материалов в количестве 230 кг будет оценен на сумму 275000 тенге (100*1200+60*1100+30*1300+40*1250).

Оценка запасов способом ЛИФО – поступающие в производство (продажу) запасы оцениваются по себестоимости последних по времени закупок, а себестоимость запасов на конец отчетного периода рассчитывается исходя из себестоимости ранних закупок. В моем примере, остаток на конец месяца в количестве 240 кг будет оценен на сумму 287500 тенге (50*1250+30*1300+60*1100+100*1200). Расход материалов за месяц 311500 тенге (90*1450+40*1400+100*1250).

Метод специфической (сплошной) идентификации применяется в тех случаях, если есть возможность четко организовать партионный учет запасов.

Ни один из перечисленных методов не является универсальным, поэтому при выборе того или иного метода надо смотреть, чтобы он максимально точно отражал прибыль в конкретной экономической ситуации.

Похожие работы

... на предприятии. 2. Оценка ТМЗ и выбор учетной цены ТМЗ Оценка – это процесс определения величины, по которой учитывается статья в финансовых отчетах. В процессе учета товарно-материальных запасов предприятия важное значение приобретает процесс выбора форм оценки используемого имущества. Оценка товарно-материальных запасов, учитывая разнообразие их видов и характера использования, наиболее ...

... фактической себестоимости материальных запасов от учетных цен и их последующего распределения между израсходованными в производстве материалами и их остатками на складах. Таким образом, в процессе учета товарно-материальных запасов предприятия важное значение приобретает процесс выбора форм оценки используемого имущества. Оценка товарно-материальных запасов, учитывая разнообразие их видов и ...

... возможность всем службам предприятия проводить комплексный анализ материальных запасов. Заключение В данной курсовой работе рассмотрены вопросы учета и документального оформления хозяйственных операций, связанных с поступлением и выбытием товарно-материальных запасов на предприятии Рудник «Кусмурын» филиала компании ТОО «Корпорация Казахмыс». В результате проведенного исследования можно ...

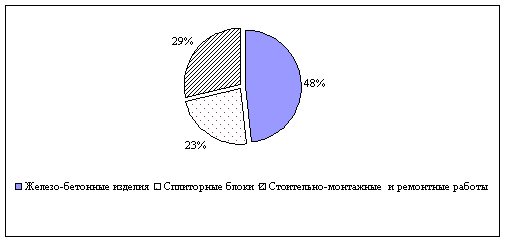

... и расходах. Недостатком по ускорению учета движения товарно-материальных запасов является отсутствие локальной системы компьютерной сети. 3. Пути совершенствования учета и управления товарно-материальных запасов на предприятии 3.1. Совершенствование организации учета Предприятие осуществляет выпуск железобетонных изделий и строительных материалов (сплитерные блоки), а также осуществляет ...

0 комментариев