Навигация

ВОПРОС 54. Учет сельскохозяйственных продуктов и сырья на складах. Отчетность заготовителей

43611

знаков

7

таблиц

0

изображений

2. ВОПРОС 54. Учет сельскохозяйственных продуктов и сырья на складах. Отчетность заготовителей

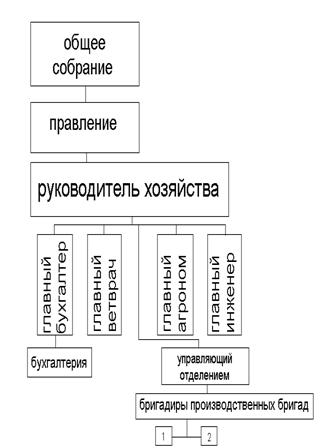

В настоящее время закупку и сбыт сельскохозяйственной продукции и сырья осуществляют, как правило, потребительские общества и организации системы потребительской кооперации. Для ведения закупок потребительское общество имеет в своем аппарате заготовителей, закупки ведут также заместители председателя правления потребительского общества по заготовкам, заведующие заготовительными складами и пунктами, ларьками, палатками. На право закупок каждому заготовителю потребительское общество должно выдавать удостоверение о том, что он действует по поручению потребительского общества, а также бланки приемных квитанций, прейскуранты закупочных цен, стандарты, технические условия, весоизмерительные приборы.

Между лицами, производящими закупку, и администрацией организации заключается договор о материальной ответственности.

При закупке сельскохозяйственных продуктов, дикорастущих ягод, грибов, орехов организации торговли должны обеспечить строгое соблюдение порядка оформления закупочных документов с обязательным указанием паспортных данных сдатчика этих продуктов, места его проживания, а также приложением справок о принадлежности ему данной продукции и заключения ветнадзора о доброкачественной продукции. Расчеты за сельскохозяйственные продукты, дикорастущие ягоды, грибы и орехи, закупленные у населения, производятся через кассу организации или путем перечисления причитающихся сумм по заявлениям сдатчиков этих продуктов на их счета, а также путем почтовых переводов.

На проведение закупки ответственному лицу выдается аванс из кассы организации. Закупка оформляется закупочным актом, который утверждается руководителем организации. Закупленная продукция сдается на склад или секцию по накладной. Лица, получившие деньги под отчет, должны представить авансовый отчет о действительном использовании выданных им сумм с приложением утвержденного закупочного акта, копии накладной о сдаче продукции. Выдача новых авансов производится только при условии полного расчета по ранее выданным авансам. Учет закупленных продуктов ведется по закупочным ценам на счете 41 "Товары".

Учет сельскохозяйственной продукции, закупаемой у товаропроизводителей независимо от места приемки продукции осуществляется по месту нахождения товаропроизводителя. В ряде случаев товаропроизводители находящиеся в одном районе, продают сельскохозяйственную продукцию заготовительным организациям, расположенным в другом районе. Заготовительные организации в указанных выше случаях направляют отчетные данные органам государственной статистики по месту нахождения сдатчика сельхозпродукции.

Предприятия потребительской кооперации и иные субъекты хозяйствования ведут заготовку сельскохозяйственной продукции у совхозов, колхозов (СПК), подсобных хозяйств различных предприятий или через районные заготовительные конторы на основании заключенных с ними договоров. Кроме того, сельхозсырье поступает от граждан, вырастивших на своих приусадебных участках овощи, фрукты, плоды и ягоды.

Каждое предприятие прикреплено к определенной зоне закупки сельхозпродукции, что позволяет сократить расходы по перевозке и сохранности сырья за счет сокращения радиуса его поставки и применения экономичных видов тары.

В соответствии с ПБУ 5/01 "Положение по учету материально-производственных запасов" в бухгалтерском учете в качестве материально-производственных запасов принимаются активы:

используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнении работ, оказании услуг); предназначенные для продажи (готовая продукция и товары); используемые для управленческих нужд организации (вспомогательные материалы, топливо, запасные части и др.).

Основная часть материально-производственных запасов используется в качестве предметов труда в производственном процессе. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции.

Классификация материалов. В зависимости от той роли, которую играют разнообразные виды производственных запасов в процессе производства, их подразделяют на следующие группы: сырье и основные материалы, вспомогательные материалы, покупные полуфабрикаты, отходы (возвратные), топливо, тара и тарные материалы, запасные части, инвентарь и хозяйственные принадлежности. Указанную классификацию производственных запасов используют для построения синтетического и аналитического учета с целью получения информации об остатках, поступлении и расходе сырья и материалов в производственно-эксплуатационной деятельности.

Для учета материально-производственных запасов применяют следующие синтетические счета:

10 "Материалы";

11 "Животные на выращивании и откорме";

15 "Заготовление и приобретение материальных ценностей";

16 "Отклонение в стоимости материальных ценностей"; 41 "Товары";

43 "Готовая продукция";

Оценка материально-производственных запасов. Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости. Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации). Фактическая себестоимость материально-производственных запасов при их изготовлении силами организации складывается из фактических затрат, связанных с производством данных запасов.

3. Документальное оформление поступления и расхода материальных запасов. Сырье и материалы поступают от поставщиков, подотчетных лиц, закупивших материалы в порядке наличного расчета, от списания пришедших в негодность основных средств и собственного производства. Экспедитор организации принимает на станции прибывшие материалы по количеству мест и массе. Для получения материалов со склада иногородних поставщиков экспедитору выдают наряд и доверенность, в которых указывают перечень материалов, подлежащих получению. При приемке материалов экспедитор производит не только количественную, но и качественную приемку. Принятые грузы экспедитор доставляет на склад предприятия и сдает заведующему складом, который проверяет соответствие количества и качества материала данным счета поставщика. Принятые кладовщиком материалы оформляют приходными ордерами. Приходный ордер подписывают заведующий складом и экспедитор. Если перевозку материалов осуществляют автотранспортом, то в качестве первичного документа применяют товарно-транспортную накладную. Поступление на склад материалов собственного изготовления, отходов производства и др. оформляют требованиями-накладными, которые выписывают цехи-сдатчики в двух экземплярах. Подотчетные лица приобретают материалы в организациях торговли, у других организаций и кооперативов, на колхозном рынке или у населения за наличные деньги. Документом, подтверждающим стоимость приобретенных материалов, является товарный счет или акт (справка), составляемый подотчетным лицом.

Учет на складах

Аналитический учет материалов ведется в местах хранения (на складах) и в бухгалтерии. На складах учет ведут материально ответственные лица на специальных карточках, которые открывают в бухгалтерии на каждое наименование и вид материалов. В карточках материально-ответственные лица отражают операции по поступлению и расходу материалов. В бухгалтерии аналитический учет ведут одним из способов: 1. Количественно-суммовой учет. Записи в карточках учета производятся на основании документов, полученных со склада.

Похожие работы

... оформляется по установленным законодательно, первичным документам. ВЫВОДЫ И ПРЕДЛОЖЕНИЯ В данной работе было проведено изучение учёта сельскохозяйственной продукции растениеводства на примере одного хозяйства Тарского района - СПК «Кольтюгинский» и сравнение данного учёта с установленными законодательно нормами ведения учёта. Как показали проведённые исследования, в СПК по учету готовой ...

... , например, по кассовым или по расчетному счету, движению материалов, начислению амортизации, возможно, добиться снижения загруженности бухгалтеров и оперативности в работе. 3. Учет затрат и исчисление себестоимости продукции молочного скотоводства в СПК «Байкало-Кударинский» 3.1. Первичный учет В первичном учете в СПК «Байкало-Кударинский» ...

... услуги и др.). Перечень статей затрат предприятие устанавливает самостоятельно исходя из отраслевых особенностей [9,c.13]. 1.3 Методы калькулирования себестоимости сельскохозяйственной продукции Учет как функция управления хозяйством в рыночных условиях, должен сыграть решающую роль в эффективности функционирования организационно-экономического механизма хозяйствующего субъекта и его ...

... предприятиях и фирмах применяется группировка, близкая к отечественной (51 , с.295). 1.3.Основные принципы и задачи учета затрат в молочном скотоводстве На организацию учета производственных затрат оказывают влияние вид деятельности, характер производства и вырабатываемой продукции, структура управления и размеры предприятия. При всем разнообразии производств должны соблюдаться общие ...

0 комментариев