ОСНОВЫ

РОССИЙСКОГО ВЕКСЕЛЬНОГО ПРАВА

ОПРЕДЕЛЕНИЕ ВЕКСЕЛЯ , ЕГО ВИДЫ

ВЕКСЕЛЬНОЕ ОБРАЩЕНИЕ

ДЕЛЕНИЕ ВЕКСЕЛЕЙ НА ФИНАНСОВЫЕ И ТОВАРНЫЕ

АСПЕКТЫ УЧЕТНОЙ ПОЛИТИКИ, КАСАЮЩИЕСЯ ОТРАЖЕНИЯ В УЧЕТЕ ОПЕРАЦИЙ С ВЕКСЕЛЯМИ

УЧЁТ У ВЕКСЕЛЕДАТЕЛЯ

( ПОКУПАТЕЛЯ, ЗАКАЗЧИКА)

Т.руб. х (80% : 100%) х (30 дн. : 365 дн.) = 7,89 т.руб

УЧЁТ У РЕМИТЕНТА (ПРОДАВЦА, ПОДРЯДЧИКА)

ОПЕРАЦИИ С ПЕРЕВОДНЫМИ ТОВАРНЫМИ ВЕКСЕЛЯМИ

ИСПОЛЬЗОВАНИЕ ОБОРОТНОГО ВЕКСЕЛЯ В РАСЧЁТАХ ЗА ПОСТАВЛЕННЫЕ ТОВАРЫ

Если вексель является процентным;

Навигация

ОСНОВЫ РОССИЙСКОГО ВЕКСЕЛЬНОГО ПРАВА

Учет расчетов с использованием векселей

137055

знаков

39

таблиц

2

изображения

1.1. ОСНОВЫ РОССИЙСКОГО ВЕКСЕЛЬНОГО ПРАВА

Рассмотрим только важнейшие источники российского вексельного права.

Обычно когда речь идет об источниках права, имеются в виду формы выражения и закрепления правовых норм. В литературе можно встретить и другие близкие по смыслу определения источников права. Например, А.В. Макеев так определяет источники вексельного права: «Источники вексельного права — это те формы, в которых возникают, действуют и прекращают свое действие нормы вексельного права» .[2]

Остановимся только на тех, которые составляют основу российского вексельного права.

Во-первых, Россия относится к числу стран, в основе вексельного законодательства которых лежат Женевские вексельные конвенции 1930 г., а именно:

1) Конвенция о единообразном законе о переводном и простом векселях (заключена в Женеве 7 июня 1930 г.; СССР присоединился к Конвенции 25 ноября 1936 г.; Конвенция вступила в силу для СССР с 23 февраля 1937 г. и действует для Российской Федерации как правопреемника СССР);

2) Конвенция, имеющая целью разрешение некоторых коллизий законов о переводных и простых векселях (заключена в Женеве 7 июня 1930 г.; СССР присоединился к Конвенции 25 ноября 1936 г.; Конвенция вступила в силу для СССР с 23 февраля 1937 г. и действует для Российской Федерации как правопреемника СССР);

3) Конвенция о гербовом сборе в отношении переводных и простых векселей (заключена в Женеве 7 июня 1930 г.; СССР присоединился к Конвенции 25 ноября 1936 г.; Конвенция вступила в силу для СССР с 23 февраля 1937 г. и действует для Российской Федерации как правопреемника СССР).

Выделение указанных конвенций в качестве источника российского вексельного права отвечает правилу, закрепленному в Конституции Российской Федерации. В соответствии с п. 4 ст. 15 Конституции РФ общепризнанные принципы и нормы международного права и международные договоры Российской Федерации являются составной частью ее правовой системы.

Во-вторых, с 17 марта 1997 г. вступил в силу Федеральный закон «О переводном и простом векселе» от 11 марта 1997 г. № 48-ФЗ.

Что касается регулирования конкретных вопросов вексельного обращения, то основным нормативным источником было и остается Положение о переводном и простом векселе, введенное в действие 25 февраля 1937 г. Постановлением Центрального Исполнительного Комитета и Совета Народных Комиссаров СССР от 7 августа 1937 г. № 104/1341 .

В-третьих, отдельные нормы, посвященные векселю, содержатся в Гражданском кодексе Российской Федерации от 30 ноября 1994 г. № 51-ФЗ , вступившем в силу с 1 января 1995 г.

В-четвертых, правила, регулирующие вексельные правоотношения, содержатся также в ряде подзаконных нормативных актов, к которым относятся указы Президента Российской Федерации, постановления Правительства Российской Федерации, иные акты, издаваемые министерствами и другими федеральными органами исполнительной власти в соответствии с их компетенцией. В частности, среди указов и постановлений необходимо отметить:

• Указ Президента РФ от 19 октября 1993 г. № 1662 «Об улучшении расчетов в хозяйстве и повышении ответственности за их своевременное проведение»;

• Указ Президента РФ от 23 мая 1994 г. № 1005 «О дополнительных мерах по нормализации расчетов и укреплению платежной дисциплины в народном хозяйстве»;

• Постановление Правительства РФ от 26 сентября 1994 г. № 1094 «Об оформлении взаимной задолженности предприятий и организаций векселями единого образца и развитии вексельного обращения».

В-пятых, в практике работы с векселями специалисты используют некоторые письма Центрального банка Российской Федерации, касающиеся вексельного обращения.

В-шестых (а при разрешении споров в судебном порядке, может быть, и во-первых), при работе с векселями следует знать некоторые документы, принятые Верховным Судом РФ и Высшим Арбитражным Судом Российской Федерации по вопросам вексельного обращения. С точки зрения теории права Россия не относится к странам, в которых судебное решение по конкретному делу является обязательным для применения при рассмотрении аналогичного дела. Несмотря на это знание судебной практики очень часто является решающим фактором, позволяющим выиграть судебный процесс.

К таким документам, принятым Верховным Судом Российской Федерации и Высшим Арбитражным Судом Российской Федерации по вопросам вексельного обращения, относятся, в частности:

• письмо ВАС РФ от 21 октября 1994 г. № ОЗ-47 «Об использовании в хозяйственном обороте единого образца бланка переводного векселя и простого векселя»[3];

• Информационное письмо Президиума ВАС РФ от 25 июля 1997 г. № 18 «Обзор практики разрешения споров, связанных с использованием векселя в хозяйственном обороте»2;

• Постановление Пленума ВС РФ и Пленума ВАС РФ от 5 февраля 1998 г. № 3/1 «О некоторых вопросах применения Федерального закона «О переводном и простом векселе»;

• Постановление Пленума ВС РФ и Пленума ВАС РФ от 4 декабря 2000 г. № 33/14 «О некоторых вопросах практики рассмотрения споров, связанных с обращением векселей».

Следует иметь в виду, что в соответствии с п. 2 ст. 13 Федерального конституционного закона от 28 апреля 1995 г. № 1-ФКЗ «Об арбитражных судах в Российской Федерации» постановления Пленума ВАС РФ, принятые по вопросам его ведения (к которому относится право давать разъяснения по вопросам судебной практики), являются обязательными для арбитражных судов в Российской Федерации.

Нет необходимости приводить полный перечень подзаконных нормативных актов, так как многие из них не отличаются юридической чистотой, а в некоторых аспектах прямо противоречат природе векселя. Из вышеуказанных нормативных актов самым фундаментальным, наилучшим для практического применения и составляющим базис вексельного права за период с 1937 г. до настоящего времени было и остается Положение о переводном и простом векселе.

Действие Положения о переводном и простом векселе подтверждено Федеральным законом «О переводном и простом векселе».

Федеральный закон «О переводном и простом векселе» ограничивает право Российской Федерации, субъектов Российской Федерации, городских, сельских поселений и других муниципальных образований обязываться по переводным и простым векселям.

Новацией стала норма ст. 3 Федерального закона «О переводном и простом векселе». Теперь по векселю, выставленному к оплате и подлежащему оплате на территории РФ, проценты и пени, указанные в ст. 48 и 49 Положения о переводном и простом векселе, выплачиваются в размере учетной ставки Банка России, определяемой по правилам ст. 395 ГК РФ.

Следующее положение, на которое необходимо обратить внимание, закреплено ст. 4 Федерального закона «О переводном и простом векселе». Векселя должны составляться только на бумаге (бумажном носителе). Законодательный запрет на выпуск векселей в бездокументарной форме связан с тем, что некоторые федеральные государственные органы проявляли излишнюю изобретательность в этом вопросе. В частности, Федеральная комиссия по ценным бумагам и фондовому рынку при Правительстве РФ своим Постановлением от 21 марта 1996 г. № 5 утвердила Положение об обращении бездокументарных простых векселей на основе учета прав их держателей.

И наконец, в целях обеспечения упрощенной процедуры взыскания по векселю, законодатель в ст. 5 Федерального закона о переводном и простом векселе установил, что по требованиям, основанным на протесте векселей в неплатеже, неакцепте и недатировании акцепта, совершенном нотариусом в отношении физического лица, юридического лица или индивидуального предпринимателя, выдается судебный приказ и производится исполнение по правилам, предусмотренным нормами ГПК РФ, то есть дело не рассматривается по существу и судья может вынести приказ на основании представленных письменных доказательств. В этом случае нет необходимости использовать свидетельские показания, назначать экспертизу, заслушивать объяснения сторон, совершать иные действия, характерные для искового производства.

Однако все перечисленные положительные моменты, призванные упростить и ускорить процесс получения денежных средств по опротестованным векселям, могут быть нейтрализованы должником. Для этого должнику в течение 20 дней необходимо (и достаточно) представить возражения по заявленному требованию. Тогда судья на основании откажет в выдаче судебного приказа.

Таким образом, рассматриваемым Законом внесена определенная ясность в регулирование отношений по векселю. Однако всех проблем он безусловно не решил.

Заканчивая данный обзор, можно сделать вывод, что вексельные сделки (в частности, по выдаче, акцепту, индоссированию, авалированию векселя, его акцепту в порядке посредничества и оплате векселя) регулируются нормами специального вексельного законодательства.

Кроме того, следует иметь в виду, что данные сделки регулируются также общими нормами гражданского законодательства о сделках и обязательствах (ст. 153—181, 307—419 ГК РФ). Исходя из этого, в случаях отсутствия специальных норм в вексельном законодательстве к вексельным сделкам суды должны применять общие нормы Гражданского кодекса Российской Федерации с учетом особенностей таких сделок.

Похожие работы

... участка учета на Кировской ТЭЦ-3 целесообразна и будет экономически выгодна.ЗАКЛЮЧЕНИЕ Целью написания дипломной работы являлось подробное изучение темы “Особенности и проблему учета расчетов с поставщиками и подрядчиками” на примере финансово-хозяйственной деятельности ТЭЦ-3 В ходе выполнения дипломной работы была проанализирована финансово-хозяйственная деятельность предприятия за 1997-1999 ...

... по стоимости имущество должен оплатить разницу в стоимости обмениваемого имущества. 2. Учет расчетов с поставщиками и подрядчиками, расчетов с покупателями и заказчиками в ООО «Русские автоттракторные запчасти» 2.1 Краткая технико-экономическая характеристика ООО «Русские автотракторные запчасти» Общество с ограниченной ответственностью «Русские автотракторные запчасти» является полностью ...

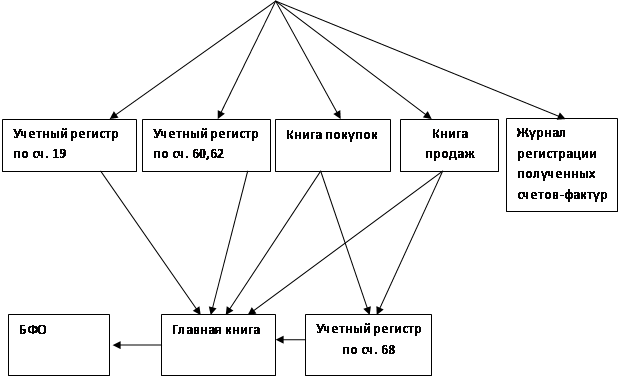

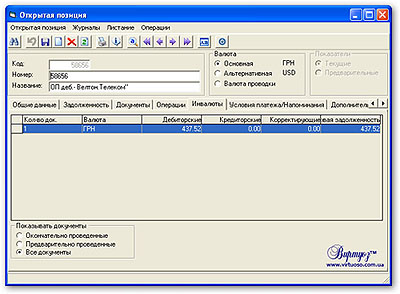

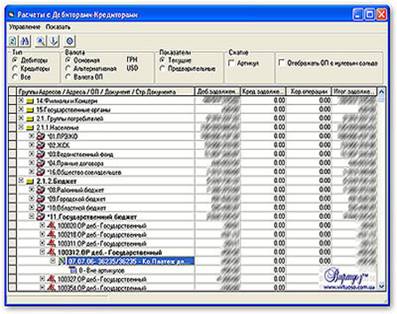

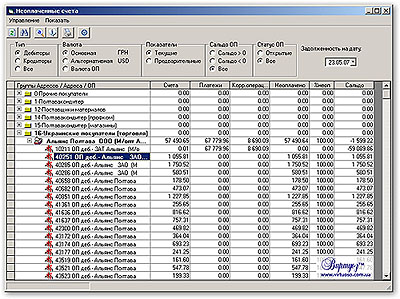

... можно получить информацию о непогашенной дебиторской и/или кредиторской задолженности в разрезе открытых позиций. С помощью Журнала производят контроль взаиморасчетов. 3. Автоматизация учета расчетов с контрагентами Бухгалтерский учет расчетов с контрагентом зависит от методики взаиморасчетов, определяемой в договоре. Сведения о договоре с контрагентом и условия расчетов должны быть ...

... Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям» КРЕДИТ 62 «Расчеты с покупателями и заказчиками» или 76 «Расчеты с дебиторами и кредиторами», субсчет 3 «Векселя полученные» Данная запись, по существу, должна иметь место в учете с момента уплаты векселедержателем государственной пошлины и принятия его иска к рассмотрению в арбитражном суде. Указанные расходы наряду с ...

0 комментариев