Навигация

Финансово-хозяйственная деятельность предприятия за декабрь 2003 года

41130

знаков

37

таблиц

0

изображений

2.2. Финансово-хозяйственная деятельность предприятия за декабрь 2003 года.

Таблица 2 – Журнал хозяйственных операций за декабрь 2003г.

| № п/п | Хозяйственные операции | Сумма, руб. | Д-т | К-т | Учет. реги-стры |

| 1 | Поступили на р/счет средства в погашение задолженности акционеров по подписке на акции | 40000 | 51 | 75/1 | в2 в7 ж/о8 |

| 2 | Списано морально устаревшее оборудование: · Первоначальная стоимость до переоценки | 28000 | - | ||

| · Сумма начисленного износа на дату переоценки | 14500 | - | |||

| · Восстановленная стоимость | 56000 | 01в | 01 | Ж-о13 | |

| · Сумма начисленного износа на дату списания | 29000 | 02 | 01в | ж/о10, р.т6 | |

| · Услуги ремонтного цеха по демонтажу оборудования | 7000 | 91/2 | 23 | ж/о10 | |

| · Стоимость оприходованных материалов (запасных частей, металлолома) от демонтируемого оборудования | 8000 | 10/5 | 91/1 | В10 | |

| · Списание суммы переоценки за счет добавочного капитала (отражена дооценка 56000-28000=28000; 29000-14500=14500) (списана сумма 28000-14500=13500) | 28000 14500 13500 | 01 83/1 83/1 | 83/1 02 84 | ж/о12 ж/о10 10/1 ж/о12 | |

| · Остаточная стоимость (56000-29000) | 27000 | 91/2 | 01в | ||

| · За счет финансового результата | 26000 | 99 | 91/9 | ||

| 3 | Акцептованы счета поставщиков за поступившие материальные ценности: 1) сырье и основные материалы: · по отпускным ценам · ж/д тариф | 65000 1980 | 15 15 | 60 60 | ж/о10 ж/о6 |

| 2) вспомогательные материалы: · по отпускным ценам · ж/д тариф | 17000 690 | 15 15 | 60 60 | ||

| НДС | 14100 | 19 | 60 | ||

| Итого: | 98770 |

Продолжение Таблицы 2

| 4 | Акцептованы счета транспортных организаций за доставку материалов на склады предприятия: · сырья и основных материалов | 1380 | 15 | 60 | |

| · покупных полуфабрикатов | 1510 | 15 | 60 | ||

| · вспомогательных материалов | 1008 | 15 | 60 | ||

| НДС | 650 | 19 | 60 | ||

| Итого: | 4548 | ||||

| 5 | Приняты на учет по оплаченным счетам отгруженные в адрес предприятия покупные полуфабрикаты, не поступившие до конца месяца на склад как находящиеся в пути · по отпускным ценам | 25000 | 15 | 60 | |

| · ж/д тариф | 2840 | 15 | 60 | ||

| НДС | 4160 | 19 | 60 | ||

| Итого: | 32000 | ||||

| 6 | Оприходованы поступившие материалы: 1) в оценке по среднепокупным ценам в том числе: · сырье и основные материалы · покупные полуфабрикаты · вспомогательные материалы | 112000 65000 30000 17000 | 10/1 10/2 10/6 | 15 15 15 | В. 10 Ж-о 10 |

| 2) отклонения от учетной стоимости в том числе: · сырье и основные материалы · покупные полуфабрикаты · вспомогательные материалы | 6568 3360 1510 1698 | 16 16 16 | 15 15 15 | Ж-о 10 В.10 | |

| Итого: | 118568 | ||||

| 7 | Начислена амортизация основных средств: 1) производственного оборудования, зданий и инвентаря цехов: · основного производства · вспомогательного производства | 28451 5373 | 25 25 | 02 02 | В12 ж/о10 |

| 2) зданий и инвентаря общехозяйственного назначения | 2595 | 26 | 02 | В. 15 ж/о10 | |

| Итого: | 36419 |

Продолжение Таблицы 2

| 8 | Отпущены с общезаводского склада и израсходованы в производстве (в оценке по учетным ценам): 1) сырье и основные материалы · на изготовление продукции в цехах основного производства · на выполнение заказов в цехах вспомогательного производства | 45130 10070 | 20 23 | 10/1 10/1 | Ж-о 10 В.12 |

| 2) покупные полуфабрикаты на изготовление продукции в цехах основного производства | 84510 | 20 | 10/2 | Ж-о 10 В.10 | |

| 3) вспомогательные материалы: · на выполнение заказов в цехах вспомогательного производства · на работу оборудования и хозяйственные нужды цехов - основного производства - вспомогательного производства · на общехозяйственные нужды | 5320 18250 4800 5100 - | 23 25 25 25 | 10/6 10/6 10/6 10/6 | В. 12 Ж-о 10 В.10 | |

| Итого: | 173180 | ||||

| 9 | Списаны отклонения в стоимости материалов, относящихся к израсходованным материалам: 1) сырье и основные материалы: · на изготовление продукции в цехах основного производства · на выполнение заказов в цехах вспомогательного производства | 3610-40 805-60 | 20 23 | 16 16 | Ж-о 10 В. 12 |

| 2) покупные полуфабрикаты на изготовление продукции в цехах основного производства | 4225-50 | 20 | 16 | ||

| 3) вспомогательные материалы: · на выполнение заказов в цехах вспомогательного производства · на работу оборудования и хозяйственных нужд цехов: - основного производства - вспомогательного производства · на общехозяйственные нужды | 532-00 1825 480 510 - | 23 25 25 25 | 16 16 16 16 | В. 12 Ж-о 10 | |

| Итого: (расчет сумм приведен в Приложении 2) | 11988,50 |

Продолжение Таблицы 2

| 10 | Начислена з/плата персоналу предприятия: 1) рабочим цехов основного производства за изготовление продукции | 90000 | 20 | 70 | Ж-о 10 |

| 2) рабочим цехов вспомогательного производства за работы по заказам | 25000 | 23 | 70 | В. 12 Ж-о 10 | |

| 3) рабочим, занятым обслуживанием производственного оборудования · в цехах основного производства · в цехах вспомогательного производства | 20000 18000 | 25 25 | 70 70 | Ж-о 10 В.12 | |

| 4) руководителям, специалистам и служащим: · цехов основного производства · цехов вспомогательного производства · заводоуправления | 19000 6000 8000 | 25 25 26 | 70 70 70 | Ж-о 10 В.12 В.15 | |

| Итого: | 186000 | ||||

| 11 | Произведены обязательные отчисления в ПФ; ФОМС; ФСС 35,6% от начисленной заработной платы персонала предприятия: 1) рабочих цехов основного производства | 32040 | 20 | 69 | ж/о8 В.7 ж/о10 |

| 2) рабочих цехов вспомогательного производства | 8900 | 23 | 69 | ж/о8,10 в12,7 | |

| 3) рабочих, занятых обслуживанием производственного оборудования: · в цехах основного производства · в цехах вспомогательного производства | 7120 6408 | 25 25 | 69 69 | В.12,7 ж/о10,8 | |

| 4) руководителей, специалистов и служащих: · в цехах основного производства · в цехах вспомогательного производства · заводоуправления | 6764 2136 2848 | 25 25 26 | 69 69 69 | В.12, 15 Ж-о 10,8 | |

| Итого: | 66216 | ||||

| 12 | Начислены пособия по временной нетрудоспособности за счет средств ФСС | 6900 | 69 | 70 | В7 ж/о10 |

| 13 | Произведены удержания из з/платы: · НДФЛ | 23148 | 70 | 68 | ж/о8 в7 |

| · по исполнительным листам (алименты)

| 6700 | 70 | 76 | ж/о8 в7 |

Продолжение Таблицы 2

| · в возмещение потерь от брака | 300 | 70 | 28 | ж/о8,10 | |

| · в возмещение недостач материальных ценностей | 1200 | 70 | 73/2 | Ж-о8 В.7 | |

| Итого: | 31348 | ||||

| 14 | Отражены в учете результаты инвентаризации материальных ценностей: 1) излишки материальных ценностей на общезаводских складах (по учетной стоимости) | 1500 | 10/1 | 91/1 | В.10 |

| 2) недостача материальных ценностей (по учетной стоимости): · на общезаводских складах · в цеховых складовых | 9000 11000 | 94 94 | 10/1 10/1 | в 10 | |

| Итого: | 20000 | ||||

| 3) недостача материальных ценностей в пределах норм естественной убыли (по учетной стоимости): · на общезаводских складах · в цеховых кладовых | 9000 7000 | 26 20 | 94 94 | В15 Ж-о 10 | |

| Итого: | 16000 | ||||

| 4) отнесено на виновных лиц: · по учетной стоимости · НДС · разница между взыскиваемой суммой и учетной стоимостью | 4000 800 1500 | 73/2 73/2 73/2 | 94 19 98/4 | Ж-о 8 В7 | |

| Итого: | 6300 | ||||

| 15 | Акцептованы счета: 1) за услуги предприятия связи · НДС | 4700 940 | 26 19 | 60 60 | ж/о6,10 В.15 |

| Итого: | 5640 | ||||

| 2) автопредприятию за использование легковых автомобилей для служебных поездок аппарата заводоуправления · НДС | 3000 600 | 26 19 | 60 60 | ||

| Итого: | 3600 | ||||

| 3) ремонтно-строительной фирмы за текущий ремонт здания: · цехов основного производства · цехов вспомогательного производства · заводоуправления · НДС | 3100 1500 2600 1440 | 25 23 26 19 | 60 60 60 60 | В.15,12 Ж-о 10,6 |

Продолжение таблицы 2

| Итого: | 8640 | ||||

| 4) ТЭЦ за энергию и тепло: · в цехах основного производства · в цехах вспомогательного производства · в заводоуправлении · НДС | 8000 3000 2000 2600 | 25 23 26 19 | 60 60 60 60 | В. 12,15 Ж-о10,6 | |

| Итого: | 15600 | ||||

| 5) горводопроводу за воду, используемую на хозяйственные и технические нужды: · цехов основного производства · цехов вспомогательного производства · заводоуправления · НДС | 2000 1000 300 660 | 25 23 26 19 | 60 60 60 60 | В.12,15 Ж-о10,6 | |

| Итого: | 3960 | ||||

| 16 | Перечислено с р/счета: 1) за услуги предприятия связи | 5640 | 60 | 51 | Ж-о6,2 |

| 2) автопредприятию за использование легковых автомобилей для служебных поездок аппарата заводоуправления | 3600 | 60 | 51 | ||

| 3) ремонтно-строительной фирмы за текущий ремонт здания | 8640 | 60 | 51 | ||

| 4) ТЭЦ за энергию и тепло, использованные | 15600 | 60 | 51 | ||

| 5) газопроводу за воду, используемую на хозяйственные и технические нужды | 3960 | 60 | 51 | ||

| 17 | Списан окончательный брак в оценке по нормативной себестоимости, выявленной в цехах основного производства | 1280 | 28 | 20 | Ж-о10 В12 |

| 18 | Оприходован на склад окончательный брак по цене лома черных металлов | 350 | 10/5 | 28 | В.10 ж/о10 |

| 19 | Списаны потери окончательного брака на себестоимость годной продукции: Расчет потерь от брака 1) себестоимость окончательного брака (оп.17) 2) стоимость возвратных отходов (оп.18) 3) удержания с виновников брака (оп.13) 4) потери от брака | 630 1280 350 300 630 | 20 | 28 | Ж-о10 |

| 20 | Получены в кассу с р/счета в банке наличные деньги: · на выплату з/платы за вторую половину ноября | 12250 | 50 | 51 | Ж-о1,2 |

Продолжение Таблицы 2

| · на выплату з/платы за первую половину декабря | 70000 | 50 | 51 | Ж-о 1,2 | |

| · на командировочные и хозяйственные расходы | 5000 | 71 | 51 | ||

| Итого: | 87250 | ||||

| 21 | Перечислено с р/счета: · в бюджет НДФЛ с з/платы за ноябрь | 4900 | 68 | 51 | В7 ж/о2 |

| · в ПР отчисления за ноябрь | 2370 | 69/2 | 51 | В7 ж/о2 | |

| · в ФСС отчисления за ноябрь | 800 | 69/1 | 51 | ||

| · В ФОМС отчисления за ноябрь | 380 | 69/3 | 51 | ||

| Итого: | 8450 | ||||

| 22 | Выдано из кассы: · з/плата за вторую половину ноября | 12000 | 70 | 50 | В8,ж/о1 |

| · з/плата за первую половину декабря | 65000 | 70 | 50 | ||

| · в подотчет на командировочные и хозяйственные расходы | 5000 | 71 | 50 | Ж-о7,1 | |

| Итого: | 82000 | ||||

| 23 | Депонирована не выданная з/плата | 5250 | 70 | 76 | Ж-о8 |

| 24 | Внесена на р/счет из кассы депонированная з/плата | 5250 | 51 | 50 | Ж-о1,2 |

| 25 | Начислены проценты на пользование краткосрочными кредитами и займами: 1) коммерческого банка: · в пределах учетной ставки ЦБ РФ +3% · сверх учетной ставки ЦБ РФ | 15000 2000 | 91/2 91/2 | 66 66 | ж/о4 |

| 2) финансово-промышленной компании, не имеющей лицензии ЦБ РФ на совершение кредитных операций (займ) | 5000 | 91/2 | 76 | Ж-о8 | |

| Итого: | 22000 | ||||

| 26 | Списаны общепроизводственные расходы вспомогательного производства на выполнение работы по заказам цехов основного производства | 43527 | 23 | 25/2 | В.12 ж/о10 |

| 27 | Списана себестоимость выполненных работ цехами вспомогательного производства на издержки цехов основного производства | 92654,60 | 20 | 23 | Ж-о10

|

Продолжение таблицы 2

| 28 | Списаны общепроизводственные расходы цехов основного производство на издержки основного производства | 119790 | 20 | 25 | Ж-о10 В.12 |

| 29 | Списаны материалы, израсходованные на складе готовых изделий на упаковку проданной продукции: - по учетной стоимости - отклонение в стоимости материалов |

9000 900 | 44 44 | 10/1 16 | Ж-о11 В.10 |

| 30 | Начислена амортизация нематериальных активов, используемых в цехах основного производства | 4000 | 20 | 05 | Ж-о10 |

| 31 | Списаны общехозяйственные расходы на издержки основного производства | 35043 | 20 | 26 | Ж-о10 |

| 32 | Выпущена из производства и сдана на склад готовая продукция в оценке по нормативной производственной себестоимости | 500000 | 43 | 40 | В16 ж/о 11 |

| 33 | Списана фактическая производственная себестоимость выпущенной из производства и сданной на склад готовой продукции (незавершенное производство на конец месяца составило 6790 руб. | 564082,50 | 40 | 20 | В16 ж/о 10 |

| 34 | Списаны отклонения от нормативной производственной себестоимости по выпущенной из производства готовой продукции на себестоимость реализованной продукции | 64082,50 | 90/2 | 40 | Ж-о 11 |

| 35 | Отгружена ( отпущена) готовая продукция покупателям на внутреннем рынке: · нормативная поизводственная себестоимость | 400000 | 90/2 | 43 | Ж-о 11 В16 |

| · продажная стоимость, включая НДС | 650000 | 62 | 90/1 | ж/о 11 | |

| Итого: | 1050000 | ||||

| 36 | Оплачен с р/счета ж/д тариф за счет покупателей | 30000 | 62 | 51 | ж/о 11,2 |

| 37 | Акцептован счет АТП за доставку продукции | 15000 | 44 | 60 | ж/о 7,10,6 |

| 38 | Списаны коммерческие расходы на себестоимость реализованной продукции | 24900 | 90/2 | 44 | Ж-о11 |

Продолжение Таблицы 2

| 39 | Поступили от покупателей платежи за отгруженную продукцию на внутреннем рынке | 720000 | 51 | 62 | Ж-о 2,11 |

| 40 | Начислен сбор на содержание милиции | 5000 | 90/2 | 68 | ж/о11,8, в7 |

| 41 | Списан на расчеты с бюджетом НДС в части, относящейся к оприходованным и оплаченным материалам предназначенным для производственных нужд, а т.же НДС по оплаченным работам, услугам производственного характера | 27990 | 68 | 19 | В7 |

| 42 | Начислен НДС по реализованной продукции | 113356 | 90/3 | 68 | В7 ж/о8, 11 |

| 43 | Начислен налог на имущество предприятия | 13000 | 91/2 | 68 | |

| 44 | Списаны финансовые результаты от реализации продукции на счет прибылей и убытков | 42661,50 62500 | 90/9 99 | 99 91/9 | ж/о15,11 |

| 45 | Произведены отчисления в резерв на сомнительные долги | 3000 | 91/2 | 63 | ж/о11 |

| 46 | Начислен налог на прибыль в окончательный расчет за отчетный год | 72656 | 99 | 68 | ж/о15,8, в7 |

| 47 | Перечислено с р/счета: · авансовые платежи налога на прибыль | 65000 | 68 | 51 | Ж-о 2, в7 |

| · авансовые платежи НДС | 150000 | 68 | 51 | ||

| · в погашение задолженности по краткосрочным кредитам банка | 121000 | 66 | 51 | ||

| · в погашение задолженности по краткосрочным займам финансово-промышленной компании | 45000 | 76 | 51 | В.7, ж/о2 | |

| 48 | Списано со счета прибылей и убытков нераспределенная прибыль отчетного года | 230075,50 | 99 | 84/2 | ж/о15,12 |

| 49 | Начислены дивиденды акционерам предприятия по итогам работы за отчетный год за счет прибыли отчетного года | 80000 | 84/1 | 75/1 | ж/о12,8, в7 |

| 50 | Начислен налог с дивидендов акционеров предприятия (6% с дивидендов) | 4800 | 75/1 | 68 | В7 ж/о8 |

Похожие работы

... отпуск, праздничные дни и тому подобное). Объектом изучения в данной работе является ОАО Смоленский автоагрегатный завод. Целью данной выпускной квалификационной работы является проведение исследования учета расчетов по оплате труда на конкретном объекте, проанализировать действующие системы и формы оплаты труда, выяснить их недостатки, осуществить анализ использования фонда оплаты труда. Вопросы ...

... правило, при автоматизации учета заработной платы) за фактически отработанное время или изготовленную продукцию, выполненные работы. 2. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУД И ПРОЧИМ ОПЕРАЦИЯМ НА ПРИМЕРЕ СТЕРЛИТАМАКСКОЙ ТЭЦ ОАО «БАШКИРЭНЕРГО» 2.1 Организационно-экономическая характеристика Стерлитамакской ТЭЦ ОАО «Башкирэнерго» Стерлитамакская ТЭЦ – филиал открытого ...

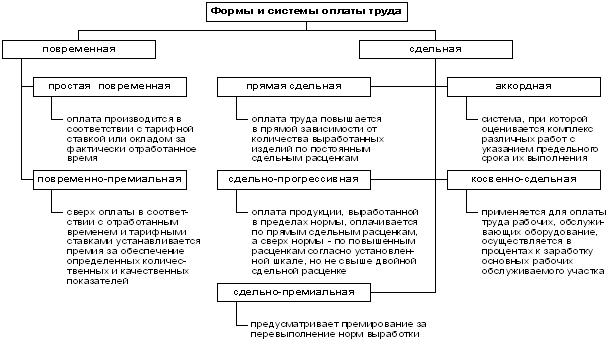

... ; надлежащее качество материалов, инструментов, иных средств и предметов, необходимых для выполнения работы, их своевременное предоставление работнику; условия труда, соответствующие требованиям охраны труда и безопасности производства. Глава 2 УЧЕТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА 2.1 Виды, формы и системы оплаты труда Выплата заработной платы обычно производится в денежной форме в валюте ...

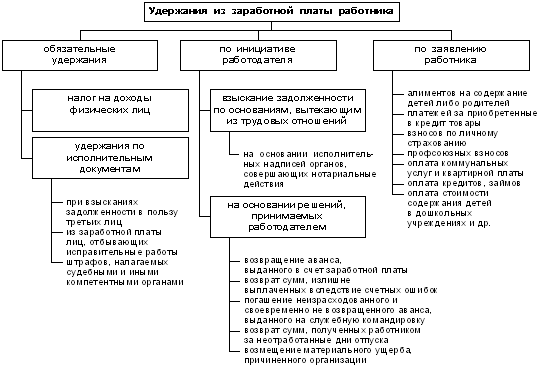

... по возмещению материального ущерба; 76 «Расчеты с разными дебиторами и кредиторами» — на суммы удержаний по исполнительным листам и за товары, приобретенные в кредит. 70 «Расчеты с персоналом по оплате труда» Выдачу заработной платы и пособий в бухгалтерском учете отражают следующей записью: дебет счета 70 кредит счета 50 «Расчеты с персоналом по оплате труда» «Касса» Не выданные ...

0 комментариев