Навигация

Учет и порядок начисления оплаты труда

49050

знаков

5

таблиц

0

изображений

2.3 Учет и порядок начисления оплаты труда

Начисляемые работникам суммы выплат следует разделить на четыре части:

- расходы на оплату труда, относимые непосредственно на издержки производства (обращения);

- расходы на оплату труда по операциям, связанным с приобретением оборудования к установке и т.д.;

- выплаты в денежной форме за счет остающейся в организации части прибыли;

- доходы, выплачиваемые работникам по акциям (дивиденды).

На счетах издержек производства и обращения отражают также выплаты стимулирующего и компенсирующего характера (надбавки к тарифным окладам и ставкам за профессиональное мастерство; выплаты, включаемые в фонд заработной платы и других целевых поступлений).

Не включают в состав расходов, а относят на уменьшение прибыли, остающейся в распоряжении организации, и другие целевые поступления, следующие выплаты работникам организации в денежной форме, а также затраты, связанные с их содержанием: материальную помощь; оплату дополнительно предоставляемых по коллективному договору (сверх предусмотренного законодательством) отпусков работникам и другие аналогичные выплаты и затраты, не связанные непосредственно с оплатой труда.

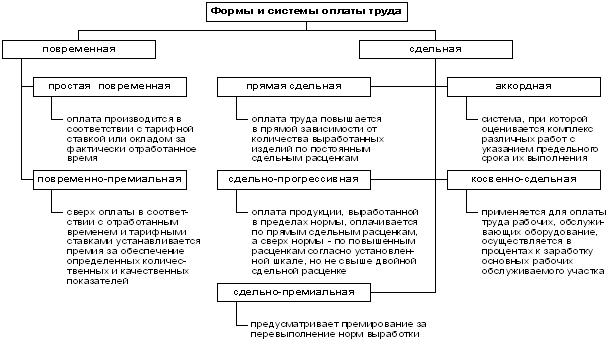

Организация оплаты труда производится на основе внутренней тарифной системы.

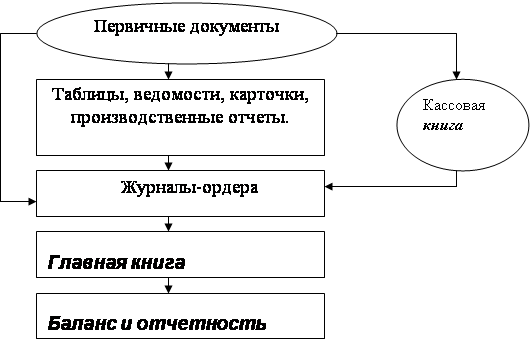

В бухгалтерии на основании первичных документов по учету табеля учета рабочего времени и других расчетов определяют сумму оплаты труда за отработанное время, а также за неотработанное, но подлежащее оплате, пособия, после чего составляется расчетная ведомость. В данном документе отдельно по каждому работнику указывается фамилия, имя, отчество, табельный номер, оклад, разряд, сумма начисленной оплаты раздельно по видам оплат, произведенные удержания, сумма к выдаче на руки. Данные расчетной ведомости переносятся в платежную ведомость, по которой выдается зарплата.

На лицевой стороне фиксируется разрешительная надпись руководителя на выдачу оплаты труда. Все платежные ведомости, которыми кроме выдачи зарплаты оформляются выдачи авансов, а так же средств в подотчет и т.п., подлежат регистрации нарастающим итогом с начала года.

Для исчисления среднего заработка для оплаты отпусков и выплаты компенсации за неиспользованные отпуска расчетным периодом являются три календарных месяца (с 1-го по 1-е число), предшествующих событию, с которым связана соответствующая выплата.

Расчет среднего заработка работника независимо от режима его работы производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 месяцев, предшествующих моменту выплаты. При исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если:

а) за работником сохранялся средний заработок в соответствии с законодательством РФ

б) работник получал пособие по временной нетрудоспособности или пособие по беременности и родам

в) работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника

г) работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу

д) работнику предоставлялись дополнительные выходные дни для ухода за детьми-инвалидами с детства

В случае, если работник за расчетный период не имел фактически начисленной заработной платы или фактически отработанных дней, либо этот период состоял из времени, исключаемого из расчетного периода, средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период времени, равный расчетному средний заработок конкретного работника определяется умножением среднего дневного заработка на количество дней, подлежащих оплате.

Право на отпуск или выплату компенсации за неиспользованный отпуск предоставляется работникам по истечении 6 месяцев непрерывной работы на данном предприятии. На основании Постановления правительства №213 от 11.04.2003 г. «Об особенностях порядка исчисления средней заработной платы» средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, и выплаты компенсации за неиспользованные отпуска исчисляются путем деления суммы заработной платы, фактически начисленной за расчетный период, на 3 и на среднемесячное число календарных дней (29,6). Полученный таким образом, среднедневной заработок умножается на количество дней отпуска (минимальная продолжительность - 28 календарных дней), в случае, когда один или несколько месяцев расчетного периода отработаны не полностью, средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы за расчетный период на сумму, состоящую из среднемесячного числа календарных дней (29,6), умноженного на количество полностью отработанных месяцев, и количества календарных дней в не полностью отработанных месяцах, умноженных на коэффициент 1,4.

Средний дневной заработок для оплаты отпусков, предоставляемых в рабочих днях, а также для выплаты компенсации за неиспользованные отпуска исчисляются путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю 6-дневной рабочей недели. Количество рабочих дней в не полностью отработанных месяцах при предоставлении отпусков в рабочих днях рассчитываются путем умножения рабочих дней по календарю 5-дневной рабочей недели, приходящихся на отработанное время, на коэффициент 1,2.При определении среднего дневного заработка из расчетного периода исключаются праздничные нерабочие дни, установленные федеральным законом. При определении среднего заработка премии и вознаграждения, фактически начисленные за расчетный период, учитываются в следующем порядке:

ежемесячные премии и вознаграждения – не более одной выплаты за одни и те же показатели за каждый месяц расчетного периода;

премии и вознаграждения за период работы, превышающий один месяц, - не более одной выплаты за одни и те же показатели в размере месячной части за каждый месяц расчетного периода;

вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий календарный год – в размере одной двенадцатой за каждый месяц расчетного периода независимо от времени начисления вознаграждения.

В случае повышения тарифных ставок (окладов) в организации средний заработок работника повышается в следующем порядке:

если повышение произошло в расчетный период, выплаты, учитываемые при определении среднего заработка и начисленные за предшествующий период времени, повышаются на коэффициенты, которые рассчитываются путем деления тарифной ставки (должностного оклада), установленной в месяце наступления случая, с которым связано сохранение среднего заработка, на тарифные ставки;

если повышение произошло после расчетного периода до наступления случая, с которым связано сохранение среднего заработка, повышается средний заработок, исчисленный за расчетный период;

Также на мясокомбинате оплачиваются дополнительные отпуска, предоставляемые сверх установленных законодательством 28 рабочих дней при наличии средств:

- в связи со свадьбой работника - 3 дня;

- в связи со смертью родственников - 3 дня;

- в связи с рождением ребенка - 1 день;

- в других случаях по договоренности между работником и директором.

При прекращении трудового договора (контракта) работникам выплачивается выходное пособие в размере среднего заработка за неделю. Оформляется приказом (распоряжением) о прекращении трудового договора подписанного директором организации, в котором указывается причина, основание и дата увольнения.

Время вынужденных перерывов в работе, в течение которого рабочие находятся на мясокомбинате, но не могут быть использованы, называются простоем.

Простои увеличивают себестоимость продукции, уменьшают прибыль, наносят ущерб организации. Простои по вине рабочего не оплачиваются.

Время простоя по вине работодателя, если работник в письменной форме предупредил работодателя о начале простоя, оплачивается в размере не менее двух третей средней заработной платы работника.

Время простоя по причинам, не зависящим от работодателя и работника, если работник в письменной форме предупредил работодателя о начале простоя, оплачивается в размере не менее двух третей тарифной ставки (оклада).

Пособие по беременности и родам выплачивается на основании Положения о порядке обеспечения пособиями по государственному социальному страхованию, утвержденному постановлением Президиума ВЦСПС от 12.11.1984 г. №13-6 за период:

- 70 календарных дней (в случае многоплодной беременности – 84 дня) до родов;

- 70 календарных дней (в случае осложнённых родов – 86 дней; при рождении двух и более детей – 110 дней) после родов.

Основанием для выдачи пособия по беременности и родам является листок нетрудоспособности. Пособие назначается в размере 100% заработка, но ограничивается максимальным размером 12480 рублей согласно части 2 статьи 8 Федерального закона №202-ФЗ от 29.12.2004 г. Согласно пункту 3 статьи 8 этого же закона в районах и местностях, в которых в установленном порядке применяется районный коэффициент к заработной плате максимальный размер пособия по временной нетрудоспособности, беременности и родам определяется с учетом этих коэффициентов.

Порядок расчёта размера пособия по беременности и родам полностью аналогичен порядку исчисления пособия по временной нетрудоспособности.

С 1 января 2005 года произошли изменения: на основании статьи 8 Федерального закона №202-ФЗ от 29.12.2004 г. пособие по временной нетрудоспособности вследствие заболевания или травмы (за исключением несчастных случаев на производстве и профессиональных заболеваний) выплачивается застрахованному за первые 2 дня нетрудоспособности за счет средств работодателя, а с третьего дня временной нетрудоспособности- за счет средств Фонда.

Пособие по беременности и родам выплачивается единовременно за весь период отпуска.

Для кормящих матерей и женщин, имеющих детей в возрасте до 1,5 лет, установлены дополнительные перерывы. Время этих перерывов засчитывается в счет рабочего времени и подлежит оплате, т.е. получает полную дневную ставку.

На основании Федерального Закона «О пособиях гражданам, имеющих детей» от 19.05.1995 г. №81-ФЗ к государственным пособиям гражданам, имеющим детей, относятся:

- единовременное пособие женщинам, вставшим на учёт в медицинских учреждениях в ранние сроки беременности;

- единовременное пособие при рождении ребёнка;

- ежемесячное пособие на период отпуска по уходу за ребёнком до достижения им полутора лет.

Все они выплачиваются за счёт средств Фонда социального страхования.

Во всех случаях средний заработок работника, отработавшего полностью определенную в расчетном периоде норму рабочего времени, не может быть менее установленного Федеральным законом МРОТ, который с 1.10.2003 г. составляет 600 рублей.

Пособие по временной нетрудоспособности оплачивается работникам за счет отчислений на социальное страхование при заболевании (травме), связанной с утратой трудоспособности, болезни члена семьи. Основанием для выплаты пособий являются больничные листы, выданные лечебным учреждением и подписанные профсоюзным органом.

Размер пособия по временной нетрудоспособности зависит от непрерывного стажа работы сотрудника и его среднего заработка: при стаже до 5 лет положено оплатить 60% среднего заработка, от 5 до 8 лет - 80%, свыше 8 лет - 100%; работникам имеющим 3-х иждивенцев до 16 лет (учащихся до 18 лет), по беременности и родам - 100% независимо от стажа.

Пособия не исчисляются за работу по совместительству, за дни простоя, за сверхурочное время, за работу в праздничные дни, не учитываются также единовременные выплаты.

Помимо указанных случаев (оплата перерывов в работе кормящих матерей, за время отпусков, пособий по временной нетрудоспособности (с учетом стажа работы) средний заработок сохраняется:

- за работниками, находящимися в медицинском учреждении на обследовании, обязанными проходить такое обследование;

- при переводе работника на другую постоянную нижеоплачиваемую работу – в течение 2 недель со дня перевода;

- при временном переводе на другую работу, в случае производственной необходимости, с оплатой труда по выполняемой работе, но не ниже среднего заработка по прежней работе;

- за работниками, выполняющими нормы выработки при временном переводе на другую, нижеоплачиваемую работу вследствие простоя. За работниками, не выполняющими нормы, сохраняется тарифная ставка (оклад);

- за работниками, переведенными по состоянию здоровья на более легкую, нижеоплачиваемую работу, - в течение 2 недель со дня перевода;

- за женщинами, имеющими детей в возрасте до 1,5 лет, - при невозможности выполнения прежней работы и их перевода на другую работу с сохранением среднего заработка по прежней работе до достижения ребенком возраста 1,5 лет.

Похожие работы

... по возмещению материального ущерба; 76 «Расчеты с разными дебиторами и кредиторами» — на суммы удержаний по исполнительным листам и за товары, приобретенные в кредит. 70 «Расчеты с персоналом по оплате труда» Выдачу заработной платы и пособий в бухгалтерском учете отражают следующей записью: дебет счета 70 кредит счета 50 «Расчеты с персоналом по оплате труда» «Касса» Не выданные ...

... правило, при автоматизации учета заработной платы) за фактически отработанное время или изготовленную продукцию, выполненные работы. 2. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУД И ПРОЧИМ ОПЕРАЦИЯМ НА ПРИМЕРЕ СТЕРЛИТАМАКСКОЙ ТЭЦ ОАО «БАШКИРЭНЕРГО» 2.1 Организационно-экономическая характеристика Стерлитамакской ТЭЦ ОАО «Башкирэнерго» Стерлитамакская ТЭЦ – филиал открытого ...

... ; надлежащее качество материалов, инструментов, иных средств и предметов, необходимых для выполнения работы, их своевременное предоставление работнику; условия труда, соответствующие требованиям охраны труда и безопасности производства. Глава 2 УЧЕТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА 2.1 Виды, формы и системы оплаты труда Выплата заработной платы обычно производится в денежной форме в валюте ...

... по заработной плате. На обратной стороне расчёта записывают сумму начисленной заработной платы по месяцам для определения среднемесячной и среднедневной оплаты труда. 2.3 Синтетический и аналитический учет расчетов по оплате труда Вся начисленная оплата труда в ОАО «Ленинец» группируется по двум направлениям: - по каждому работнику отдельно; - по объектам затрат. По каждому ...

0 комментариев