Навигация

Учет расчетов по оплате труда

49050

знаков

5

таблиц

0

изображений

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

РЫБИНСКАЯ ГОСУДАРСТВЕННАЯ АВИАЦИОННАЯ ТЕХНОЛОГИЧЕСКАЯ АКАДЕМИЯ им. П.А.Соловьева

КАФЕДРА ЭКОНОМИКИ

КОНТРОЛЬНАЯ РАБОТА

по дисциплине «БУХГАЛТЕРСКИЙ УЧЕТ»

Рыбинск, 2008

Содержание

1. Структура баланса

2. Учет расчетов по оплате труда

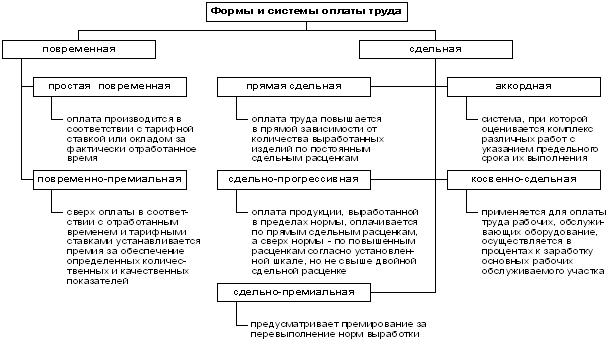

2.1 Виды, формы, системы оплаты труда

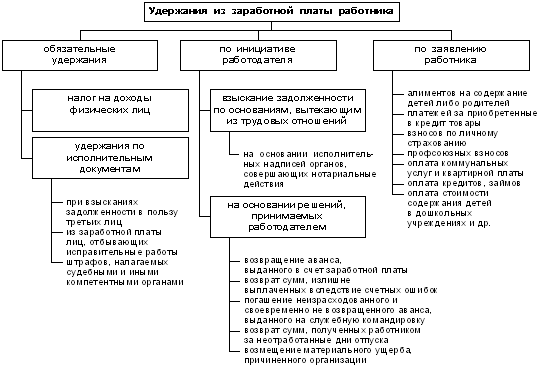

2.2 Учет удержаний из заработной платы

2.3 Учет и порядок начисления оплаты

3. Задача

3.1 Остатки на синтетических счетах

3.2 Журнал регистрации хозяйственных операций

3.3 Оборотная ведомость по синтетическим счетам за январь 2006 года

1. Бухгалтерский баланс

Баланс – способ обобщения и группировки хозяйственных. средств и их источников на определенный момент. Баланс состоит из 2 равновеликих частей, отражающих одно и то же – хозяйственные средства., но по разные стороны. Левая часть (актив) – хозяйственные средства по составу и размещению (средства). Правая часть (пассив) – хозяйственные средства по источникам образования (капитал + обязательства). Основная формула баланса: актив = пассив.

средства = капитал = обязат-ва

Схема баланса:

| актив | пассив |

| хозяйственные средства по составу и размещению (ср-ва) | хозяйственные средства по источникам образования (капитал = обязательства) |

| Итог | Итог |

Основным элементом баланса является балансовая статья, кот. соответствует конкретному виду имущества, обязательств, источнику формирования имущества. Балансовые статьи объединяются в гр.(разделы баланса) по экономическому содержанию. Каждая стр. (статья) баланса имеет свой порядковый номер. Для отражения состояния средств в балансе предусмотрены 2 гр. для цифровых показателей: на начало. года и на конец отчетного. периода.

Каждая хозяйственная операция влечет за собой изменение статей баланса. По влиянию на баланс выделяют 4 типа хозяйственных операций.

1. Происходят изменения только внутри актива, операция не влияет на итог баланса в целом. Формула:

А + С – С = П (А- показатель актива, С- сумма изменения средств, П – показатель пассива). пример проводки:(получено в кассу п/п-я с р/с наличных денег в сумме …):

Д-т 50”Касса”, К-т 51”р/с”

2. Изменения происходят в пассиве, не влияя на актив баланса и его итог. А = П + С – С.

Пример: часть чистой прибыли направляется на увеличение резервного капитала:

Д-т 84”Нераспределенная прибыль”, К-т 82”Резервный кап-л”3. Изменения происходят в активе и пассиве. Хозяйственные средства и источники влияют на изменение баланса в сторону увеличения и актива, и пассива. А + С = П + С. Пример: поступили материалы от поставщика:

Д-т 10”Материалы” (А), К-т 60 ”Расчеты. с пост. и подрядчиками…” (П)

4. Четвертый тип затрагивает хозяйственные средства и их источники, влияя на изменение и актива, и пассива в сторону уменьшения. А – С = П – С. Пример: перечислены деньги с р/с за поставку мат-лов:

Д-т 60, К-т 51.

Имущество организаций и её обязательства непрерывно участвуют в сфере пр-ва. Чтобы определить величину всего имущества и обязательств, дать им экономическую оценку за отчётный период, а также оперативно руководить организацией, управлять финансово хозяйственной деятельностью, необходимо располагать обобщёнными данными о ёе имуществе и обязательствах. Такое обобщение достигается в процессе составления бух баланса. Существуют различные виды бух балансов: 1) периодический (месячный, квартальный); 2) годовой; 3) вступительный (составляется при создании новой или при преобразовании ранее действующей организации); 4) соединительный (составляется при объединении нескольких организаций в одно юридическое лицо); 5) разделительный (составляется, когда из одной организации выделяется несколько самостоятельных организаций); 6) санируемый (составляется при приближении организации к банкротству); 7) ликвидационный (составляется с начала ликвидационного периода); 8) сводный (составился путём объединения отдельных заключительных балансов организации; в основном им пользуются министерства, ведомства и концерны); 9) сводно-консолидируемый (составился путём объединения балансов юридически самостоятельных организаций, взаимосвязанных м/у собой экономически; такими балансами пользуется холдинговые компании, владеющие контрольными пакетами акций других компаний, головные организации со своими дочерними и зависимыми обществами; 10) баланс-брутто (бух баланс, включающий регулирующие статьи: 02 «Амортизация ОС», 05 «Амортизация нематериальных активов»); 11) баланс-нетто (бух баланс без регулирующих статей).

Похожие работы

... по возмещению материального ущерба; 76 «Расчеты с разными дебиторами и кредиторами» — на суммы удержаний по исполнительным листам и за товары, приобретенные в кредит. 70 «Расчеты с персоналом по оплате труда» Выдачу заработной платы и пособий в бухгалтерском учете отражают следующей записью: дебет счета 70 кредит счета 50 «Расчеты с персоналом по оплате труда» «Касса» Не выданные ...

... правило, при автоматизации учета заработной платы) за фактически отработанное время или изготовленную продукцию, выполненные работы. 2. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУД И ПРОЧИМ ОПЕРАЦИЯМ НА ПРИМЕРЕ СТЕРЛИТАМАКСКОЙ ТЭЦ ОАО «БАШКИРЭНЕРГО» 2.1 Организационно-экономическая характеристика Стерлитамакской ТЭЦ ОАО «Башкирэнерго» Стерлитамакская ТЭЦ – филиал открытого ...

... ; надлежащее качество материалов, инструментов, иных средств и предметов, необходимых для выполнения работы, их своевременное предоставление работнику; условия труда, соответствующие требованиям охраны труда и безопасности производства. Глава 2 УЧЕТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА 2.1 Виды, формы и системы оплаты труда Выплата заработной платы обычно производится в денежной форме в валюте ...

... по заработной плате. На обратной стороне расчёта записывают сумму начисленной заработной платы по месяцам для определения среднемесячной и среднедневной оплаты труда. 2.3 Синтетический и аналитический учет расчетов по оплате труда Вся начисленная оплата труда в ОАО «Ленинец» группируется по двум направлениям: - по каждому работнику отдельно; - по объектам затрат. По каждому ...

0 комментариев