Навигация

Удержания из заработной платы

62486

знаков

1

таблица

0

изображений

3. Удержания из заработной платы

Сумма заработной платы, причитающаяся к выдаче работнику, представляет собой разницу между суммами оплаты труда, исчисленными по всем основаниям, и суммой удержаний.

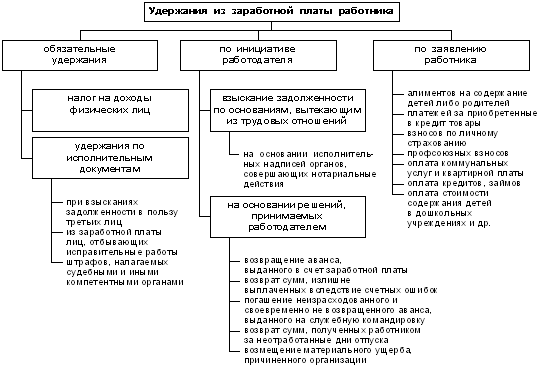

Удержания из заработной платы можно подразделить так:

- обязательные;

- осуществляемые по инициативе работодателя;

- осуществляемые по инициативе работника.

К обязательным удержаниям относятся:

- налог на доходы физических лиц (Дебет счета 70 Кредит счета 68, субсчет «Расчеты с бюджетом по налогу на доходы физических лиц);

- удержания по исполнительным листам (Дебет счета 70 Кредит счета 76, субсчет «Расчеты с разными дебиторами и кредиторами по исполнительным листам»).

Порядок расчета НДФЛ регламентируется НК РФ.

С 01.01.2001 установлена фиксированная ставка 13%. Сумма дохода определяется совокупно нарастающим итогом с 1 января текущего года.

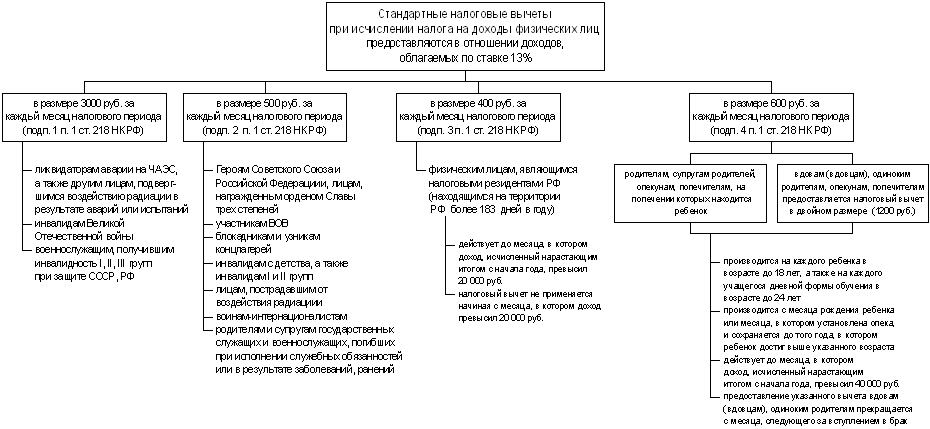

Налоговая база по доходам, облагаемым по ставке 13%, определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных ст. 218-221 НК РФ.

Согласно налоговому кодексу РФ налоговые вычеты делятся на следующие виды:

- стандартные;

- социальные – эти вычеты предоставляются на лечение, обучение физических лиц, благотворительные цели. Общая сумма не может превышать 50000 руб.;

- имущественные – предоставляются при продаже имущества, принадлежащего физическому лицу или при покупке жилья. Сумма налогового вычета 1 млн. руб., 600000 руб.;

- профессиональные – используют лица, выполняющие работы по гражданско-правовому договору, а также при получении авторских гонораров. Вычет предоставляется в сумме фактических затрат по выполненным работам, подтвержденным документально. Вычет предоставляется налоговыми органами после предоставления налоговой декларации.

Стандартные налоговые вычеты:

- вычет в размере 3000 руб. - предоставляется физическим лицам, ликвидаторам или участникам аварии на Чернобыльской АЭС или других техногенных катастроф, инвалидам Великой Отечественной войны и др.

- вычет в размере 500 руб. – предоставляется Героям Советского Союза и Героям РФ, а также лицам, награжденным орденом Славы трех степеней, участникам Великой Отечественной войны и др.

- вычет в размере 400 руб., предоставляемый налогоплательщикам, не имеющим права на льготные вычеты, за каждый месяц налогового периода до месяца, в котором полученный налогоплательщиками от налогового агента, предоставляющего вычет, доход, облагаемый по ставке 13%, исчисленный нарастающим итогом с начала налогового периода превысит 20000 руб.

- вычет в размере 600 руб. за каждый месяц налогового периода, который распространяется на каждого ребенка у налогоплательщиков, на обеспечении которых находится ребенок и которые являются родителями или супругами родителей; на каждого ребенка у налогоплательщиков, которые являются опекунами или попечителями, приемными родителями

- вычет в размере 1200 руб. за каждый месяц налогового периода, который распространяется на каждого ребенка у налогоплательщиков, являющихся вдовами (вдовцами), опекунами; на каждого ребенка в возрасте до 18 лет, являющегося ребенком- инвалидом; на каждого ребенка-учащегося очной формы обучения, аспиранта; студентом в возрасте до 24 лет, являющегося инвалидом I или II группы.

Вычеты в размере 600 руб. и 1200 руб. действуют до месяца, в котором доход налогоплательщиков, исчисленный нарастающим итогом с начала налогового периода превысит 40000 руб.

В обязательном порядке осуществляются удержания по исполнительным документам.

Документами, на основании которых могут производиться удержания, являются:

- исполнительные листы, выдаваемые судами на основании принимаемых ими решений;

- судебные приказы;

- нотариально удостоверенные соглашения об уплате алиментов;

- постановления судебного пристава-исполнителя.

По исполнительному листу удерживаются алименты.

Удержания денежных сумм из дохода работника на основании исполнительного листа осуществляются без издания приказа руководителя об удержании и без согласия работника. В бухгалтерии все исполнительные документы регистрируются в специальном журнале и хранятся как бланки строгой отчетности. О поступлении исполнительного листа организация обязана уведомить взыскателя и судебного исполнителя.

Алименты на содержание несовершеннолетних детей удерживаются с дохода работника как по основному месту работы, так и при работе по совместительству. Удержания алиментов производятся до достижения ребенком совершеннолетия.

Сумма алиментов, которая удерживается из дохода работника, определяется на основании исполнительного листа, нотариально заверенного соглашения об уплате алиментов.

Алименты удерживаются в следующем размере:

- на содержание одного ребенка – 1/ 4 дохода работника;

- на содержание двоих детей – 1/3 дохода работника;

- на содержание троих и более детей – 1/2 дохода работника.

Суд может уменьшить или увеличить сумму, подлежащую взысканию в уплату алиментов. Однако эта сума не может превышать 70% заработка работника, уменьшенного на сумму налога на доходы физических лиц.

К удержаниям по инициативе работодателя относятся: удержание своевременно не возвращенных авансов, выданных под отчет; удержание сумм оплаты за использованные, но неотработанные дни отпуска; удержание за причиненный работодателю материальный ущерб; удержание за брак.

Удержание своевременно не возвращенных авансов, выданных под отчет

В процессе ведения финансово-хозяйственной деятельности организации часто выдают своим работникам наличные денежные средства под отчет, в том числе на хозяйственные, командировочные, представительские расходы.

Работник, получивший подотчетную сумму, должен за нее отчитаться, представить в бухгалтерию авансовый отчет и сдать в кассу неизрасходованный остаток подотчетных сумм не позднее чем через 3 рабочих дня после возвращения из командировки.

Сумма подотчетных средств, не возвращенная работником в установленный срок, может удерживаться из его заработной платы.

Единовременная сумма удержаний не может превышать 20% заработной платы, причитающейся к выдаче.

При наступлении срока, в течение которого работник должен отчитаться или вернуть средства, полученные под отчет, делается запись:

Дебет 94 Кредит 71 – учтена сумма средств, выданная работнику под отчет и не возвращенная в срок

Операция по удержанию денежных средств из заработной платы работника отражается записью: Дебет 70 Кредит 94 – невозвращенная подотчетная сумма удержана из зарплаты работника

Удержание сумм оплаты за использованные, но неотработанные дни отпуска

При увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, по распоряжению работодателя производится удержание из заработной платы, начисленной в окончательный расчет с работником, за неотработанные дни отпуска.

Удержание не производится, если увольнение связано с тем, что:

- работник призывается на военную или альтернативную гражданскую службу;

- работник переводится в другую организацию;

- организация ликвидируется или сокращает численность;

- у организации сменился собственник;

- состояние здоровья работника препятствует продолжению данной работы;

- работник признан полностью нетрудоспособным в соответствии с медицинским заключением;

- работник умер;

- наступили чрезвычайные обстоятельства, препятствующие продолжению трудовых отношений.

Расчет удержаний за неотработанные дни отпуска, предоставленного авансом, рекомендуется производить в следующем порядке:

а) определяется количество полных месяцев, остающихся до конца рабочего года, в счет которого был использован отпуск авансом. При этом излишки, составляющие менее половины месяца, из расчета исключаются: излишки, составляющие более половины месяца округляются до целого месяца;

б) определяется количество дней использованного, но неотработанного отпуска путем умножения количества календарных дней, приходящихся на одни месяц рабочего года, на количество месяцев, остающихся до конца рабочего года на момент увольнения;

в) определяется размер удержания путем умножения среднего дневного заработка, исходя из которого была произведена оплата за использованные авансом дни отпуска, на количество дней неотработанного отпуска.

Удержание за причиненный работодателю материальный ущерб

Работник в процессе своей трудовой деятельности может нанести материальный ущерб организации. Ущерб может возникнуть в результате потери или порчи имущества организации.

Порядок возмещения ущерба зависит от того, как оформлены отношения между вашей организацией и работником. С работником может быть заключен гражданско-правовой или трудовой договор.

Если с работником заключен гражданско-правовой договор, то ущерб возмещается в порядке, установленном гражданским законодательством. ГК РФ предусматривает полное возмещение ущерба. Работник организации должен возместить как прямой ущерб, так и сумму доходов, не полученных организацией в результате утраты или порчи имущества.

Если с работником заключен трудовой договор, ущерб возмещается в соответствии с трудовым законодательством.

Ст. 238 ТК РФ устанавливает, что работник обязан возместить работодателю причиненный ему прямой действительный ущерб. Неполученные выгоды (упущенная выгода) взысканию с работника не подлежит.

Работник несет материальную ответственность как за прямой действительный ущерб, непосредственно причиненный работодателю, так и за ущерб, возникший у работодателя в результате возмещения ущерба третьим лицам.

Трудовое законодательство предусматривает:

- ограниченную материальную ответственность;

- полную материальную ответственность.

Материальная ответственность работника исключается, если ущерб возник вследствие непреодолимой силы, нормального хозяйственного риска, крайней необходимости или необходимой обороны либо неисполнения работодателем обязанности по обеспечению надлежащих условий для хранения имущества, вверенного работнику. Работодатель имеет право с учетом конкретных обстоятельств, при которых был причинен ущерб, полностью или частично отказаться от его взыскания с виновного работника. При ограниченной материальной ответственности работник должен возместить прямой ущерб в пределах своего среднего месячного заработка. При полной материальной ответственности работник должен возместить всю сумму расходов организации на восстановление поврежденного или приобретение нового имущества.

Сумма ущерба, которая не превышает среднемесячный заработок работника, удерживается из его заработной платы. Сумма ущерба, которая превышает среднемесячный заработок работника, взыскивается только в судебном порядке. Если сумма причиненного ущерба не превышает среднемесячный заработок работника, взыскание производится на основании приказа руководителя.

Дебет 70 Кредит 73/2 - удержана из зарплаты сумма причиненного материального ущерба

Удержание за брак

Браком называется продукция, которая в силу имеющихся в ней дефектов не может быть использована в соответствии с назначением.

Брак в производстве может возникнуть как по вине работника, так и по вине работодателя.

С работника может быть удержан ущерб, который понесла организация из-за выпуска бракованной продукции, только при условии, что брак возник по его вине. Для определения размера ущерба, который должен компенсировать работник, необходимо выяснить является ли брак исправимым.

Исправимый (частичный) брак – это бракованная продукция, которую технически возможно и экономически целесообразно исправить в организации. Если брак исправим, то с виновника удерживаются все расходы организации по его исправлению.

Неисправимый (полный) брак – это продукция с дефектами, устранить которые невозможно или экономически нецелесообразно. Если брак неисправим, с работника удерживается стоимость испорченных материальных ценностей. Общая сумма удержания за допущенный брак не может превышать среднемесячный заработок работника. Размер ежемесячного удержания за допущенный брак не может превышать 20% заработной платы работника, причитающейся к выплате. Порядок отражения в учете операций по удержанию ущерба, возникшего из-за выпуска бракованной продукции, зависит от того, исправимый брак или нет.

Если работник допустил исправимый брак, то при отражении расходов на его исправление необходимо сделать записи:

Дебет 28 Кредит 10 – списана себестоимость материалов, израсходованных на исправление брака;

Дебет 28 Кредит 70 – начислена заработная плата работникам, занятым исправлением брака;

Дебет 28 Кредит 69 – начислен ЕСН.

Сумма, подлежащая удержанию с работника (в пределах его среднемесячного заработка), отражается проводкой:

Дебет 73/2 Кредит 28 – учтена сумма, подлежащая удержанию с работника.

Если работник допустил неисправимый брак, то необходимо определить себестоимость бракованной продукции.

Фактическая себестоимость бракованных изделий списывается записью:

Дебет 28 Кредит 20 – списана фактическая себестоимость бракованных изделий.

Разница между стоимостью бракованных изделий и суммой, подлежащей взысканию с работника, отражается записью: Дебет 20 Кредит 28.

Если сумма ущерба от выпуска бракованных изделий удерживается из заработной платы работника, то делается проводка: Дебет 70 кредит 73/2.

Если для компенсации ущерба работник вносит денежные средства в кассу, то делается проводка: Дебет 50/1 Кредит 73/2.

Удержания по заявлению работника

По добровольному заявлению работника, предоставленному в письменном виде в бухгалтерию организации, из заработной платы могут производиться удержания на следующие цели:

- благотворительность;

- добровольное страхование, в том числе медицинское;

- уплату профсоюзных взносов;

- оплату коммунальных услуг;

- оплату пребывания ребенка в детском саду и др.

Сумма удержаний из заработной платы на основании письменного заявления работника отражается в бухгалтерском учете проводкой: Дебет 70 Кредит 76.

Если организация по поручению работника производит перечисление денежных средств на счета других организаций, то в бухгалтерском учете делается запись:

Дебет 76 Кредит 51 – перечислены платежи по заявлению работника

Удержания из заработной платы работника могут осуществляться на основании исполнительных надписей нотариуса. Исполнительная надпись ставится нотариусом на документе, подтверждающем ту или иную задолженность работника.

Исполнительная надпись может ставиться:

- на нотариально заверенном договоре о предоставлении работнику займа;

- на договоре о предоставлении работнику ссуды;

- на трудовом договоре и т.д.

Взыскание по исполнительной надписи нотариуса может осуществляться только с согласия работника.

При каждой выплате заработной платы общий размер всех удержаний не может превышать 20%, а в случаях, предусмотренных федеральными законами, - 50% заработной платы, причитающейся работнику.

Исключение составляют удержания из заработной платы в соответствии со ст.138 ТК РФ при отбывании исправительных работ, при взыскании алиментов на несовершеннолетних детей, при возмещении вреда, причиненного работодателем здоровью работника, при возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и при возмещении ущерба, причиненного преступлением. Размер удержаний из заработной платы в этих случаях не может превышать 70%.

Похожие работы

... по возмещению материального ущерба; 76 «Расчеты с разными дебиторами и кредиторами» — на суммы удержаний по исполнительным листам и за товары, приобретенные в кредит. 70 «Расчеты с персоналом по оплате труда» Выдачу заработной платы и пособий в бухгалтерском учете отражают следующей записью: дебет счета 70 кредит счета 50 «Расчеты с персоналом по оплате труда» «Касса» Не выданные ...

... правило, при автоматизации учета заработной платы) за фактически отработанное время или изготовленную продукцию, выполненные работы. 2. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУД И ПРОЧИМ ОПЕРАЦИЯМ НА ПРИМЕРЕ СТЕРЛИТАМАКСКОЙ ТЭЦ ОАО «БАШКИРЭНЕРГО» 2.1 Организационно-экономическая характеристика Стерлитамакской ТЭЦ ОАО «Башкирэнерго» Стерлитамакская ТЭЦ – филиал открытого ...

... ; надлежащее качество материалов, инструментов, иных средств и предметов, необходимых для выполнения работы, их своевременное предоставление работнику; условия труда, соответствующие требованиям охраны труда и безопасности производства. Глава 2 УЧЕТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА 2.1 Виды, формы и системы оплаты труда Выплата заработной платы обычно производится в денежной форме в валюте ...

... по заработной плате. На обратной стороне расчёта записывают сумму начисленной заработной платы по месяцам для определения среднемесячной и среднедневной оплаты труда. 2.3 Синтетический и аналитический учет расчетов по оплате труда Вся начисленная оплата труда в ОАО «Ленинец» группируется по двум направлениям: - по каждому работнику отдельно; - по объектам затрат. По каждому ...

0 комментариев