Навигация

Начисление заработной платы

62486

знаков

1

таблица

0

изображений

2. Начисление заработной платы

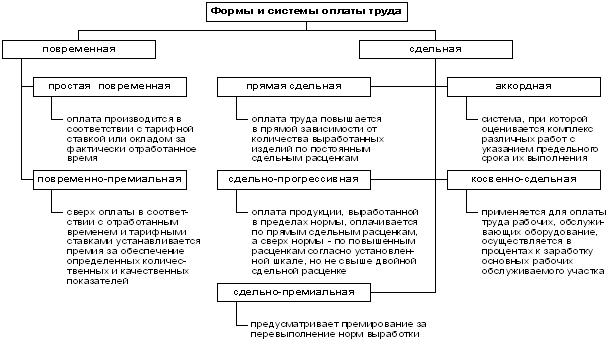

Начисление заработной платы при сдельной оплате труда

Сдельная форма оплаты труда в ООО «Россия» применяется в тех случаях, когда есть реальная возможность фиксировать количественные показатели результата труда и нормировать его путем установления норм выработки, норм времени и других норм.

При сдельной форме труд работника оплачивается по сдельным расценкам в соответствии с количеством произведенной продукции (выполненной работы, оказанной услуги).

Сдельные расценки определяются следующим образом:

- деление часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, на часовую (дневную) норму выработки;

- умножением часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, на установленную норму времени в часах (днях).

Таким образом, сдельная форма оплаты труда является видоизмененной формой почасовой оплаты.

Формы сдельной оплаты труда в зависимости от наличия дополнительных условий, влияющих на порядок исчисления размера заработной платы, приведены в таблице 2.1.1.

Таблица 2.1.1 - Формы тарифной оплаты труда

| Формы оплаты труда | Основная характеристика | Документы, используемые при начислении заработной платы |

| 1. Повременная | Форма оплаты труда, при которой заработная плата работника рассчитывается исходя из установленной тарифной ставки или оклада за фактически отработанное время | 1. Тарифная ставка, установленная работнику 2. Табель учета рабочего времени |

| Простая повременная | Дневная (часовая) тарифная ставка умножается на количество отработанных дней (часов). Месячная тарифная ставка (оклад) начисляется за полностью отработанный месяц. Если месяц отработан не полностью, заработная плата начисляется пропорционально отработанному времени | 1. Тарифная ставка, установленная работнику 2. Табель учета рабочего времени за расчетный месяц |

| Повременно-премиальная | Заработная плата, начисленная за фактически отработанное время (месяц, квартал), дополняется процентной надбавкой (месячной или квартальной премией) | 1. Тарифная ставка, установленная работнику 2. Табель учета рабочего времени за расчетный месяц 3. Положение об оплате труда (положение о премировании) |

| 2. Сдельная | Форма оплаты труда, при которой заработная плата работника рассчитывается исходя из заранее установленного размера оплаты за каждую единицу качественно выполненной работы или изготовленной продукции | 1. Сдельные расценки 2. Наряд на сдельную работу (указывается количество произведенной продукции (выполненных операций)) 3. Табель учета рабочего времени за расчетный месяц |

| Прямая сдельная | Заработная плата работника рассчитывается путем умножения заранее установленной сдельной расценки на количество единиц произведенной продукции соответствующего качества | 1. Наряд на сдельную работу (указываются норма выработки и фактически выполненная работа). 2. Сдельные расценки 3. Табель учета рабочего времени за расчетный месяц |

| Сдельно-прогрессивная | Выработка работника в пределах установленной исходной нормы (базы) оплачивается по основным (неизменным) расценкам, а вся выработка сверх исходной нормы – по повышенным сдельным расценкам | 1. Наряд на сдельную работу (указываются норма выработки и фактически выполненная работа). 2. Сдельные расценки на продукцию, произведенную в пределах нормы и сверх нормы. 3. Табель учета рабочего времени за расчетный месяц |

| Сдельно-премиальная | Заработная плата работника складывается из заработка по основным сдельным расценкам, начисленного за фактическую выработку, и премии за выполнение условий и установленных показателей премирования | 1. Наряд на сдельную работу (указываются норма выработки и фактически выполненная работа) 2. Табель учета рабочего времени за расчетный месяц 3. Положение об оплате труда (положение о премировании) |

| Аккордная | Размер оплаты выполненных работ устанавливается не за каждую производственную операцию в отдельности, а за весь комплекс работ (аккордное задание) | 1. Аккордное задание 2. Табель учета рабочего времени за расчетный месяц |

| Косвенно-сдельная (обычно применяется для вспомогательных рабочих) | Заработная плата работника определяется как установленный процент от результатов труда обслуживаемых ими рабочих | 1. Цеховой наряд на выполнение цехом задания (нормы) 2. Тарифные ставки (оклады) работников участка 3.Табель учета рабочего времени за расчетный месяц |

Начисление заработной платы при повременной оплате труда

При повременной оплате труда заработная плата работника определяется в соответствии в его квалификацией и количеством отработанного рабочего времени.

В ООО «Россия» повременно оплачивается труд руководящего и административно-хозяйственного персонала, дежурного персонала (слесари, сантехники, электрики), рабочих на ремонте и обслуживании машин и т.д.

При применении простой повременной формы оплаты труда оплачивается фактически отработанное время на основе тарифной ставки. В зависимости от способа учета рабочего времени используются месячные тарифные ставки, дневные и часовые тарифные ставки.

Размер заработной платы работника, которому установлена месячная тарифная ставка, не зависит от количества рабочих часов или дней в конкретном месяце. В случае если все дни в расчетном периоде отработаны полностью, заработная плата начисляется в размере месячной тарифной ставки.

Размер оплаты труда работника, для которого установлена дневная или часовая тарифная ставка, зависит соответственно от количества рабочих дней или часов, фактически отработанных в течение расчетного периода.

Размер дневных (часовых) тарифных ставок может устанавливаться непосредственно условиями трудового договора (штатного расписания) или определяться расчетным путем исходя из установленной трудовым договором месячной тарифной ставки.

Повременная форма оплаты труда может применяться в сочетании с премиальной системой, принятой в организации в соответствии с положением о премировании (коллективным договором), в котором устанавливаются конкретные показатели и условия начисления премиальных сумм.

Ежемесячные премии, начисляемые одновременно с заработной платой данного месяца в расчет среднего заработка включаются в полном размере, даже если расчетный период отработан не полностью.

Начисление заработной платы при отклонениях от нормальных условий труда

Работа осуществляется в нормальных условиях труда, если рабочие места обеспечены сырьем, материалами, инструментами, оборудованием, работа производится в дневное время и в пределах установленной продолжительности рабочего времени. Если какое-либо условие не выполняется, работнику компенсируются дополнительные усилия, требующиеся для выполнения трудовых обязанностей. К таким доплатам относятся: оплата за сверхурочное время; оплата за работу в выходные и праздничные дни; оплата работы в ночное время; доплаты лиц, занятых на тяжелых работах, работах с вредными и иными особыми условиями труда.

Оплата работы в сверхурочное время

Случаи, когда работник может быть привлечен к сверхурочной работе, и порядок оформления таких работ установлены ст.99 ТК РФ.

Сверхурочная работа – работа, выполняемая работником по инициативе работодателя за пределами установленной для работника продолжительности рабочего времени: ежедневной работы (смены), а при суммированном учете рабочего времени – сверх нормального числа рабочих часов за учетный период.

Не допускается привлечение к сверхурочным работам беременных женщин, работников в возрасте до восемнадцати лет, других категорий работников в соответствии с Трудовым кодексом РФ и иными федеральными законами.

Для привлечения к сверхурочным работам инвалидов и женщин, имеющих детей в возрасте до трех лет необходимо наличие медицинского заключения о том, что такие работы не запрещены им по состоянию здоровья.

Сверхурочные работы не должны превышать для каждого работника четырех часов в течение двух дней подряд и 120 часов в год.

В соответствии со ст. 152 ТК РФ сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы – не менее чем в двойном размере. Конкретные размеры оплаты за сверхурочную работу могут определяться коллективным договором, локальным нормативным актом или трудовым договором.

Оплата за работу в выходные и праздничные дни

В нерабочие праздничные дни допускается производство работ, приостановка которых невозможна по производственно-техническим условиям (непрерывно действующие организации), работ, вызываемых необходимостью обслуживания населения, а также неотложных ремонтных и погрузочно-разгрузочных работ.

В соответствии со ст. 153 ТК РФ работа в выходной и нерабочий праздничный день оплачивается не менее чем в двойном размере:

- сдельщикам – не менее чем по двойным сдельным расценкам;

- работникам, труд которых оплачивается по дневным и часовым ставкам – в размере не менее двойной дневной или часовой ставки;

- работникам, получающим оклад (должностной оклад) – в размере не менее одинарной дневной или часовой ставки (части оклада за день или час работы) сверх оклада, если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной часовой или дневной ставки сверх оклада, если работа производилась сверх месячной нормы.

По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Оплата работы в ночное время

Ночными считаются часы с 22 часов до 6 часов.

Продолжительность работы в ночное время уравнивается с продолжительностью работы в дневное время в тех случаях, когда это необходимо по условиям труда, а также на сменных работах при шестидневной рабочей неделе с одним выходным днем. Список указанных работ может определяться коллективным договором, локальным нормативным актом.

К работе в ночное время не допускаются: беременные женщины; работники, не достигшие возраста 18 лет; другие категории работников в соответствии с ТК РФ и иными федеральными законами.

Каждый час работы в ночное время оплачивается в повышенном размере по сравнению с работой в нормальных условиях, но не ниже размеров, установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Первичным документом в ООО «Россия», на основании которого производится расчет заработной платы, является табель учета рабочего времени и расчета оплаты труда (форма №Т – 12) или табель учета рабочего времени (форма №Т –13) (Приложение 1). Табель учета отработанного времени представляет собой именной список работников бригады, смены, цеха (отдела). Порядок его ведения установлен Основными положениями по учету труда и заработной платы. В нем указываются табельный номер работника, фамилия, имя и отчество, количество отработанных часов, в том числе ночных, выходные дни, неявки на работу (по болезни, в связи с командировкой, отпуском, выполнение государственных и общественных обязанностей). Учет явок и использования рабочего времени осуществляется методом регистрации по отклонениям, т.е. отметкой только неявок, опозданий, сверхурочных часов, прогулов и т.п.

Начисление заработной платы за неотработанное время

Заработная плата – вознаграждение за труд, может быть выплачена только за фактически отработанное время.

Если работник освобождается от исполнения своих трудовых обязанностей по уважительной (предусмотренной законодательством РФ о труде) причине, за ним сохраняется место работы (должность).

Действующим законодательством предусмотрена оплата неотработанного работником времени в следующих случаях:

- предоставления оплачиваемого времени отдыха;

- предоставление гарантий, предусмотренных законодательством для следующих категорий работников: не выполняющих нормы труда по вине работодателя; находящихся в простое не по своей вине; направленных в командировки; совмещающих работу с обучением; направленных на медицинское обследование и др.

Отпуск – это один из видов времени отдыха, в течение которого работник свободен от исполнения трудовых обязанностей и которое может использовать по своему усмотрению.

Трудовой кодекс предусматривает следующие виды отпусков: ежегодный оплачиваемый отпуск; ежегодный дополнительный отпуск; отпуск без сохранения заработной платы; отпуск по беременности и родам; отпуск по уходу за ребенком.

Продолжительность ежегодного основного оплачиваемого отпуска составляет в общем случае 28 календарных дней, в случаях, предусмотренных ТК РФ и иными федеральными законами – более 28 календарных дней (удлиненный основной отпуск).

Действующее законодательство предусматривает предоставление дополнительных отпусков:

- работникам, занятым на работах с вредными и (или) опасными условиями труда;

- работникам, имеющим особый характер работы;

- работникам с ненормированным рабочим днем;

- работникам, работающим в районах Крайнего Севера и приравненных к ним местностях;

- в иных случаях, предусмотренных федеральными законами.

Определяющими факторами при предоставлении дополнительного отпуска являются характер выполняемых работ и нормирование рабочего времени. Его максимальная продолжительность (для работников с ненормированным рабочим днем) может быть до 7 дней.

Порядок предоставления ежегодных оплачиваемых отпусков установлен ст. 122 ТК РФ.

Право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы у данного работодателя. За второй и последующие годы работы на предприятии работник может взять отпуск в любое время соответствующего года. Иными словами, отпуск предоставляется и за неотработанный текущий год, т.е. авансом.

В продолжительность ежегодных отпусков не включаются удостоверенные в установленном порядке дни временной нетрудоспособности, а также отпуска по беременности и родам.

По просьбе работника ежегодный отпуск может быть разделен на части любой продолжительности при условии, что основная непрерывная его часть будет не менее 14 календарных дней. Если неиспользованная часть отпуска не будет предоставлена до конца года, собственник предприятия или уполномоченное им лицо обязаны предоставить ее не позднее 12 месяцев по окончании рабочего года, за который предоставляется отпуск.

При уходе работника в отпуск оформляется записка о предоставлении отпуска (Приложение 2), в которой указываются: Ф.И.О. работника, его табельный номер, должность, цех, время начала и окончания отпуска, количество дней отпуска. Записка подписывается начальником цеха или отдела, руководителем предприятия и самим работником. На основании данной записки на компьютере составляется расчет отпускных (Приложение 3).

Основанием для начисления работнику отпускных является приказ (распоряжение) о предоставлении отпуска работнику (Приложение 4). Если отпуск предоставляется целой группе работников, приказ оформляется в виде списка. Приказы о предоставлении отпусков должны быть зарегистрированы в книге регистрации приказов.

Порядок бухгалтерского учета отпускных зависит от закрепленного в учетной политике источника выплаты отпускных, т.е. наличия или отсутствия резерва на оплату отпусков.

Если резерв создается, то отпускные начисляют по мере необходимости за счет средств созданного резерва. Если создание резерва не предусмотрено, то суммы начисленных отпускных отражаются ежемесячно в составе затрат (за отработанные месяцы) либо в составе расходов будущих периодов (если часть месяца еще не отработана).

Проводки при создании и использовании резерва на оплату отпусков:

Дебет 20, 26 Кредит 96 - создан резерв на оплату отпусков работникам основного производства, работникам административно-управленческого персонала

Дебет 96 Кредит 70 - начислены отпускные сотрудникам организации за счет созданного резерва

Дебет 96 Кредит 68 - удержан НДФЛ с суммы отпускных

С 6.10.2006 расчет отпускных осуществляется исходя из выплат работнику за последние 12 календарных месяцев, предшествующих месяцу предоставления отпуска. Если же работник проработал на предприятии меньше этого периода, средняя заработная плата рассчитывается исходя из выплат за фактически отработанное время, т.е. с первого числа месяца оформления на работу по первое число месяца, в котором предоставляется отпуск.

Если расчетный период отработан полностью, то отпускные рассчитываются по формуле:

О=ЗП÷12 месяцев ÷ 29, 4×Д, где

О – сумма отпускных

ЗП – сумма начислений работнику за расчетный период

Д – кол-во дней отпуска

29,4 – среднее количество календарных дней в месяц.

Если расчетный период отработан не полностью, то отпускные рассчитываются по следующей формуле:

К= 29,4 х М+(29,4÷Кдн1 x Котр1 + 29,4 / Кдн2 х Котр2…), где

К – кол-во календарных дней

М – кол-во полностью отработанных месяцев в расчетном периоде

Кдн1…- кол-во календарных дней в «неполных» месяцах

Котр1… - кол-во календарных дней в «неполных» месяцах, приходящихся на отработанное время

Оплата отпусков без использования резерва оформляется проводками:

Дебет 20, 23,26 Кредит 70 - начислены отпускные сотрудникам основного, вспомогательного производства, административному персоналу за отработанный месяц

Дебет 70 Кредит 68 - удержан НДФЛ с суммы отпускных за отработанный месяц

В соответствии с действующим законодательством временная приостановка работы организации в целом или ее отдельного подразделения по причинам экономического, технологического или организационного характера, а также в случаях приостановки деятельности в порядке, предусмотренном законом, считается простоем.

Время простоя, т.е. время, в течение которого работник, находясь на рабочем месте, не может исполнять свои трудовые обязанности, подлежит оплате в порядке установленном ст. 157 ТК РФ, если простой не является следствием вины работника.

Внутрисменные простои оформляются листком учета простоев (форма №349-37), в котором указываются: причины и виновники простоя; продолжительность простоя; тарифная ставка работника; размер оплаты и сумма.

Законодательством установлен минимальный размер оплаты простоя:

- 2/3 средней заработной платы работника, если простой произошел по вине работодателя.

- 2/3 установленной работнику тарифной ставки, если простой произошел по причинам, не зависящим ни от работодателя, ни от работника.

Не подлежит оплате время простоя, если простой произошел по вине работника.

Работодатель имеет право на время простоя перевести работника с учетом его специальности и квалификации на другое рабочее место в той же организации. Такой перевод носит временный характер.

Похожие работы

... по возмещению материального ущерба; 76 «Расчеты с разными дебиторами и кредиторами» — на суммы удержаний по исполнительным листам и за товары, приобретенные в кредит. 70 «Расчеты с персоналом по оплате труда» Выдачу заработной платы и пособий в бухгалтерском учете отражают следующей записью: дебет счета 70 кредит счета 50 «Расчеты с персоналом по оплате труда» «Касса» Не выданные ...

... правило, при автоматизации учета заработной платы) за фактически отработанное время или изготовленную продукцию, выполненные работы. 2. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУД И ПРОЧИМ ОПЕРАЦИЯМ НА ПРИМЕРЕ СТЕРЛИТАМАКСКОЙ ТЭЦ ОАО «БАШКИРЭНЕРГО» 2.1 Организационно-экономическая характеристика Стерлитамакской ТЭЦ ОАО «Башкирэнерго» Стерлитамакская ТЭЦ – филиал открытого ...

... ; надлежащее качество материалов, инструментов, иных средств и предметов, необходимых для выполнения работы, их своевременное предоставление работнику; условия труда, соответствующие требованиям охраны труда и безопасности производства. Глава 2 УЧЕТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА 2.1 Виды, формы и системы оплаты труда Выплата заработной платы обычно производится в денежной форме в валюте ...

... по заработной плате. На обратной стороне расчёта записывают сумму начисленной заработной платы по месяцам для определения среднемесячной и среднедневной оплаты труда. 2.3 Синтетический и аналитический учет расчетов по оплате труда Вся начисленная оплата труда в ОАО «Ленинец» группируется по двум направлениям: - по каждому работнику отдельно; - по объектам затрат. По каждому ...

0 комментариев