Учет расходов на оплату труда

Синтетический учет расчетов по оплате труда

Технико-экономическая характеристика Общества с ограниченной ответственностью «Самаратрансгаз»

Роль расходов на оплату труда в себестоимости продукции

Денежные компенсации за неиспользованный отпуск в соответствии с трудовым законодательством Российской Федерации;

Другие виды расходов, произведенных в пользу работника, предусмотренных трудовым договором или коллективным договором

Навигация

Денежные компенсации за неиспользованный отпуск в соответствии с трудовым законодательством Российской Федерации;

Учет расходов на оплату труда и их роль в себестоимости продукции

60869

знаков

0

таблиц

0

изображений

8. денежные компенсации за неиспользованный отпуск в соответствии с трудовым законодательством Российской Федерации;

9. начисления работникам, высвобождаемым в связи с реорганизацией или ликвидацией налогоплательщика, сокращением численности или штата работников налогоплательщика;

10.единовременные вознаграждения за выслугу лет (надбавки за стаж работы по специальности) в соответствии с законодательством;

11.надбавки, обусловленные районным регулированием оплаты труда, в том числе начисления по районным коэффициентам и коэффициентам за работу в тяжелых природно-климатических условиях;

12.надбавки за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностях, в районах европейского Севера и других районах с тяжелыми природно-климатическими условиями;

13.расходы на оплату труда, сохраняемую в соответствии с законодательством Российской Федерации на время учебных отпусков, предоставляемых работникам налогоплательщика;

14.расходы на оплату труда за время вынужденного прогула или время выполнения нижеоплачиваемой работы в случаях, предусмотренных законодательством Российской Федерации;

15.расходы на доплату до фактического заработка в случае временной утраты трудоспособности, установленную законодательством;

16.суммы, начисленные в размере тарифной ставки или оклада (при выполнении работ вахтовым методом), предусмотренные коллективными договорами, за дни нахождения в пути от места нахождения организации (пункта сбора) к месту работы и обратно, предусмотренные графиком работы на вахте, а также за дни задержки работников в пути по метеорологическим условиям;

17. суммы, начисленные за выполненную работу физическим лицам, привлеченным для работы согласно специальным договорам на предоставление рабочей силы с государственными организациями;

18. в случаях, предусмотренных законодательством, начисления по основному месту работы рабочим, руководителям или специалистам во время их обучения с отрывом от работы в системе повышения квалификации или переподготовки кадров;

19. расходы на оплату труда работников-доноров за дни обследования, сдачи крови и отдыха, предоставляемые после каждого дня сдачи крови;

20. расходы на оплату труда работников, не состоящих в штате организации-налогоплательщика, за выполнение ими работ по заключенным договорам гражданско-правового характера (включая договоры подряда), за исключением оплаты труда по договорам гражданско-правового характера, заключенным с индивидуальными предпринимателями;

21. предусмотренные законодательством начисления военнослужащим, проходящим военную службу на государственных унитарных предприятиях и в строительных организациях федеральных органов исполнительной власти, в которых законодательством Российской Федерации предусмотрена военная служба, и лицам рядового и начальствующего состава органов внутренних дел, Государственной противопожарной службы, предусмотренные федеральными законами, законами о статусе военнослужащих и об учреждениях и органах, исполняющих уголовные наказания в виде лишения свободы;

22. доплаты инвалидам, предусмотренные законодательством;

23. расходы в виде отчислений в резерв на предстоящую оплату отпусков работникам или в резерв на выплату ежегодного вознаграждения за выслугу лет;

24. суммы платежей (взносов) работодателей по договорам обязательного страхования, а также суммы платежей (взносов) работодателей по договорам добровольного страхования (договорам негосударственного пенсионного обеспечения), заключенным в пользу работников со страховыми организациями (негосударственными пенсионными фондами), имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на ведение соответствующих видов деятельности в Российской Федерации.

В случаях добровольного страхования (негосударственного пенсионного обеспечения) указанные суммы относятся к расходам на оплату труда по договорам:

- долгосрочного страхования жизни, если такие договоры заключаются на срок не менее пяти лет и в течение этих пяти лет не предусматривают страховых выплат, в том числе в виде рент или аннуитетов (за исключением страховой выплаты, предусмотренной в случае наступления смерти застрахованного лица), в пользу застрахованного лица;

- негосударственного пенсионного обеспечения при условии применения пенсионной схемы, предусматривающей учет пенсионных взносов на именных счетах участников негосударственных пенсионных фондов, или добровольного пенсионного страхования при достижении участником или застрахованным лицом пенсионных оснований, предусмотренных законодательством, дающих право на установление пенсии по государственному пенсионному обеспечению или трудовой пенсии, и в течение периода действия пенсионных оснований. При этом договоры негосударственного пенсионного обеспечения должны предусматривать выплату пенсий до исчерпания средств на именном счете участника, но в течение не менее пяти лет, а договоры добровольного пенсионного страхования - выплату пенсий пожизненно;

- добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов застрахованных работников;

- добровольного личного страхования, заключаемым исключительно на случай наступления смерти застрахованного лица или утраты застрахованным лицом трудоспособности в связи с исполнением им трудовых обязанностей.

Совокупная сумма платежей (взносов) работодателей, выплачиваемая по договорам долгосрочного страхования жизни работников, добровольного пенсионного страхования или негосударственного пенсионного обеспечения работников, учитывается в целях налогообложения в размере, не превышающем 12 процентов от суммы расходов на оплату труда.

В случае изменения существенных условий договора или сокращения срока действия договора долгосрочного страхования жизни, договора добровольного пенсионного страхования или договора негосударственного пенсионного обеспечения или их расторжения взносы работодателя по таким договорам, ранее включенные в состав расходов, признаются подлежащими налогообложению с момента изменения существенных условий указанных договоров или сокращения сроков действия этих договоров или их расторжения (за исключением случаев досрочного расторжения договора в связи с обстоятельствами непреодолимой силы, то есть чрезвычайными и непредотвратимыми обстоятельствами).

Взносы по договорам добровольного личного страхования, предусматривающим оплату страховщиками медицинских расходов застрахованных работников, включаются в состав расходов в размере, не превышающем 3 процентов от суммы расходов на оплату труда.

Взносы по договорам добровольного личного страхования, заключаемым исключительно на случай наступления смерти застрахованного работника или утраты застрахованным работником трудоспособности в связи с исполнением им трудовых обязанностей, включаются в состав расходов в размере, не превышающем десяти тысяч рублей в год на одного застрахованного работника.

При расчете предельных размеров платежей (взносов), исчисляемых в соответствии с настоящим подпунктом, в расходы на оплату труда не включаются суммы платежей (взносов), предусмотренные настоящим подпунктом;

Похожие работы

... формирование средств по статьям и позволяющий увязать динамику производственно-экономических показателей цехов и предприятия в целом с размерами заработной платы. Заключение Проведенные в ОАО «Кондитерский концерн Бабаевский» исследования и анализ фонда заработной платы, существующей системы оплаты труда – ее организации и регулирования – позволили получить достоверную информацию о правильности и ...

... операций по производству продукции (сырье и материалы, заработная плата рабочих). Накладные расходы образуются в связи с организацией, обслуживанием производства и управления им (общепроизводственные и общехозяйственные расходы). По способу отнесения на себестоимость продукции различают прямые и косвенные расходы, выделить которые позволяет группировка затрат по статьям калькуляции. Прямые ...

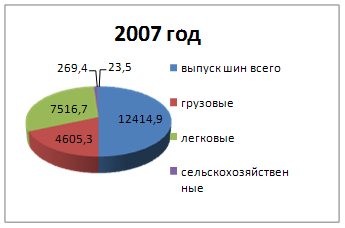

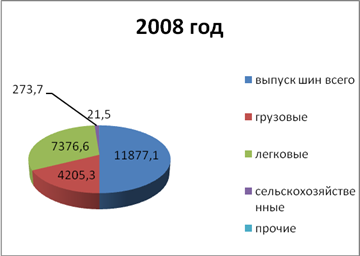

... , а также обеспечить достаточный добавочный продукт работодателю. Для регулирования трудовых отношений и уровня доходов населения государство устанавливает правила, нормы и нормативы в ТК РФ и других актах. 2 Анализ расходов на оплату труда ОАО «Нефтекамскшина» 2.1 Основные экономические показатели деятельности ОАО «Нефтекамскшина» Открытое акционерное общество ОАО «Нефтекамскшина» - ...

... выплат; -уменьшилась доля средств, использованных на оплату труда за отработанное время, что свидетельствует о нерациональном использовании фонда рабочего времени на предприятии. Подробно рассмотрена методика планирования фонда потребления и оплаты труда анализируемого предприятия на 2009г. с учетом всех предложенных корректировок: 1.Увеличение удельного веса тарифной составляющей в структуре ...

0 комментариев