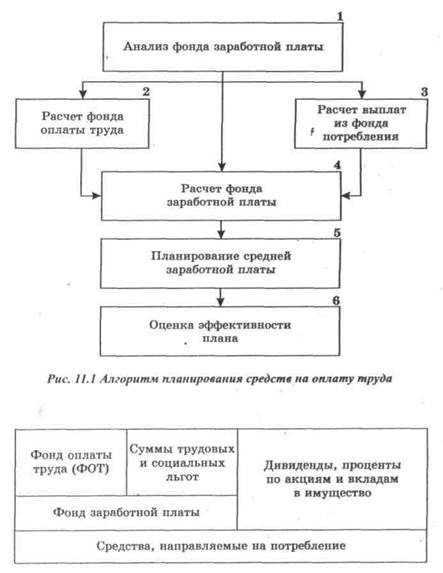

Структура фонда потребления и фонда оплаты труда

Одноразовые пособия и суточные, выплачиваемые при переводе, приеме и направлении на работу в другую местность, расходы на командировки

Историческая справка

Методика расчёта фонда основной оплаты труда и поощрительного фонда для Астраханской кондитерской фабрики на 2009 г

Выводы и предложения

Тучкова Э. Г. Заработная плата. Комментарий законодательства. М.: ТЕИС, 2004. 104 с

Навигация

Планирование фонда потребления и оплаты труда на предприятии

Планирование фонда потребления и оплаты труда на предприятии

72275

знаков

12

таблиц

0

изображений

КУРСОВАЯ

Тема: Планирование фонда потребления и оплаты труда на предприятии

Содержание

Введение

Глава 1.Сущность и экономическая природа планирования фонда потребления и оплаты труда на предприятии

1.1.Формы и системы оплаты труда

1.2.Структура фонда потребления и фонда оплаты труда

1.3.Организация и планирование фонда потребления и заработной платы в современных условиях

Глава 2 Планирование фонда потребления и ФОТ (на примере предприятия Астраханская кондитерская фабрика «Корон»)

2.1.Краткая технико-экономическая характеристика предприятия

2.1.1.Историческая справка

2.1.2.Технико-экономические показатели и анализ издержек на оплату труда и выплаты социального характера по предприятию Астраханская кондитерская фабрика «Корон» за 2006-2007гг

2.2 Методика расчёта фонда основной оплаты труда и поощрительного фонда для Астраханской кондитерской фабрики «Корон» на 2009 г

Глава 3.Выводы и предложения

Заключение

Список литературы

Приложение 1

Приложение 2

Приложение 3

Введение

Особая, центральная роль в структуре доходов работника принадлежит заработной плате. Она и в настоящее время и в ближайшие годы остается для подавляющего большинства трудящихся основным источником доходов, а значит заработная плата и в перспективе будет мощным стимулом повышения результатов труда и производства в целом.

Переход национальной экономики от административно-командной системы к рыночной модели обусловил необходимость поиска новых принципов и подходов к управлению хозяйственными процессами, адекватных меняющимся социально-экономическим условиям. Эти изменения характерны для всех сфер и аспектов экономической деятельности, в том числе одного из важнейших составляющих производственного менеджмента – планирования и формирования фонда заработной платы.

На современном этапе развития российской экономики теория и практика управления средствами на оплату труда претерпевает значительные изменения. Рыночная среда и усиливающаяся конкуренция вынуждают предприятия искать новые, более эффективные способы формирования и использования фонда заработной платы, которые, с одной стороны, являются средством материального стимулирования персонала, с другой — влияют на уровень себестоимости продукции и размер прибыли. Появляются новые концепции, подходы, методы формирования и планирования средств на оплату труда, принимаются новые законодательные акты в сфере оплаты труда, происходит постепенная трансформация механизма отношений в сфере оплаты труда в рыночную модель. Вместе с тем, в настоящее время все еще велико влияние концепций, появившихся в период социалистической экономики, которым свойственна нерыночная сущность и понимание заработной платы как доли в общественном продукте. Противоречия, вызванные частым несоответствием применяемых принципов фондообразования заработной платы требованиям современной рыночной экономики и нового законодательства, появление различных, зачастую противоположенных подходов к решению одних и тех же проблемных вопросов, указывают на необходимость дальнейшего изучения и развития методов планирования и формирования средств на оплату труда. Это определяет актуальность выбранной темы.

Целью курсовой работы является изучение методики планирования фонда потребления и оплаты труда на примере конкретного предприятия, а именно Астраханская кондитерская фабрика «Корон», ознакомление с организацией планирования этого фонда в современных условиях.

Объект изучения: заработная плата, как форма цены рабочей силы, занятой в производственной сфере, - это основная часть жизненных средств работников, распределяемая между ними в соответствии с количеством и качеством затрачиваемого труда, реальным трудовым вкладом каждого и зависящая от конечных результатов работы предприятия.

Способы исследования: анализ регулирования и планирования средств на оплату труда персонала на примере конкретного предприятия, а также рассмотрение проблемы в области планирования оплаты труда на данном предприятии.

Для достижения цели в работе потребуется решение следующих задач:

-изучение теоретических основ и процесса эволюции концептуальных подходов к формированию и планированию средств на оплату труда;

-исследование сложившейся практики планирования и использования средств на оплату труда (на примере кнкретного предприятия);

-разработка модели процесса планирования средств на оплату труда на предприятии;

-дополнить и упорядочить методику поэлементного планирования фонда заработной платы;

Глава 1. Сущность и экономическая природа планирование фонда потребления и оплаты труда на предприятии

1.1 Понятие, сущность оплаты труда, ее виды и формы

Широкое разнообразие формулировок экономических терминов приводит к различному пониманию категорий, связанных с оплатой труда. Одни и те же экономические понятия, такие как "фонд оплаты труда", "фонд заработной платы", "средства на оплату труда", "средства, направляемые на потребление", "издержки на персонал" в различных источниках трактуются по-разному, зачастую они не соответствуют новому законодательству, что часто приводит к противоречиям и создает определенные трудности для хозяйственной практики. С целью уточнения перечисленных терминов и определения их логических соотношений необходимо определить сущность таких категорий, как "оплата труда" и "заработная плата".

Термины "оплата труда" и "заработная плата" достаточно четко определены в действующем трудовом законодательстве.

В статье 129 Трудового кодекса РФ дается следующее определение: "оплата труда - система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами".[1]

Таким образом, законодатель определил оплату труда как систему отношений, в процессе которой определяются и формируются выплаты за использование труда работников.

Система отношений в сфере оплаты труда затрагивает весь комплекс сложных взаимоотношений между работодателями, государством, работниками и профсоюзными организациями. Согласно этой же статьи Трудового кодекса РФ, "заработная плата - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера". Из рассмотренных определений можно заключить, что заработная плата -ключевая составляющая оплаты труда как системы отношений работников и работодателей, представляющая собой материальную форму компенсации трудозатрат работников.

Сущность заработной платы проявляется в функциях:

Воспроизводственная функция. Она заключается в обеспечении работников, а также членов их семей необходимыми жизненными благами для воспроизводства рабочей силы, воспроизводства поколений. В ней реализуется экономический закон возвышения потребностей. Эта функция тесно связана с особенностями государственного регулирования заработной платы, установлением на законодательном уровне такого минимального ее размера, который обеспечивал бы воспроизводство рабочей силы.

Стимулирующая функция. Ее сущность состоит в установлении зависимости заработной платы работника от его трудового вклада, от результатов производственно-хозяйственной деятельности предприятия, причем указанная зависимость должна заинтересовать работника в постоянном улучшении результатов своего труда.

Измерительно-распределительная функция. Эта функция предназначена для отражения меры живого труда при распределении фонда потребления между наемными работниками и собственниками средств производства. Посредством заработной платы определяется индивидуальная доля в фонде потребления каждой участника производственного процесса в соответствии с его трудовым вкладом.

Ресурсно-разместительная функция. Значение данной функции в настоящее время существенно возрастает. Сущность ее состоит в оптимизации размещения трудовых ресурсов по регионам, отраслям экономики, предприятиям. В условиях, когда государственное регулирование в области размещения трудовых ресурсов сводится к минимуму, а формирование эффективно функционирующего рынка труда возможно лишь при наличии свободы у каждого наемного работника в выборе места приложения своего труда, стремление к повышению жизненного уровня обусловливает его перемещение с целью нахождения работы, в максимальной степени удовлетворяющей его потребности.

Функция формирования платежеспособного спроса населения. Назначение этой функции — увязка платежеспособного спроса, под которым понимается форма проявления потребностей, обеспеченных денежными средствами покупателей, и производства потребительских товаров. Поскольку платежеспособный спрос формируется под воздействием двух основных факторов — потребностей и доходов общества, то с помощью заработной платы в условиях рынка устанавливаются необходимые пропорции между товарным предложением и спросом.[2].

Различают номинальную и реальную заработную плату.

Номинальная заработная плата - это начисленная и полученная работником заработная плата за его труд за определённый период.

Реальная заработная плата - это количество товаров и услуг, которые можно приобрести за номинальную заработную плату; реальная заработная плата - это «покупательная способность» номинальной заработной платы.

Вполне очевидно, что реальная заработная плата зависит от величины номинальной заработной платы и цен на приобретаемые товары и услуги. Например, при повышении номинальной заработной платы на 15% и инфляции за этот период на уровне 10% реальная заработная плата увеличится только на 5%. Таким образом, превышение инфляции по сравнению с ростом номинальной заработной платы приводит к снижению реальной заработной платы, и наоборот. При отсутствии инфляции рост номинальной заработной платы означает такой же рост и реальной заработной платы.

Принято подразделять заработную плату на основную и дополнительную. К основной заработной плате относится сумма заработка за отработанное время, включая премии и доплаты за работу в ночное время, сверхурочные работы, отклонения от нормальных условий труда и др. Дополнительная заработная плата начисляется за неотработанное время: за время отпуска, выполнения государственных обязанностей, предусмотренных законодательством; доплата подросткам за неотработанные льготные часы; стоимость предоставленных предприятием бесплатных квартир, коммунальных услуг и натуральных выдач, вознаграждения за выслугу лет (длительный стаж работы на данном предприятии).

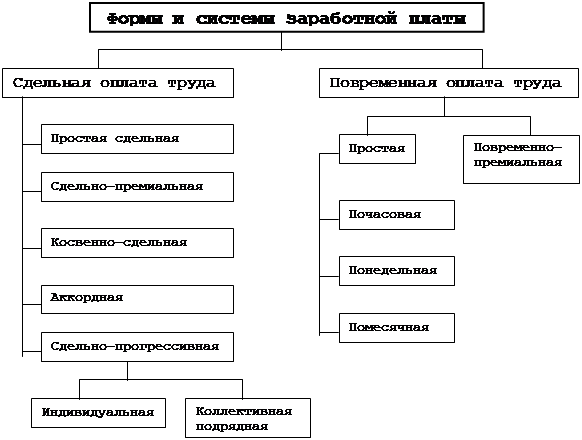

Основными формами оплаты труда являются повремённая, сдельная и аккордная. Первые две формы оплаты труда имеют свои системы: простая повремённая, повремённо-премиальная; прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенно-сдельная.[3]

При повремённых формах оплата производится за определённое количество отработанного времени независимо от количества выполненных работ по установленной тарифной ставке или окладу. При повремённо-премиальной системе оплаты труда к сумме заработка по тарифу прибавляют премию в определённом проценте к тарифной ставке или к другому измерителю.

При прямой сдельной системе оплата труда рабочих осуществляется за число единиц изготовленной ими продукции и выполненных работ исходя из твёрдых сдельных расценок, установленных с учётом необходимой квалификации. Сдельно-премиальная система оплаты труда рабочих предусматривает премирование за перевыполнение норм выработки и достижение определённых качественных показателей (отсутствие брака, рекламации и т.п.). При сдельно-прогрессивной системе оплата повышается за выработку сверх нормы. При косвенно-сдельной системе оплата труда наладчиков, комплектовщиков, помощников мастеров и других рабочих осуществляется в процентах к заработку основных рабочих обслуживаемого участка.

Аккордная форма оплаты труда предусматривает определение совокупного заработка при выполнении определённых стадий работы или производство определённого объёма продукции.

Похожие работы

... также важнейшая составляющая средств, направляемых на потребление, - дивиденды, проценты по акциям членов трудового коллектива и доходы по вкладам членов трудового коллектива в имущество предприятия. При планировании расходов на оплату труда необходимо учитывать их уровень в предплановом периоде. Однако необходимо иметь в виду, что фактическая структура фонда заработной платы может отличаться от ...

... рабочий должен был отработать 22 дня. Фактически рабочему была начислена заработная плата в размере 4800 руб. (5280 : 22 Ч 20). 3.2 Подходы к совершенствованию организации оплаты и стимулирования труда работников предприятий общественного питания Действующие системы оплаты по труду, обладают рядом недостатков. Главный недостаток состоит в том, что заработная плата плохо, а зачастую вообще не ...

... ) на том или ином рабочем месте является нецелесообразным для предприятия; • увеличение выпуска продукции может привести к браку или снижению ее качества. Сдельную систему оплаты труда на предприятии наиболее целесообразно применять в следующих случаях: • имеется возможность точного учета объемов выполняемых работ; • имеются значительные заказы на производимую продукцию, а численность рабочих ...

... формирование средств по статьям и позволяющий увязать динамику производственно-экономических показателей цехов и предприятия в целом с размерами заработной платы. Заключение Проведенные в ОАО «Кондитерский концерн Бабаевский» исследования и анализ фонда заработной платы, существующей системы оплаты труда – ее организации и регулирования – позволили получить достоверную информацию о правильности и ...

0 комментариев