Учет расходов на оплату труда

Синтетический учет расчетов по оплате труда

Технико-экономическая характеристика Общества с ограниченной ответственностью «Самаратрансгаз»

Роль расходов на оплату труда в себестоимости продукции

Денежные компенсации за неиспользованный отпуск в соответствии с трудовым законодательством Российской Федерации;

Другие виды расходов, произведенных в пользу работника, предусмотренных трудовым договором или коллективным договором

Навигация

Роль расходов на оплату труда в себестоимости продукции

Учет расходов на оплату труда и их роль в себестоимости продукции

60869

знаков

0

таблиц

0

изображений

2. Роль расходов на оплату труда в себестоимости продукции

2.1 Понятие и сущность себестоимости продукции

Приступая к рассмотрению сложных вопросов формирования себестоимости по производству и реализации продукции, необходимо рассмотреть основные положения себестоимости как экономикой и правовой категории.

Хозяйственно-производственная деятельность на любом предприятии связана с потреблением сырья, материалов, топлива, энергии, с выплатой заработной платы, отчислением платежей на социальное и пенсионное страхование работников, начислением амортизации, а также с рядом других необходимых затрат. Посредством процесса обращения эти затраты постоянно возмещаются из выручки предприятия от реализации продукции, что обеспечивает непрерывность производственного процесса. Для подсчета суммы всех расходов предприятия их приводят к единому показателю, представляя для этого в денежном выражении. Таким показателем и является себестоимость. Но, помимо затрат, прямо или косвенно обусловленных процессом производства, предприятие несет и непосредственные затраты, которые не связаны с выпуском продукции и в себестоимость, как правило, не включаются.

По объему учитываемых затрат различаются три вида себестоимости:

1. цеховая себестоимость, включающая в себя затраты на производство продукции в пределах цеха, в частности прямые материальные затраты на производство продукции, амортизация цехового оборудования, заработная плата основных производственных рабочих цеха, социальные отчисления, расходы по содержанию и эксплуатация цехового оборудования, общецеховые расходы;

2. производственная себестоимость (себестоимость готовой продукции), кроме цеховой себестоимости, включает в себя общезаводские расходы (административно-управленческие и общехозяйственные затраты) и затраты вспомогательного производства;

3. полная себестоимость, или себестоимость реализованной (отгруженной) продукции - показатель объединяющий производственную себестоимость продукции и расходы по ее реализации (коммерческие затраты, внепроизводственные затраты).

Необходимо отметить, что до принятия Министерством финансов Российской Федерации Приказа от 19 октября 1995 года №115 «О годовой бухгалтерской отчетности организаций за 1995 год» понятия «полная себестоимость» и «себестоимость реализованной продукции» не всегда совпадали. Так, у предприятий, определяющих выручку по реализации продукции по оплаченным счетам, полная себестоимость представляла собой производственную себестоимость плюс некоторые коммерческие расходы, включаемые в себестоимость конкретных видов продукции прямым путем: транспортные расходы и расходы на упаковку. В то же время на себестоимость реализованной продукции относились все остальные коммерческие расходы, которые подлежали отнесению на себестоимость продукции только в момент ее реализации, то есть оплаты. Однако после того как было установлено, что для всех целей бухгалтерской отчетности возникает в момент ее отгрузки, специальное выделение этих видов себестоимости потеряло смысл, поскольку понятия отгруженной и реализованной продукции стали совпадать. Корме того, различают плановую и фактическую себестоимость. Плановая себестоимость определяется в начале планируемого года исходя из плановых норм расходов и иных плановых показателей на этот период. Фактическая себестоимость определяется в конце отчетного периода на основании данных бухгалтерского учета о фактических затратах на производство. Плановая себестоимость и фактическая себестоимость определяются по одной методике и по одним и тем же калькуляционным статьям, что необходимо для сравнения и анализа показателей себестоимости.

2.2 Классификация затрат предприятия

Для планирования, учета и анализа производственные затраты предприятия объединяются в однородные группы по многим признакам:

1. По экономической роли в процессе производства:

· производственные – это прямые материальные затраты, прямые затраты на оплату труда, общепроизводственные затраты;

· непроизводственные – это издержки, которые нельзя проинвентаризовать.

2. По характеру участия в создании продукции выделяют:

· основные расходы, непосредственно связанные с процессом изготовления продукции, в частности, затраты сырья, основных материалов и комплектующих, топлива и энергии, заработную плату производственных рабочих и так далее;

· накладные расходы, то есть расходы по управлению и обслуживанию производства – цеховые, общезаводские, внепроизводственные (коммерческие), потери от брака.

3. По изменяемости в зависимости от объемов производства:

· условно-переменные затраты, которые изменяются (увеличиваются или сокращаются) пропорционально изменению объема продукции;

· условно-постоянные затраты, которые остаются неизменными, и величина их не связана с ростом сокращения выработки продукции.

Данная классификация затрат необходима при планировании производства, а также при анализе финансово-хозяйственной деятельности предприятия.

4. По способу отнесения на производство. Очень часто при калькулировании себестоимости продукции невозможно точно определить, в какой степени те или иные затраты могут быть отнесены на тот или другой вид продукции. В связи с этим все затраты предприятия подразделяются на:

· прямые, которые могут быть непосредственно отнесены на данный вид продукции;

· косвенные, которые связаны с производством многих изделий, как правило, это все остальные затраты предприятия.

5. По влиянию на принятие управленческих решений:

· регулируемые;

· нерегулируемые.

6. По месту возникновения, группировка необходима для организации учета по центрам ответственности и определения производственной себестоимости продукции:

· производства;

· цеха;

· участки;

· другие структурные подразделения предприятия;

7. По видам расходов - является в экономике общепринятой и включает в себя две классификации:

· по экономическим элементам затрат;

· по калькуляционным статьям расходов.

8. Для определения себестоимости, оценки стоимости запасов и получения прибыли затраты делятся:

· входящие затраты – это те средства, ресурсы, которые были приобретены, имеются в наличии и, как ожидается, должны принести доходы в будущем (в балансе они отражаются как активы);

· истекшие затраты – это входящие затраты, которые в течение отчетного периода были израсходованы для получения доходов и потеряли способность приносить доход в дальнейшем.

9. Одноэлементные и комплексные затраты:

· одноэлементные – не могут быть разложены на сегменты;

· комплексные – состоят из нескольких экономических элементов.

2.3 Учет затрат организации по элементам затрат и статьям калькуляции

Классификация по экономическим элементам применяется при формировании себестоимости на предприятии в целом и включает в себя основные группы расходов:

1. В целях бухгалтерского учета:

· материальные затраты;

· затраты на оплату труда;

· отчисления на социальные нужды;

амортизация основных фондов;

· прочие затраты.

2. В целях налогового учета:

· материальные затраты;

· затраты на оплату труда;

амортизация основных фондов;

· прочие затраты.

Классификация по калькуляционным статьям используется при составлении калькуляций (расчет себестоимости единицы продукции), позволяющих определить, во что обходится предприятию единица каждого вида продукции, себестоимость отдельных видов работ и услуг. Необходимость данной классификации вызвана тем, что расчет себестоимости по вышеприведенным элементам затрат не позволяет учесть, где и в связи с чем произведены затраты, а также их характер. В то же время определение затрат по калькуляции как способ их группировки относительно конкретной единицы продукции позволяет отследить каждую составляющую себестоимости продукции на любом уровне.

По статьям расходов затраты группируются в зависимости от места и цели (назначения) их возникновения и относятся на каждый вид изделия прямым или косвенным методом. Эта классификация специфична для каждой отрасли промышленности, поэтому состав расходов в каждой отрасли различен. Как правило, по статьям расходов выделяются:

1. основное сырье и материалы;

2. топливо и энергия на технологические цели;

3. основная заработная плата производственных рабочих и дополнительная заработная плата производственных рабочих:

а) прямая заработная плата:

- основная заработная плата повременщиков;

- стимулирующие доплаты повременщикам;

- заработная плата сдельщиков (исключая сверхурочные доплаты);

- доплаты за сверхурочную работу, ночную смену и работу в выходной день;

б) оплата неотработанного времени:

- ежегодный отпуск, другой оплачиваемый отпуск, включая отпуск за выслугу лет;

- государственные и другие праздничные дни;

- другое оплачиваемое время отсутствия (рождение или смерть членов семьи, женитьба служащих, функции номинальной должности, профсоюзная деятельность и так далее);

в) премиальные и денежные вознаграждения:

- премия в конце года и сезонные премии;

- премия по участию в прибылях;

- еда, питье, топливо и другие выплаты в натуральной форме;

4. отчисления на социальное страхование;

5. расходы на подготовку и освоение производства;

6. расходы на содержание и эксплуатацию оборудования;

7. цеховые расходы;

8. общезаводские расходы;

9. прочие производственные расходы;

10. внепроизводственные (коммерческие) расходы и так далее.

В затратах на оплату труда отражаются: затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты, в том числе компенсации по оплате труда в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством, компенсации, выплачиваемые в установленных законодательством размерах женщинам, находящимся в частично оплачиваемом отпуске по уходу за ребенком до достижения им определенного законодательством возраста, а также затраты на оплату труда не состоящих в штате предприятия работников, занятых в основной деятельности.

В соответствии с Налоговым кодексом расходы на оплату труда включаются в расходы, связанные с производством и реализацией.

В расходы на оплату труда включаются любые начисления работникам в денежной или натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) или коллективными договорами. К расходам на оплату труда относятся:

1. суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или в процентах от выручки в соответствии с принятыми у налогоплательщика формами и системами оплаты труда;

2. начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели;

3. начисления стимулирующего или компенсирующего характера, связанные с режимом работы и условиями труда, в том числе надбавки к тарифным ставкам и окладам за работу в ночное время, работу в многосменном режиме, за совмещение профессий, расширение зон обслуживания, за работу в тяжелых, вредных, особо вредных условиях труда, за сверхурочную работу и работу в выходные и праздничные дни, производимые в соответствии с законодательством Российской Федерации;

4. стоимость бесплатно предоставляемых работникам в соответствии с законодательством коммунальных услуг, питания и продуктов, предоставляемого работникам налогоплательщика в соответствии с установленным законодательством Российской Федерации порядком бесплатного жилья (суммы денежной компенсации за непредоставление бесплатного жилья, коммунальных и иных подобных услуг);

5. стоимость выдаваемых работникам бесплатно в соответствии с законодательством предметов (включая форменную одежду, обмундирование), остающихся в личном постоянном пользовании (сумма льгот в связи с их продажей по пониженным ценам);

6. сумма начисленного работникам среднего заработка, сохраняемого на время выполнения ими государственных или общественных обязанностей и в других случаях, предусмотренных законодательством Российской Федерации о труде;

7. расходы на оплату труда, сохраняемую работникам на время отпуска, предусмотренного законодательством Российской Федерации, фактические расходы на оплату проезда работников и лиц, находящихся у этих работников на иждивении, к месту использования отпуска на территории Российской Федерации и обратно (включая расходы на оплату провоза багажа работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях) в порядке, предусмотренном действующим законодательством - для организаций, финансируемых из соответствующих бюджетов и в порядке, предусмотренном работодателем - для иных организаций, доплата несовершеннолетним за сокращенное рабочее время, расходы на оплату перерывов в работе матерей для кормления ребенка, а также расходы на оплату времени, связанного с прохождением медицинских осмотров;

Похожие работы

... формирование средств по статьям и позволяющий увязать динамику производственно-экономических показателей цехов и предприятия в целом с размерами заработной платы. Заключение Проведенные в ОАО «Кондитерский концерн Бабаевский» исследования и анализ фонда заработной платы, существующей системы оплаты труда – ее организации и регулирования – позволили получить достоверную информацию о правильности и ...

... операций по производству продукции (сырье и материалы, заработная плата рабочих). Накладные расходы образуются в связи с организацией, обслуживанием производства и управления им (общепроизводственные и общехозяйственные расходы). По способу отнесения на себестоимость продукции различают прямые и косвенные расходы, выделить которые позволяет группировка затрат по статьям калькуляции. Прямые ...

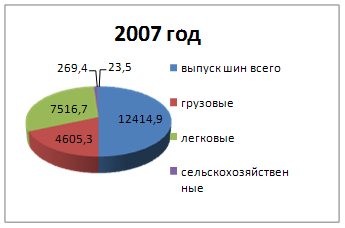

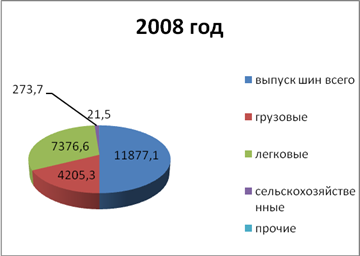

... , а также обеспечить достаточный добавочный продукт работодателю. Для регулирования трудовых отношений и уровня доходов населения государство устанавливает правила, нормы и нормативы в ТК РФ и других актах. 2 Анализ расходов на оплату труда ОАО «Нефтекамскшина» 2.1 Основные экономические показатели деятельности ОАО «Нефтекамскшина» Открытое акционерное общество ОАО «Нефтекамскшина» - ...

... выплат; -уменьшилась доля средств, использованных на оплату труда за отработанное время, что свидетельствует о нерациональном использовании фонда рабочего времени на предприятии. Подробно рассмотрена методика планирования фонда потребления и оплаты труда анализируемого предприятия на 2009г. с учетом всех предложенных корректировок: 1.Увеличение удельного веса тарифной составляющей в структуре ...

0 комментариев