ПРОБЛЕМЫ УЧЕТА ОСНОВНЫХ СРЕДСТВ

Учет поступления и наличия объектов основных средств

Учет амортизации основных средств

Учет выбытия объектов основных средств

ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ ООО «ФОРМУЛА»

Организация бухгалтерского учета и внутреннего контроля в ООО «ФОРМУЛА»

УЧЕТ И ОЦЕНКА ОСНОВНЫХ СРЕДСТВ В ООО «ФОРМУЛА»

Синтетический и аналитический учет основных средств

Автоматизация учета основных средств в ООО «Формула»

Вести учет основных средств в соответствии с ПБУ 6/01 «Учет основных средств», то есть с использованием счета 08 «Вложения во внеоборотные активы»

Навигация

Синтетический и аналитический учет основных средств

Учет основных средств в условиях реформирования бухгалтерского учета в ООО "Формула"

92576

знаков

12

таблиц

5

изображений

3.3 Синтетический и аналитический учет основных средств

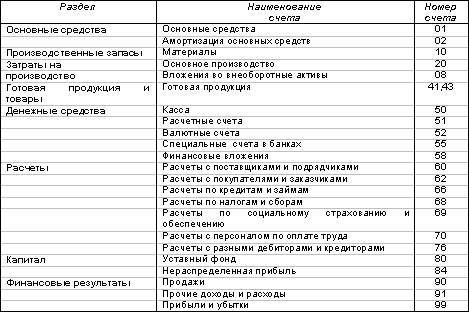

Синтетический учет наличия и движения основных средств, принадлежащих ООО «Формула» на правах собственности, осуществляется на счетах:

01 «Основные средства»

02 «Амортизация основных средств»

08 «Вложение во внеоборотные активы»

Так как организация приобретает основные средства, то они учитываются в балансе по первоначальной стоимости, формирующейся из фактических затрат на приобретение объекта основных средств.

Стоимость основных средств отражается на дебете счета 08 «Вложение во внеоборотные активы» согласно оплаченным или принятым к оплате счетам продавцов с кредита счета 71 «Расчеты с подотчетными лицами» или 76 «Расчеты с разными дебиторами и кредиторами». Сумму налога на добавленную стоимость по приобретенным основным средствам отражают по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» и кредиту счета 76. Принятые на учет объекты основных средств отражаются по дебиту счетов 01 «Основные средства» с кредита счета 08 «Вложения во внеоборотные активы».

Сумма налога на добавленную стоимость по приобретенным основным средствам принимается к возмещению из бюджета и списываются с кредита счета 19 в дебет счета 68 « Расчеты по налогам и сборам».

Рассмотрим схему учетных записей счетов 08 и 01 в ООО «Формула»

Оприходованы основные средства (без НДС)

Дебет счета 08 «Вложения во внеоборотные активы» 78454,00 руб.

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» 78454,00 руб.

Учтена сумма НДС согласно счету-фактуре продавца

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям» 14121,72 руб.

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» 14121,72 руб.

Доставку основных средств фирма оплачивала из кассы наличными через подотчетное лицо:

Дебет счета 71 «Расчеты с подотчетными лицами» 24743,44 руб.

Кредит счета 50 «Касса» 24743,44 руб.

Оплата за доставку учитывается в стоимость основных средств (на основании авансового отчета подотчетного лица)

Дебет счета 08 «Вложения во внеоборотные активы» 24743,44 руб.

Кредит счета 71 «Расчеты с подотчетными лицами» 24743,44 руб.

Основные средства зачисляются в состав основных средств ООО «Формула»

Дебит счета 01 «Основные средства» 103197,44 руб.

Кредит счета 08 «Вложения во внеоборотные активы» 103197,44 руб.

НДС принят к вычету (на основании счетов-фактур)

Дебет счета 68 «Расчеты по налогам и сборам» 14121,72 руб.

Кредит счета 19 «Налог на добавленную стоимость по приобретенным ценностям» 14121,72 руб.

Следует отметить, чтобы принять к вычету НДС, уплаченный при приобретении основных средств, должны быть выполнены условия, перечисленные в ст.172 НК РФ:

1. Купленные основные средства должны быть оплачены

2. Купленные основные средства должны быть приобретены для осуществления производственной деятельности или иных операций, облагаемых НДС

3. У фирмы имеется документ, подтверждающий право на вычет (счет-фактура от поставщика)

4. Купленные основные средства должны быть «приняты на учет»

В таблице 8 представлена схема учетных записей по счету 08 «Вложения во внеоборотные активы»

Таблица 8 – Схема учетных записей по счету 08 «Вложения во внеоборотные активы» ООО «Формула» за 2008г.

ДЕБЕТ КРЕДИТ

| С кредита счетов | Содержание операций | Сумма, руб. | С дебета счетов | Содержание операций | Сумма, руб. |

| Остаток на 01.01.08 г. | - | Остаток на 01.01.08 г. | 944036,86 | ||

| 71 | Отражены расходы по доставке основных средств | 24743,44 | 01 | Введены в эксплуатацию основные средства | 103197,44 |

| 76 | Поступление основных средств от прочих дебиторов и кредиторов | 78454,00 | |||

| Х | Оборот за 2008 год | 103197,44 | Х | Оборот за 2008 год | 103197,44 |

| Остаток на 01.01.09 г. | - | Остаток на 01.01.09 г. | 1047234,30 |

В ООО «Формула» нарушается порядок поступления основных средств к учету. Счет 08 «Вложения во внеоборотные активы» отсутствует и основные средства сразу приходуются сразу на счет 01 «Основные средства», что противоречит ПБУ 6/01 «Учет основных средств».

В таблице 9 представлена схема учетных записей по счету 01 «Основные средства»

Таблица 9 – Схема учетных записей по счету 01 «Основные средства» ООО «Формула» за 2008 год.

ДЕБЕТ КРЕДИТ

| С кредита счетов | Содержание операций | Сумма, руб. | С дебета счетов | Содержание операций | Сумма, руб. |

| Остаток на 01.01.08 г. | 944036,86 | ||||

| 08 | Оприходованы основные средства | 103197,44 | |||

| Х | Оборот за 2008 год | 103197,44 | |||

| Остаток на 01.01.09 г. | 1047234,30 |

В процессе эксплуатации основные средства, сохраняя свою первоначальную физическую форму, постепенно изнашиваются (физически, морально), передавая частями свою стоимость на себестоимость вновь созданного продукта. С целью накопления средств для полного восстановления изношенных объектов стоимость снашиваемой части основных средств, в виде амортизационных отчислений, включают в затраты производства или обращения.

Положением (стандартом) бухгалтерского учета 6/01 "Учет основных средствх" амортизация определена как систематическое распределение стоимости объекта основных средств, подлежащего амортизации, в течение срока его полезного использования.

Стоимость основных средств, подлежащая амортизации, определяется как разница между себестоимостью объекта и его ликвидационной стоимостью. Объектом амортизации являются основные средства, имеющие ограниченный срок полезного использования (земля, на пример, срок полезного использования которой не ограничен, не подлежит амортизации).

Для начисления амортизации ООО «Формула» использует линейный метод.

Линейная амортизация достигается преимущественно с помощью прямолинейного списания. При этом методе стоимость объекта основных средств списывается равными частями в течение всего периода эксплуатации.

Амортизации основных средств используется пассивный счет 02 «Амортизация основных средств». Учёт по счёту 02 ведется по видам и отдельным инвентарным объектам основных средств.

В таблице 10 представлена схема учетных записей по счету 02 «Амортизация основных средств»

Таблица 10 – Схема учетных записей по счету 02 « Амортизация основных средств» ООО «Формула» за 2008 год.

ДЕБЕТ КРЕДИТ

| С кредита счетов | Содержание операций | Сумма, руб. | С дебета счетов | Содержание операций | Сумма, руб. |

| Остаток на 01.01.08 г. | 96523,72 | ||||

| 44 | Начислена амортизация основных средств, используемых в торговле | 150366,54 | |||

| Х | Оборот за 2008 год | 150366,54 | |||

| Остаток на 01.01.09 г. | 246890,26 |

При выбытии основных средств сумму амортизации по ним списывают в дебет счета 02 «Амортизация основных средств» с кредита счета 01 «Основные средства». В 2008 году выбытие основных средств из ООО «Формула» не происходило.

Похожие работы

... «Выбытие основных средств». Дополнительные расходы, связанные с передачей основных средств, списывают в дебет счета 91 с кредита соответствующих счетов[6]. 3.2 Налоговый учет основных средств Рассмотрим порядок начисления амортизации в налоговом учете основных средств. В бухгалтерском учете начисление амортизации по основным средствам начинается с 1-го числа месяца, следующего за месяцем ...

... на добавленную стоимость при реализации объектов основных средств к счету 91 может быть открыт отдельный субсчет «Налог на добавленную стоимость». Согласно п.96 Методических указаний по бухгалтерскому учету основных средств детали, узлы и агрегаты разобранного оборудования, пригодные для ремонта других объектов основных средств, а также другие материалы приходуются как лом или утиль по ...

... основным средствам. Аудит осуществляется в три этапа: 1. Подготовка и планирование. 2. Проведение аудита по существу. 3. Заключительный этап. 3. МЕТОДИКА АУДИТОРСКОЙ ПРОВЕРКИ УЧЕТА ОСНОВНЫХ СРЕДСТВ ООО «УНИВЕРСАЛ ПЛЮС» 3.1 Подготовка и планирование аудиторской проверки Общество с ограниченной ответственностью АФ «Универсал плюс», утверждено решением учредительного собрания от «17» июля ...

... документам Основные бухгалтерские проводки по учету удержаний из заработной платы приводятся в таблице: Если Ваше предприятие избрало для себя простую форму бухгалтерского учета (см. брошюру «Организация бухгалтерского учета»), то все расчеты по оплате труда и удержания из нее учитываются в ведомости «Учет заработной платы». Эта ведомость используется для расчета размеров заработной платы ...

0 комментариев