ПРОБЛЕМЫ УЧЕТА ОСНОВНЫХ СРЕДСТВ

Учет поступления и наличия объектов основных средств

Учет амортизации основных средств

Учет выбытия объектов основных средств

ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ ООО «ФОРМУЛА»

Организация бухгалтерского учета и внутреннего контроля в ООО «ФОРМУЛА»

УЧЕТ И ОЦЕНКА ОСНОВНЫХ СРЕДСТВ В ООО «ФОРМУЛА»

Синтетический и аналитический учет основных средств

Автоматизация учета основных средств в ООО «Формула»

Вести учет основных средств в соответствии с ПБУ 6/01 «Учет основных средств», то есть с использованием счета 08 «Вложения во внеоборотные активы»

Навигация

УЧЕТ И ОЦЕНКА ОСНОВНЫХ СРЕДСТВ В ООО «ФОРМУЛА»

Учет основных средств в условиях реформирования бухгалтерского учета в ООО "Формула"

92576

знаков

12

таблиц

5

изображений

3 УЧЕТ И ОЦЕНКА ОСНОВНЫХ СРЕДСТВ В ООО «ФОРМУЛА»

3.1 Задачи учета основных средств

На момент постановки задачи на предприятии функционирует автоматизированная система управления, состоящая из следующих частей: учет денежных средств, учет труда и заработной платы, учет основных средств, учет прибыли и ее распределение, отчетность.

Учет основных средств, нам необходим для решения следующих задач: контроль за поступлением, перемещением, начислением амортизации, выбытием основных средств, правильность определения результатов выбытия, начисления налогов, правильность и своевременность переоценки основных средств, правильностью и своевременностью проведения инвентаризации, правильностью документарного оформления операций по основным средствам.

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Источником поступления основных средств в ООО «Формула» покупка их за наличные деньги или в кредит.

Стоимость объектов основных средств погашается посредством начисления амортизации.

Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

Начисление амортизации объектов основных средств в ООО «Формула» осуществляется линейным способом.

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Объекты основных средств стоимостью не более 20000 рублей за единицу, а также приобретенные книги, брошюры и т.п. издания списываются в затраты на производство (расходы на продажу) по мере отпуска их в эксплуатацию. В целях обеспечения сохранности этих объектов в организации должен быть организован надлежащий контроль за их движением.

Годовая сумма амортизационных отчислений определяется при линейном способе - исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта основных средств производится исходя из ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

Суммы начисленной амортизации по объектам основных средств отражаются в бухгалтерском учете путем накопления соответствующих сумм на отдельном счете.

Основными целями инвентаризации основных средств являются: выявление фактического наличия имущества и неучтенных объектов, подлежащих налогообложению; сопоставление фактического наличия имущества с данными бухгалтерского учета; проверка полноты отражения в учете обязательств.

В ООО «Формула» инвентаризация, ремонт и оценка основных средств ни разу не проводилась за 3 года, то есть со дня основания общества.

3.2 Документальное оформление основных средств

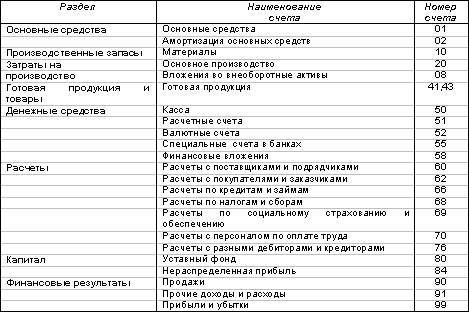

При учете основных средств их движение оформляется при помощи стандартных документов, формы которых утверждены Постановлением Госкомстата РФ от 21.01.03 №7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств». Они представлены в таблице 7.

Таблица 7 – Унифицированные формы первичной учетной документации по учету основных средств

| ОС-1 | Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) |

| ОС-1а | Акт о приеме-передаче здания (сооружения) |

| ОС-1б | Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) |

| ОС-2 | Накладная на внутреннее перемещение объектов основных средств |

| ОС-3 | Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств |

| ОС-4 | Акт о списании объекта основных средств (кроме автотранспортных средств) |

| ОС-4а | Акт о списании автотранспортных средств |

| ОС-4б | Акт о списании групп объектов основных средств (кроме автотранспортных средств) |

| ОС-6 | Инвентарная карточка учета объекта основных средств |

| ОС-6а | Инвентарная карточка группового учета объектов основных средств |

| ОС-6б | Инвентарная книга учета объектов основных средств |

| ОС-14 | Акт о приеме (поступлении) оборудования |

| ОС-15 | Акт о приеме-передаче оборудования в монтаж |

| ОС-16 | Акт о выявленных дефектах оборудования |

Первичные документы по движению основных средств должны тщательно оформляться, обязательно содержать подписи лиц, совершивших операции, и коды соответствующих объектов учета. Контроль за соблюдением правил оформления движения основных средств возложен на главного бухгалтера. Именно по первичным документам осуществляется предварительный, текущий и последующий контроль за движением, сохранностью и использованием основных средств.

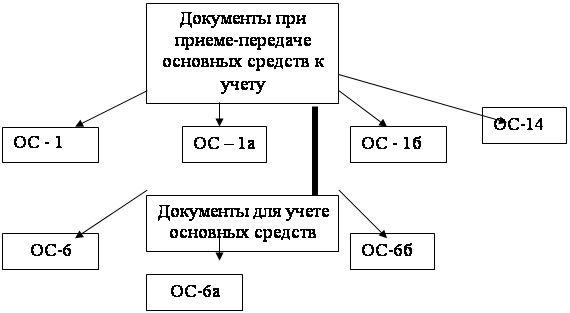

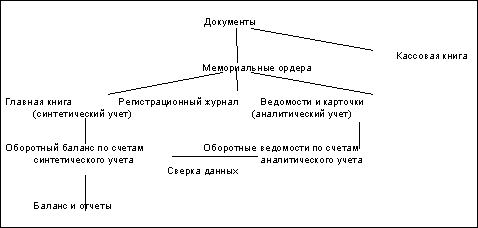

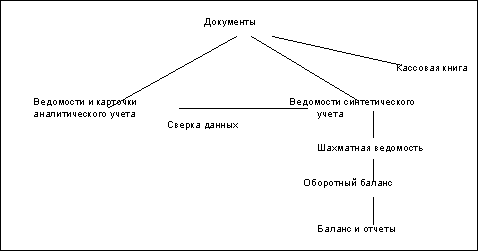

Порядок оформления основных средств на предприятие представлен на рисунке 4.

| ||

| ||

|  | |||||||||||||

|

|

| ||||||||||||

Рисунок 4 - Схема документов для учета основных средств

В ООО «Формула» основные средства поступают при покупке за наличные деньги или кредит, сопровождаемые товарной накладной и счет-фактурой (Приложение И). Поступающие основные средства принимает комиссия, назначаемая руководителем организации. Для оформления приемки заполняется форма ОС – 1 (Приложение К) на каждый объект в отдельности. Общий акт на несколько объектов можно составлять лишь в том случае, если объекты однотипные, имеют одинаковую стоимость и приняты одновременно под ответственность одного и того же лица. В актах указывается наименование объекта, год постройки или выпуска заводом, краткая характеристика, первоначальная стоимость, присвоенный объекту инвентарный номер, место использования объекта и другие сведения, необходимые для аналитического учета основных средств.

После оформления акт о приемки - передачи основных средств передают в бухгалтерию организации. К акту прилагают техническую документацию, относящуюся к данному объекту. Акт утверждает руководитель организации. При передаче основных средств другой организации акт составляют в двух экземплярах (для организации, сдающей основные средства, и организации, принимающей их).

Основным регистром учета основных средств является инвентарная карточка (Приложение Л). На лицевой стороне инвентарных карточек указывается наименование и инвентарный номер объекта, год выпуска, дату и номер акта о приемке, местонахождение, первоначальная стоимость, норма амортизационных отчислений, сумму начисленной амортизации, внутреннее перемещение и причину выбытия.

На оборотной стороне инвентарных карточек указываются сведения о дате и затратах, выполненных ремонтных работах, а также краткую индивидуальную характеристику объекта.

Похожие работы

... «Выбытие основных средств». Дополнительные расходы, связанные с передачей основных средств, списывают в дебет счета 91 с кредита соответствующих счетов[6]. 3.2 Налоговый учет основных средств Рассмотрим порядок начисления амортизации в налоговом учете основных средств. В бухгалтерском учете начисление амортизации по основным средствам начинается с 1-го числа месяца, следующего за месяцем ...

... на добавленную стоимость при реализации объектов основных средств к счету 91 может быть открыт отдельный субсчет «Налог на добавленную стоимость». Согласно п.96 Методических указаний по бухгалтерскому учету основных средств детали, узлы и агрегаты разобранного оборудования, пригодные для ремонта других объектов основных средств, а также другие материалы приходуются как лом или утиль по ...

... основным средствам. Аудит осуществляется в три этапа: 1. Подготовка и планирование. 2. Проведение аудита по существу. 3. Заключительный этап. 3. МЕТОДИКА АУДИТОРСКОЙ ПРОВЕРКИ УЧЕТА ОСНОВНЫХ СРЕДСТВ ООО «УНИВЕРСАЛ ПЛЮС» 3.1 Подготовка и планирование аудиторской проверки Общество с ограниченной ответственностью АФ «Универсал плюс», утверждено решением учредительного собрания от «17» июля ...

... документам Основные бухгалтерские проводки по учету удержаний из заработной платы приводятся в таблице: Если Ваше предприятие избрало для себя простую форму бухгалтерского учета (см. брошюру «Организация бухгалтерского учета»), то все расчеты по оплате труда и удержания из нее учитываются в ведомости «Учет заработной платы». Эта ведомость используется для расчета размеров заработной платы ...

0 комментариев