ПРОБЛЕМЫ УЧЕТА ОСНОВНЫХ СРЕДСТВ

Учет поступления и наличия объектов основных средств

Учет амортизации основных средств

Учет выбытия объектов основных средств

ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ ООО «ФОРМУЛА»

Организация бухгалтерского учета и внутреннего контроля в ООО «ФОРМУЛА»

УЧЕТ И ОЦЕНКА ОСНОВНЫХ СРЕДСТВ В ООО «ФОРМУЛА»

Синтетический и аналитический учет основных средств

Автоматизация учета основных средств в ООО «Формула»

Вести учет основных средств в соответствии с ПБУ 6/01 «Учет основных средств», то есть с использованием счета 08 «Вложения во внеоборотные активы»

Навигация

Учет основных средств в условиях реформирования бухгалтерского учета в ООО "Формула"

Учет основных средств в условиях реформирования бухгалтерского учета в ООО "Формула"

92576

знаков

12

таблиц

5

изображений

Негосударственное частное образовательное учреждение

высшего профессионального образования

Южный институт менеджмента

Кафедра бухгалтерского учёта, анализа и аудита

КУРСОВАЯ РАБОТА

по дисциплине “Бухгалтерский финансовый учёт”

на тему: Учет основных средств в условиях реформирования бухгалтерского учета в ООО “Формула”

Негосударственное частное образовательное учреждение

высшего профессионального образования

Южный институт менеджмента

Кафедра бухгалтерского учёта, анализа и аудита

ЗАДАНИЕ

на курсовую работу по дисциплине

«Бухгалтерский финансовый учёт»

Студентке 3 курса

Факультета МЭиП специальности 080109 «Бухгалтерский учёт, анализ и аудит»

Губа Ирине Сергеевне

Тема курсовой работы «Учет основных средств в условиях реформирования бухгалтерского учета в ООО «Формула»

ОБЪЕМ ИЛЛЮСТРАТИВНОЙ ЧАСТИ РАБОТЫ

Рисунок 1 – Классификации основных средств

Рисунок 2 - Направления поступления основных средств

Рисунок 3 – Направления выбытия основных средств

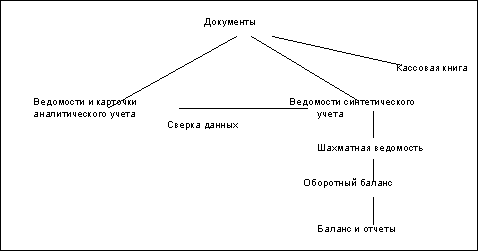

Рисунок 4 – Схема документов для учета основных средств

Таблица 1 – Амортизационные группы

Таблица 2 – Ресурсы ООО «Формула»

Таблица 3 – Результаты деятельности ООО Формула»

Таблица 4 - Анализ методологического аспекта учетной политики ООО «Формула» для целей бухгалтерского учета

Таблица 5 - Анализ методологического аспекта учетной политики ООО «Формула» для целей налогового учета

Таблица 6 – Тест для оценки надежности внутреннего контроля в ООО «Формула»

Таблица 7 – Унифицированные формы первичной документации

Таблица 8 – Схема учетных записей по счету 08 «Вложения во внеоборотные активы» ООО «Формула» за 2008г.

Таблица 9 – Схема учетных записей по счету 01 «Основные средства» ООО «Формула» за 2008г.

Таблица 10 - Схема учетных записей по счету 02 «Амортизация основных средств» ООО «Формула» за 2008г.

РЕФЕРАТ

Курсовая работа 100 с., 4 рис., 10 табл., 28 источников, 10 прил.

УЧЕТ, ОСНОВНЫЕ СРЕДСТВА, СЧЕТ, ИНВЕНТАРИЗАЦИЯ, АМОРТИЗАЦИЯ

Объектом исследования является учет основных средств ООО «Формула», г. Краснодар.

Целью данной курсовой работы является изучение учета основных средств, а также выработка рекомендации по совершенствованию учета основных средств на предприятии.

В курсовой работе использовались методы бухгалтерского учета и анализа: счета, двойная запись, анализ, синтез, группировка, обобщение по отчетным данным за последние три года.

В результате исследования выявлены недостатки в организации учета основных средств. Предложено повысить уровень внутреннего контроля, отвечающего за правильность ведения бухгалтерского учета в целом по предприятию, составления бухгалтерской и налоговой отчетности; перейти на новую версию программы «1С Предприятие 8.0»;при принятии к учету основных средств использовать счет 08 «Вложения во внеоборотные активы»; приобрести консультативную систему «Консультант Плюс», вести бухгалтерский учет с помощью программы «1С: Предприятие 8.0»; при начислении амортизации основных средств использовать метод ускоренной амортизации.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1 ПРОБЛЕМЫ УЧЕТА ОСНОВНЫХ СРЕДСТВ

1.1 Понятие, классификация и оценка основных средств

1.2 Учет поступления и наличия объектов основных средств

1.3 Учет амортизации основных средств

1.4 Учет выбытия объектов основных средств

2 ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ООО «ФОРМУЛА»

2.1 Организационно-правовая и экономическая характеристика

2.2 Организация учета и внутреннего контроля в ООО «ФОРМУЛА»

3. УЧЕТ ОСНОВНЫХ СРЕДСТВ В ООО «ФОРМУЛА»

3.1 Задачи учета основных средств

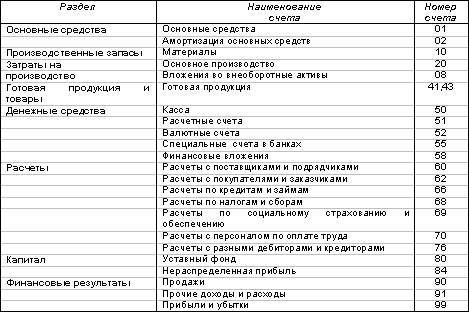

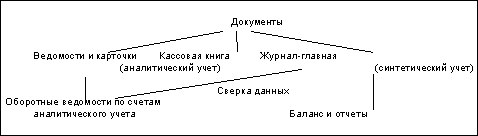

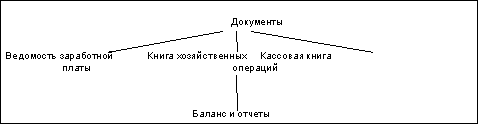

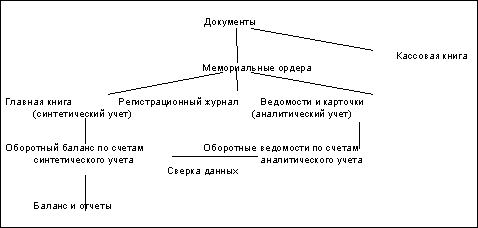

3.2 Первичный и синтетический учет основных средств

3.3 Инвентаризация основных средств

3.4 Автоматизация учета основных средств

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Основные средства являются одним из важнейших условий осуществления производственно-хозяйственной деятельности предприятий, фирм, организаций. Особенностью основных средств являются их многократное использование в процессе производства и сохранения первоначального внешнего вида в течение длительного периода.

Бухгалтерский учет основных средств на предприятиях должен быть организован на таком уровне, чтобы обеспечить их сохранность, а операции по движению основных средств должны отвечать требованиям действующего в стране законодательства и целесообразности этих операций.

Исходя из актуальности выше изложенного в современных условиях, и была выбрана тема данной курсовой работы.

Целью данной курсовой работы является изучение учета основных средств, а также выработка рекомендации по совершенствованию учета основных средств на предприятии.

Для достижения поставленной цели были поставлены следующие задачи:

- охарактеризовать теоретические вопросы учета основных средств;

- рассмотрение деятельности и экономического состояния организации;

- оценить построение бухгалтерского учета и рассмотреть учет основных средств на предприятии;

- обобщить выводы и сделать рекомендации по совершенствованию учета основных средств на предприятии.

Объектом исследования послужило ООО «Формула». В качестве источников информации на предприятии были использованы:

- бухгалтерская отчетность за 2006 – 2008 гг.;

- учетная политика организации;

- учетные регистры;

- договорная документация и первичные документы по учету основных средств.

Нормативной базой послужили Федеральный закон «О бухгалтерском учете» [1], Федеральный закон «Об аудиторской деятельности» [4], Налоговый кодекс РФ [2,3], ПБУ 6/01 «Учет основных средств» [16] и другие.

При изучении темы исследования были использованы работы таких авторов как Подольского В.И. [21], Безруких П.С. [25], Муравицкая Н.К. [35] и др.

В курсовой работе использованы следующие методы бухгалтерского учета и анализа: счета, двойная запись, инвентаризация, анализ, синтез, группировка, обобщение и др.

Данная курсовая работа состоит из введения, трех глав, заключения, списка использованных источников и приложения.

Похожие работы

... «Выбытие основных средств». Дополнительные расходы, связанные с передачей основных средств, списывают в дебет счета 91 с кредита соответствующих счетов[6]. 3.2 Налоговый учет основных средств Рассмотрим порядок начисления амортизации в налоговом учете основных средств. В бухгалтерском учете начисление амортизации по основным средствам начинается с 1-го числа месяца, следующего за месяцем ...

... на добавленную стоимость при реализации объектов основных средств к счету 91 может быть открыт отдельный субсчет «Налог на добавленную стоимость». Согласно п.96 Методических указаний по бухгалтерскому учету основных средств детали, узлы и агрегаты разобранного оборудования, пригодные для ремонта других объектов основных средств, а также другие материалы приходуются как лом или утиль по ...

... основным средствам. Аудит осуществляется в три этапа: 1. Подготовка и планирование. 2. Проведение аудита по существу. 3. Заключительный этап. 3. МЕТОДИКА АУДИТОРСКОЙ ПРОВЕРКИ УЧЕТА ОСНОВНЫХ СРЕДСТВ ООО «УНИВЕРСАЛ ПЛЮС» 3.1 Подготовка и планирование аудиторской проверки Общество с ограниченной ответственностью АФ «Универсал плюс», утверждено решением учредительного собрания от «17» июля ...

... документам Основные бухгалтерские проводки по учету удержаний из заработной платы приводятся в таблице: Если Ваше предприятие избрало для себя простую форму бухгалтерского учета (см. брошюру «Организация бухгалтерского учета»), то все расчеты по оплате труда и удержания из нее учитываются в ведомости «Учет заработной платы». Эта ведомость используется для расчета размеров заработной платы ...

0 комментариев