ПРОБЛЕМЫ УЧЕТА ОСНОВНЫХ СРЕДСТВ

Учет поступления и наличия объектов основных средств

Учет амортизации основных средств

Учет выбытия объектов основных средств

ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ ООО «ФОРМУЛА»

Организация бухгалтерского учета и внутреннего контроля в ООО «ФОРМУЛА»

УЧЕТ И ОЦЕНКА ОСНОВНЫХ СРЕДСТВ В ООО «ФОРМУЛА»

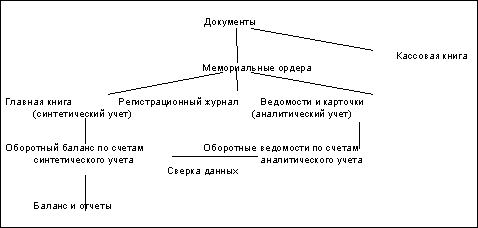

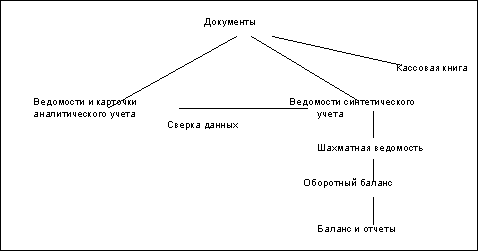

Синтетический и аналитический учет основных средств

Автоматизация учета основных средств в ООО «Формула»

Вести учет основных средств в соответствии с ПБУ 6/01 «Учет основных средств», то есть с использованием счета 08 «Вложения во внеоборотные активы»

Навигация

ПРОБЛЕМЫ УЧЕТА ОСНОВНЫХ СРЕДСТВ

Учет основных средств в условиях реформирования бухгалтерского учета в ООО "Формула"

92576

знаков

12

таблиц

5

изображений

1 ПРОБЛЕМЫ УЧЕТА ОСНОВНЫХ СРЕДСТВ

1.1 Понятие, классификация и оценка основных средств

В соответствии с Положением по бухгалтерскому учету "Учет основных средств" (ПБУ 6/01)S и Методическими указаниями по бухгалтерскому учету основных средств приказ Минфина РФ от 20 июля 1998 года N 33н#S) к основным средствам относят часть средств труда, срок полезного использования которых превышает 12 месяцев, или обычный операционный цикл, если он превышает 12 месяцев.

К основным средствам относятся здания, сооружения, рабочие машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, инструмент, производственный хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, капитальные затраты по улучшению земель и в арендованные объекты основных средств, земельные участки и объекты природопользования, находящиеся в собственности организации.

В соответствии с требованиями рыночной экономики государственная программа перехода Российской Федерации на принятую в международной практике систему учета и статистики предусматривает использование Общероссийского классификатора основных фондов (ОКОФ).

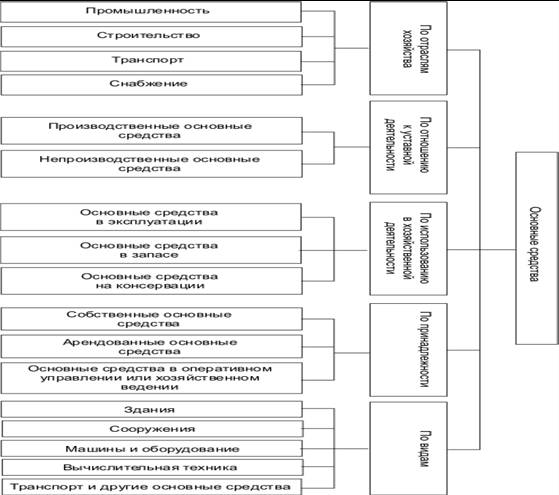

В бухгалтерском учете основные средства классифицируются по целому ряду признаков (схема 1.1).

Классификация основных средств по отраслям хозяйства используется для единообразной их группировки в учете и отчетности и является обязательной для всех хозяйствующих субъектов.

Производственные основные средства предназначены для осуществления уставной деятельности и используются для изготовления продукции и работ, оказания услуг.

Рисунок 1 - Классификация основных средств

Непроизводственные основные средства не связаны с уставной деятельностью и используются для целей непроизводственного потребления.

Классификация основных средств по использованию в хозяйственной деятельности предназначена для правильного начисления амортизации.

Группировка основных средств по принадлежности позволяет получать необходимую информацию для расчета налога на имущество и начисления амортизации.

Классификация основных средств по видам способствует правильной организации учета данной части имущества, получению информации для целей статистического обобщения. Данная группировка основных средств используется также для правильного выбора методов начисления амортизации.

Бухгалтерский учет основных средств ведется пообъектно в стоимостном и натуральном выражении.

Особенность функционирования основных средств (длительный период эксплуатации и постепенный перенос стоимости на продукцию, работы и услуги) вызывает необходимость применения разных стоимостных оценок.

Первоначальная стоимость основных средств представляет сумму фактических затрат на приобретение, сооружение и изготовление объекта.

В зависимости от способов поступления объектов на предприятие первоначальная оценка основных средств будет осуществляться по-разному.

По основным средствам, приобретенным или возведенным за плату, в первоначальную стоимость включают суммы, уплаченные поставщикам или подрядчикам за выполненные работы; за информационно-консультативные услуги; государственные пошлины, регистрационные сборы, уплаченные в связи с приобретением права собственности на объекты основных средств; таможенные платежи; невозмещенные налоги и др.

Первоначальная стоимость основных средств, внесенных в виде вклада в уставный капитал, определяется по согласованной с учредителями оценке.

При безвозмездном получении основных средств первоначальная стоимость их будет равна рыночной оценке.

По объектам основных средств, приобретенным в обмен на другое имущество, первоначальная стоимость определяется по стоимости обмениваемого имущества.

Первоначальная стоимость основных средств, приобретенных за иностранную валюту, определяется в рублях по курсу ЦБ РФ, действующему на дату принятия объектов на баланс.

Длительность эксплуатации объектов основных средств вызывает необходимость их переоценки, в результате которой определяется восстановительная стоимость.

Восстановительная стоимость - это стоимость действующих основных средств по рыночным ценам на дату переоценки. В настоящее время восстановительная стоимость определяется не чаще одного раза в год. Для этого проводится обязательная инвентаризация.

Исчисление восстановительной стоимости производится двумя способами:

- на основе пересчета балансовой стоимости на индексы ее изменения, разрабатываемые Государственным комитетом РФ по статистике;

- на основе прямого пересчета балансовой стоимости на основе рыночных цен.

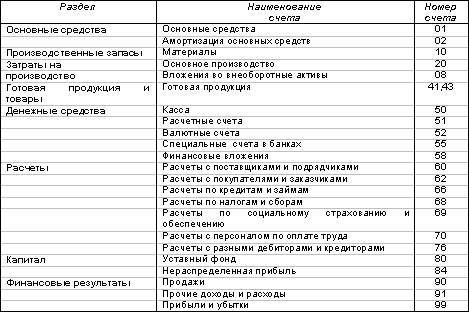

Разницы, возникшие в результате переоценки основных средств, относятся на счет 83 "Добавочный капитал", субсчет "Прирост стоимости имущества по переоценке".

Остаточная стоимость основных средств определяется в виде разницы между первоначальной (восстановительной) стоимостью и величиной начисленной амортизации. В балансе основные средства отражаются по остаточной стоимости.

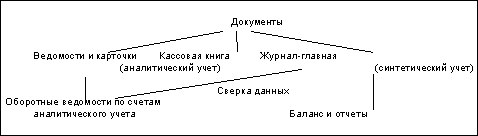

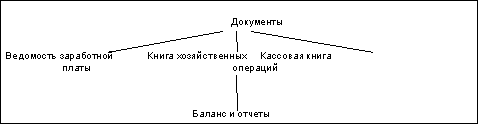

Информацию о наличии, использовании и движении объектов основных средств, необходимую для использования внутренними и внешними пользователями, получают в системе счетов бухгалтерского учета. В соответствии с этим бухгалтерский учет должен обеспечить:

- правильное отражение в документах и регистрах синтетического и аналитического учета наличия и движения основных средств, контроль за их сохранностью;

- контроль за правильностью начисления и учета амортизации и результатов реализации и прочего выбытия основных средств;

- контроль за отражением в учетных регистрах фактических затрат на восстановление основных средств;

- контроль за своевременностью и полнотой отражения операций, связанных с инвестициями в основные средства;

- обеспечение объективной информации для заполнения бухгалтерской отчетности.

Похожие работы

... «Выбытие основных средств». Дополнительные расходы, связанные с передачей основных средств, списывают в дебет счета 91 с кредита соответствующих счетов[6]. 3.2 Налоговый учет основных средств Рассмотрим порядок начисления амортизации в налоговом учете основных средств. В бухгалтерском учете начисление амортизации по основным средствам начинается с 1-го числа месяца, следующего за месяцем ...

... на добавленную стоимость при реализации объектов основных средств к счету 91 может быть открыт отдельный субсчет «Налог на добавленную стоимость». Согласно п.96 Методических указаний по бухгалтерскому учету основных средств детали, узлы и агрегаты разобранного оборудования, пригодные для ремонта других объектов основных средств, а также другие материалы приходуются как лом или утиль по ...

... основным средствам. Аудит осуществляется в три этапа: 1. Подготовка и планирование. 2. Проведение аудита по существу. 3. Заключительный этап. 3. МЕТОДИКА АУДИТОРСКОЙ ПРОВЕРКИ УЧЕТА ОСНОВНЫХ СРЕДСТВ ООО «УНИВЕРСАЛ ПЛЮС» 3.1 Подготовка и планирование аудиторской проверки Общество с ограниченной ответственностью АФ «Универсал плюс», утверждено решением учредительного собрания от «17» июля ...

... документам Основные бухгалтерские проводки по учету удержаний из заработной платы приводятся в таблице: Если Ваше предприятие избрало для себя простую форму бухгалтерского учета (см. брошюру «Организация бухгалтерского учета»), то все расчеты по оплате труда и удержания из нее учитываются в ведомости «Учет заработной платы». Эта ведомость используется для расчета размеров заработной платы ...

0 комментариев