Основные средства: особенности учета и налогообложения

Экономическая характеристика предприятия ОАО «Акрон»

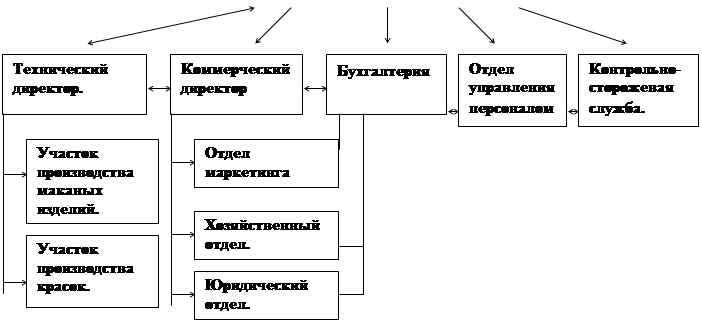

Направления деятельности ОАО «Акрон»

Учет основных средств в ОАО «Акрон»

Учет поступления основных средств

Учет амортизации основных средств

Учет ремонтов основных средств

Инвентаризация основных средств

Содержание и порядок учета арендованных основных средств

Рекомендации по совершенствованию учета основных средств в ОАО «Акрон»

Навигация

Инвентаризация основных средств

Учет основных средств в ОАО "Акрон"

99002

знака

17

таблиц

4

изображения

3.7 Инвентаризация основных средств

Инвентаризация – это проверка фактического наличия и состояния материальных ценностей, денежных средств, финансовых обязательств и сравнение полученных результатов с данными бухгалтерского учета. Инвентаризация подтверждает данные бухгалтерского учета или выявляет неучтенные ценности, недостачи, хищение, порчу.

В ОАО «Акрон» в целях обеспечения достоверности данных бухгалтерского учета и отчетности, проводится инвентаризация имущества и обязательств. Выявленные излишки и недостачи отражаются единообразно для целей бухгалтерского учета и целей налогового учета.

Порядок проведения инвентаризации основных средств и отражение ее результатов в бухгалтерском учете регулируется «Методическими указаниями по инвентаризации имущества и финансовых обязательств» (утв. приказом Министерства финансов РФ от 13.06.95 г.).

Цель инвентаризации – подтвердить наличие основных средств в натуре по местам их эксплуатации или местонахождения по данным бухгалтерского учета.

Инвентаризация основных средств является обязательной процедурой в следующих случаях:

· при реорганизации предприятия (слияние, разделение, присоединение, выделение, преобразование) на дату составления бухгалтерского баланса);

· при смене материально ответственных лиц (на день приемки-передачи дел);

· после стихийных бедствий (немедленно после их окончания);

· перед составлением годового отчета (не ранее 1 октября);

· при выявлении фактов хищения, а также порчи такого имущества (сразу после установления таких фактов);

· в других случаях, предусмотренных законодательством РФ или нормативными актами Министерства финансов РФ.

Инвентаризация основных средств может проводиться один раз в три года, а книжного фонда библиотек – один раз в пять лет. Другие сроки проведения инвентаризации вправе устанавливать руководитель предприятия.

Инвентаризацию проводит постоянно действующая или рабочая комиссия, создаваемая приказом по предприятию, при обязательном участии представителя бухгалтерии.

Таким образом, можно определить порядок проведения инвентаризации:

I Подготовительный этап

1) Оценка проверяемого объекта, создание инвентаризационной комиссии, выбор ее председателя

2) Если необходимо создание групп в инвентаризационной комиссии

3) Разработка каждой группой программы проведения инвентаризации конкретных объектов и распределение обязанностей

II этап

1) Подготовка бухгалтерией необходимых документов для проведения инвентаризации (инвентаризационные описи, промежуточные акты, сличительные ведомости)

2) Выверка остатков по счетам бухгалтерского учета в соответствующих регистрах

III этап. Проверка фактического наличия материальных ценностей. Материальные ценности проверяются путем подсчета, обмера, взвешивания. Запрещается проводить инвентаризацию при неполном составе комиссии и отсутствии материально ответственного лица.

IV этап. Оформление результатов инвентаризации. Выявленные и пересчитанные ценности записывают в инвентаризационную опись, которая составляется строго по местам проведения инвентаризации и по материально ответственным лицам.

Перед проведением инвентаризации уточняется и правильность оформления первичной учетной документации по наличию и движению основных средств (инвентарные карточки или книги, технические паспорта, акты приема-передачи и т. п.).

Материально ответственные лица в письменной форме должны подтвердить, что все приходные и расходные документы на основные средства сданы в бухгалтерию. Принятые объекты оприходованы, а выбывшие списаны в расход. Такой подход в дальнейшем позволит избежать возможных конфликтов между членами инвентаризационной комиссии и лицами с материальной ответственностью.

Фактическое наличие и техническое состояние объектов устанавливаются членами инвентаризационной комиссии совместно с материально ответственными лицами путем непосредственного осмотра по месту нахождения.

Итоги проверки заносятся в инвентаризационные описи (Форма № инв-1) ручным способом или средствами вычислительной техники в разрезе каждого наименования объекта, с обязательным указанием их инвентарного номера.

Неучтенные основные средства, а также основные средства, по которым выявлена недостача, записываются в отдельную инвентаризационную опись (Форма № инв-18).

Если объект подвергся восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось его основное назначение, то его вносят в опись под наименованием, соответствующим новому назначению.

Оформленные соответствующим образом инвентаризационные описи комиссия передает в бухгалтерию для составления сличительной ведомости. Данная ведомость включает только те объекты, по которым имеются расхождения с бухгалтерской информацией.

Рассмотрим бухгалтерское отражение данных по инвентаризации основных средств на примере в ОАО «Акрон» (табл. 13).

Таблица 13 – Корреспонденция счетов для отражения данных по инвентаризации основных средств

| № п/п | Содержание факта хозяйственной деятельности | Корреспонденция счетов | ||

| Дебет | Кредит | |||

| 1 | Выявленные излишки основных средств приходуют по рыночной стоимости | 01 | 91 | |

| Если по результатам инвентаризации обнаружена недостача | ||||

| 2 | Списывается остаточная стоимость объектов основных средств | 94 | 01 | |

| 3 | Списывается сумма амортизации основных средств | 02 | 01 | |

| Если обнаружено виновное лицо | ||||

| 4 | Списываются недостающие или испорченные основные средства по рыночной стоимости | 73 «Расчеты с персоналом по прочим операциям» | 94 | |

| 5 | Списывается разница между рыночной ценой и остаточной стоимостью основных средств | 94 | 98 «Доходы будущих периодов» | |

| 6 | По мере погашения задолженности ее виновником списывается соответствующая часть стоимости | 98 | 99 «Прибыли и убытки» | |

| Если конкретные виновники не установлены | ||||

| 7 | Недостающие и испорченные основные средства списываются на финансовые результаты коммерческой организации | 91 | 94 | |

Заключение по результатам инвентаризации, предложения и решения инвентаризационной комиссии оформляются соответствующим протоколом, который должен быть утверждён руководителем организации.

На ОАО «Акрон» для контроля за сохранностью основных средств, использованием их по назначению периодически проводят инвентаризацию в соответствии с Положением по ведению бухгалтерского учета и отчетности в РФ. Инвентаризацию проводит комиссия перед составлением годового бухгалтерского отчета. По инвентаризации основных средств на предприятии за период 2005 - 2007 г. расхождений фактических данных с бухгалтерскими данными не было обнаружено.

Похожие работы

... на 66.4%. Остальные предприятия работали с загрузкой, ниже средней по предприятиям. Ценообразование аммиачной селитры. Далее рассматривается ценообразование конкретного продукта на примере ОАО «АЗОТ». Краткая характеристика предприятия: организационно-правовая форма – открытое акционерное общество, доля государства в капитале – 1 обыкновенная акция, количество работающих на 01.04.2000 – 4939 ...

... и приобретающих продукцию бытового назначения. К тому же, как видно из схемы сбытовой сети ОАО завода «Комета» (рис.3), покупателей, приобретающих продукцию непосредственно на заводе, можно разделить следующим образом: I. Прямой канал сбыта: а) частные лица; б) предприятия, организации. II. Косвенный канал сбыта: 1. магазины других фирм; 2. мелкооптовые торговцы ( ...

... и перчаточных цехов будет занято соответственно 20% и 15%. Остальную территорию и здания необходимо сдать в аренду или продать. Но необходимо предусмотреть, что при благоприятном для ОАО «КРИЗ» развитии производство может расшириться, и потребуются дополнительные цеха, поэтому в долгосрочной перспективе предпочтительнее сдача в аренду. 4.Сокращение численности работающих. В связи с сокращением ...

... и кромкой металлической линейки. Замер производится щупом (ГОСТ 8925) с погрешностью 0,2 мм. Измерение по ГОСТ 30427 8. ЭКОНОМИЧЕСКИЙ РАЗДЕЛ Проект реконструкции предусматривает частичную замену ныне действующего оборудования предприятия ОАО ”ФанДОК” на более производительное с увеличением объема производства. Годовой выпуск продукции до реконструкции составлял 36,5 тыс. м3 фанеры в ...

0 комментариев