Основные средства: особенности учета и налогообложения

Экономическая характеристика предприятия ОАО «Акрон»

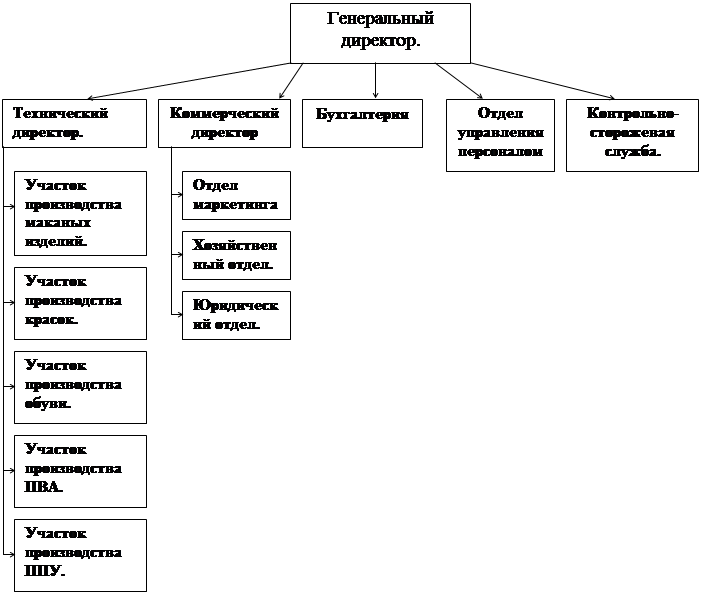

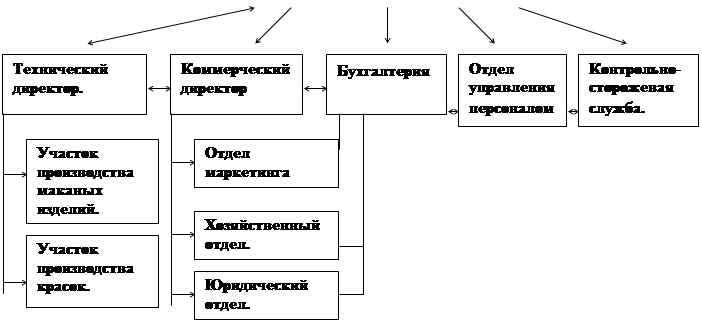

Направления деятельности ОАО «Акрон»

Учет основных средств в ОАО «Акрон»

Учет поступления основных средств

Учет амортизации основных средств

Учет ремонтов основных средств

Инвентаризация основных средств

Содержание и порядок учета арендованных основных средств

Рекомендации по совершенствованию учета основных средств в ОАО «Акрон»

Навигация

Учет основных средств в ОАО «Акрон»

Учет основных средств в ОАО "Акрон"

99002

знака

17

таблиц

4

изображения

3 Учет основных средств в ОАО «Акрон»

3.1 Понятие основных средств, их классификация

Основным нормативным актом, регулирующим порядок учета основных средств, является Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденное приказом Минфина России от 30.03.01 № 26н. Указанное Положение является элементом системы нормативного регулирования бухгалтерского учета, устанавливающим методологические основы формирования в бухгалтерском учете информации об основных средствах, и должно применяться с учетом других ПБУ.

В соответствии с п.4 ПБУ 6/01 при принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

ü Использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

ü Использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

ü Организацией не предполагается последующая перепродажа данных активов;

ü Способность приносить организации экономические выгоды (доход) в будущем.

Классификация основных средств осуществляется по следующим признакам:

1. Имеющие вещественно – натуральную форму, так называемые материальные основные фонды и «неосязаемые» - нематериальные основные фонды (нематериальные активы).

2. Степень участия человека в создании отдельных объектов:

а) непосредственное участие – так называемые «рукотворные основные средства» (здания, машины и т. п.);

б) Без участия человека – так называемые «нерукотворные основные средства» (земельные участки и объекты природопользования – вода, недра и другие природные ресурсы).

3. Отрасли народного хозяйства (24 отрасли, в том числе промышленность, операции с недвижимым имуществом, информационно – вычислительное обслуживание, общая коммерческая деятельность по обеспечению функционирования рынка и т. п.).

4. Группировка основных средств по их видам установлена Общероссийским классификатором основных фондов (ОКОФ)[[2]], утвержденным постановлением Госстандарта России от 26 декабря 1994г. № 359. В соответствии с классификатором основные фонды состоят из материальных основных фондов и нематериальных основных фондов, которые в бухгалтерском учете принято обозначать соответственно как основные средства и нематериальные активы и учитывать раздельно[[3]].

В его составе выделены материальные и нематериальные основные фонды. Материальные основные фонды представлены следующими группами:

1. здания;

2. сооружения;

3. машины и оборудование;

4. измерительные и регулирующие приборы и устройства;

5. жилища;

6. вычислительная техника и оргтехника;

7. транспортные средства;

8. инструмент;

9. производственный и хозяйственный инвентарь;

10. рабочий, продуктивный и племенной скот;

11. многолетние насаждения;

12. прочие виды материальных основных фондов.

Объектом классификации материальных основных фондов (основных средств) является объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое, предназначенный для выполнения определенной работы.

Объектом классификации подраздела «Здания (кроме жилых)» является каждое отдельно стоящее здание. Если здания примыкают друг к другу и имеют общую стену, но каждое представляет собой самостоятельное конструктивное целое, их считают отдельными объектами.

К подразделу «Сооружения» относится каждое отдельное сооружение со всеми устройствами, составляющими с ним единое целое. Например: нефтяная скважина включает в себя вышку и обсадные трубы; эстакада включает в себя фундамент, опоры, пролетные строения, настил, пути по эстакаде, ограждения.

К подразделу «Машины и оборудование» относятся устройства, преобразующие энергию, материалы и информацию. В зависимости от основного значения машины и оборудование делятся на энергетические (силовые), рабочие и информационные.

В составе подраздела «Средства транспортные» объектом классификации является каждый отдельный объект со всеми приспособлениями и принадлежностями к нему.

Объектами классификации подраздела «Инвентарь производственный и хозяйственный» могут быть только предметы, имеющие самостоятельное назначение и не являющиеся частью какого-либо другого объекта.

К подразделу «Скот рабочий, продуктивный и племенной (кроме молодняка и скота для убоя)» относятся: лошади и прочие рабочие животные; коровы, овцы, а также и другие животные, которые неоднократно или постоянно используются для получения продуктов, таких, как молоко, шерсть; племенные кобылы (нерабочие) и прочий племенной скот.

Объектами классификации подраздела «Насаждения многолетние» являются зеленые насаждения каждого парка, сада, сквера, улицы, бульвара и т.п. в целом независимо от количества, возраста и породы насаждений; зеленые насаждения вдоль улицы, дороги (в границах закрепленного участка).

5. Функциональное назначение, т. е. характер участия в процессе производства:

а) промышленно – производственные;

б) производственного назначения других отраслей народного хозяйства;

в) непроизводственные (объекты социальной сферы).

6. Степень использования в производственном процессе:

а) Действующие, т.е. находящиеся в эксплуатации, функционирующие;

б) Бездействующие, т.е. установленные, но не эксплуатируемые (например, находящиеся в ремонте, в стадии достройки и т. п.);

в) Находящиеся в запасе, т.е. не установленные и предназначенные для пополнения выбывающих из эксплуатации объектов;

г) Пребывающие в состоянии консервации.

7. Принадлежность:

а) Собственные;

б) Арендованные.

3.2 Оценка основных средств

Важное значение при постановке на баланс инвентарного объекта и дальнейшей его эксплуатации имеет оценка. Принцип единства и реальности оценки данного вида имущества является определяющим фактором в организации учета основных средств.

Принцип единства оценки основных средств означает установление единой методологии их учета в различных организациях независимо от организационно – правовой формы собственности.

Принцип реальности раскрывает действительную стоимость того или иного объекта в составе основных средств на конкретную дату.

Различают первоначальную, остаточную и восстановительную стоимость основных средств.

Первоначальная стоимость основных средств, приобретенных за плату, включает сумму фактических затрат организации на приобретение, сооружение и изготовление объектов за вычетом НДС и других возмещаемых налогов (за исключением случаев, предусмотренных законодательством Российской Федерации).

В состав фактических затрат включаются:

ü суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования;

ü суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

ü суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

ü таможенные пошлины и таможенные сборы

ü невозмещаемые налоги, государственная пошлина, уплачиваемая в связи с приобретением объекта основных средств

ü вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств

ü иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

В фактические затраты на приобретение основных средств не включаются общехозяйственные и иные подобные расходы, если они непосредственно не связаны с приобретением объектов.

Восстановительная стоимость основных средств в современных условиях — это стоимость их воспроизводства.

Коммерческая организация может не чаще одного рала в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости.

Остаточная стоимость определяется как разность между первоначальной (восстановительной) стоимостью и суммой начисленной амортизации основных средств.

Для обеспечения полезности информации, формируемой в бухгалтерском учете, в соответствующих случаях оценка отдельных активов, включая объекты основных средств, может производиться:

ü По текущей (восстановительной) стоимости, т.е. в сумме денежных средств, которая должна быть уплачена на дату составления бухгалтерской отчетности в случае необходимости замены какого-либо объекта;

ü По текущей рыночной стоимости (стоимости реализации), т.е. в сумме денежных средств, которая может быть получена в результате продажи объекта или при наступлении срока его ликвидации.

Фактическая (первоначальная) стоимость основных средств – это строго зафиксированная в учете величина, по которой основные средства принимаются к бухгалтерскому учету при их приобретении, сооружении и изготовлении, внесении учредителями в счет вклада в уставный (складочный) капитал организации, дарении и в других случаях безвозмездного поступления.

Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) установлен порядок формирования первоначальной стоимости основных средств при совершении различных операций.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации)[4].

В связи с тем, что оценка основных средств по первоначальной стоимости относится к моменту приобретения отдельных инвентарных объектов, оценка по восстановительной стоимости производится на определенную дату.

Разница между оценками по первоначальной и восстановительной стоимости заключается в том, что при первом виде оценки стоимость основных средств выражается в ценах приобретения, сооружения, изготовления соответствующих лет, тогда как восстановительная стоимость отражает основные средства в одних и тех же ценах – в ценах воспроизводства или по стоимости новых основных средств, подобных действующим.

В бухгалтерском балансе основные средства отражаются по остаточной стоимости, т.е. по фактическим затратам на их приобретение, сооружение и изготовление, за вычетом суммы начисленной амортизации.

Похожие работы

... на 66.4%. Остальные предприятия работали с загрузкой, ниже средней по предприятиям. Ценообразование аммиачной селитры. Далее рассматривается ценообразование конкретного продукта на примере ОАО «АЗОТ». Краткая характеристика предприятия: организационно-правовая форма – открытое акционерное общество, доля государства в капитале – 1 обыкновенная акция, количество работающих на 01.04.2000 – 4939 ...

... и приобретающих продукцию бытового назначения. К тому же, как видно из схемы сбытовой сети ОАО завода «Комета» (рис.3), покупателей, приобретающих продукцию непосредственно на заводе, можно разделить следующим образом: I. Прямой канал сбыта: а) частные лица; б) предприятия, организации. II. Косвенный канал сбыта: 1. магазины других фирм; 2. мелкооптовые торговцы ( ...

... и перчаточных цехов будет занято соответственно 20% и 15%. Остальную территорию и здания необходимо сдать в аренду или продать. Но необходимо предусмотреть, что при благоприятном для ОАО «КРИЗ» развитии производство может расшириться, и потребуются дополнительные цеха, поэтому в долгосрочной перспективе предпочтительнее сдача в аренду. 4.Сокращение численности работающих. В связи с сокращением ...

... и кромкой металлической линейки. Замер производится щупом (ГОСТ 8925) с погрешностью 0,2 мм. Измерение по ГОСТ 30427 8. ЭКОНОМИЧЕСКИЙ РАЗДЕЛ Проект реконструкции предусматривает частичную замену ныне действующего оборудования предприятия ОАО ”ФанДОК” на более производительное с увеличением объема производства. Годовой выпуск продукции до реконструкции составлял 36,5 тыс. м3 фанеры в ...

0 комментариев