Основные средства: особенности учета и налогообложения

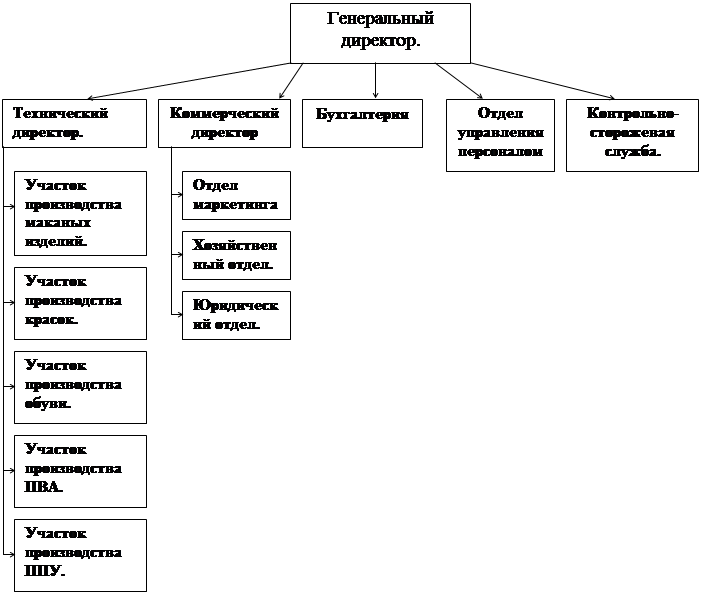

Экономическая характеристика предприятия ОАО «Акрон»

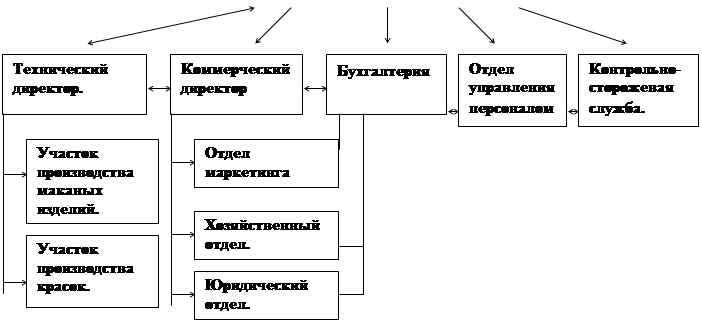

Направления деятельности ОАО «Акрон»

Учет основных средств в ОАО «Акрон»

Учет поступления основных средств

Учет амортизации основных средств

Учет ремонтов основных средств

Инвентаризация основных средств

Содержание и порядок учета арендованных основных средств

Рекомендации по совершенствованию учета основных средств в ОАО «Акрон»

Навигация

Учет основных средств в ОАО "Акрон"

Учет основных средств в ОАО "Акрон"

99002

знака

17

таблиц

4

изображения

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

Новгородский Государственный Университет

Имени Ярослава Мудрого

Институт экономики и управления

Кафедра «Бухгалтерский учет и аудит»

УЧЕТ ОСНОВНЫХ СРЕДСТВ В ОАО «АКРОН»

Курсовая работа по дисциплине

«Бухгалтерский учет»

Выполнил:

Студент группы 2233

Новиков О.М.

Проверила:

Преподаватель

Окомина Е. А.

Великий Новгород

2008

Содержание

Введение

1 Теоретические аспекты учета основных средств 5

1.1 Нормативное регулирование учета основных средств 5

1.2 Основные средства: особенности учета и налогообложения 10

2 Экономическая характеристика предприятия ОАО «Акрон» 14

3 Учет основных средств в ОАО «Акрон» 23

3.1 Понятие основных средств, их классификация 23

3.2 Оценка основных средств 27

3.3 Учет поступления основных средств 30

3.4 Учет амортизации основных средств 35

3.5 Учет ремонтов основных средств 42

3.6 Учет выбытия основных средств 44

3.7 Инвентаризация основных средств 46

3.8 Содержание и порядок учета арендованных основных средств 50

4 Рекомендации по совершенствованию учета основных средств в ОАО «Акрон» 6

Выводы и предложения 62

Список литературы 65

Приложения

Введение

Тему своей курсовой работы «Учет основных средств в ОАО «Акрон» я выбрал не случайно, потому что основные средства играют огромную роль в процессе труда, так как они в своей совокупности образуют производственно – техническую базу и определяют производственную мощь предприятия.

Актуальность выбранной темы связана, прежде всего, с тем, что с основными средствами как объектом учета объединены многие проблемы современной российской экономики: недостаточная конкурентоспособность продукции в связи с чрезмерным физическим и моральным износом оборудования, незагрузка производственных мощностей, необоснованное дробление имущественных комплексов, низкие фондоотдача и инвестиционная активность, недостаточно реальная оценка активов, завышенная налоговая нагрузка при избыточном имуществе.

Усиливается влияние учета основных средств, как на финансовое состояние субъектов хозяйствования, так и на качество представляемой ими отчетности. Поэтому правильность отражения в учете операций с основными средствами в настоящих условиях приобретают для многих организаций весьма важное значение.

Целью курсовой работы является исследование методики учета движения основных средств.

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить теоретические вопросы организации бухгалтерского учета основных средств;

- раскрыть сущность понятия «основные средства», определить их роль и значение в производственной деятельности предприятия;

- рассмотреть информационную базу учета движения основных средств;

- исследовать отражение основных средств в учете их поступления, перемещения и выбытия;

- изучить учет амортизации основных средств;

- рассмотреть правильность отражения в учете затрат, связанных с восстановлением основных средств, а также за рациональным расходованием средств на реконструкцию и модернизацию.

В процессе написания курсовой работы были изучены нормативные акты, труды ведущих специалистов в области организации учета основных средств на предприятиях, первичная, сводная документация, отчетность ОАО «Акрон».

На основании изученного теоретического материала разработаны рекомендации по совершенствованию учетного процесса основных средств на предприятии.

1 Теоретические аспекты учета основных средств

1.1 Нормативное регулирование учета основных средств

1. ФЗ РФ «О бухгалтерском учете» (утвержден приказом Минфина РФ от 30 марта 2001 г. № 26н (ПБУ 6/01)).

В соответствии со ст.1 данного закона Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Законодательство Российской Федерации о бухгалтерском учете состоит из настоящего Федерального закона, устанавливающего единые правовые и методологические основы организации и ведения бухгалтерского учета в Российской Федерации, других федеральных законов, указов Президента Российской Федерации и постановлений Правительства Российской Федерации.

Основными целями законодательства Российской Федерации о бухгалтерском учете являются: обеспечение единообразного ведения учета имущества, обязательств и хозяйственных операций, осуществляемых организациями; составление и представление сопоставимой и достоверной информации об имущественном положении организаций и их доходах и расходах, необходимой пользователям бухгалтерской отчетности.

В ст.5 указывается, что общее методологическое руководство бухгалтерским учетом в Российской Федерации осуществляется Правительством Российской Федерации. Органы, которым федеральными законами предоставлено право регулирования бухгалтерского учета, руководствуясь законодательством Российской Федерации, разрабатывают и утверждают в пределах своей компетенции обязательные для исполнения всеми организациями на территории Российской Федерации:

а) планы счетов бухгалтерского учета и инструкции по их применению;

б) положения (стандарты) по бухгалтерскому учету, устанавливающие принципы, правила и способы ведения организациями учета хозяйственных операций, составления и представления бухгалтерской отчетности;

в) другие нормативные акты и методические указания по вопросам бухгалтерского учета;

г) положения и стандарты, устанавливающие принципы, правила и способы ведения учета и отчетности для таможенных целей.

В настоящем законе в ст.9 также говорится, что все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным - непосредственно после ее окончания.

Ст.19 отражает введение в действие настоящего Федерального закона. Таким образом, он вступил в силу со дня его официального опубликования, то есть с 21 ноября 1996 года.

2. Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (утверждено приказом Министерства финансов РФ от 30.03.2001 N 26н и в ред. приказа Минфина РФ от 18.05.2002 N 45н)

Настоящее Положение устанавливает правила формирования в бухгалтерском учете информации об основных средствах организации. Под организацией в дальнейшем понимается юридическое лицо по законодательству Российской Федерации.

Настоящее Положение не применяется в отношении: машин, оборудования и иных аналогичных предметов, числящихся как готовые изделия на складах организаций-изготовителей, как товары - на складах организаций, осуществляющих торговую деятельность; предметов, сданных в монтаж или подлежащих монтажу, находящихся в пути; капитальных и финансовых вложений.

К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

3. Постановление Госкомстата РФ от 21.01.2003 N 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств» Учет основных средств ведется на основании следующих первичных документов:

ü Форма № ОС-1 "Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)"

Эта форма применяется для оформления и учета операций приема, приема-передачи объектов основных средств в организации или между организациями для:

а) включения объектов в состав основных средств и учета их ввода в эксплуатацию (для объектов, не требующих монтажа, - в момент приобретения, для объектов, требующих монтажа, - после приема их из монтажа и сдачи в эксплуатацию),

б) выбытия из состава основных средств при передаче (продаже, мене и пр.) другой организации. Исключением являются случаи, когда прием-передача объектов и ввод их в действие должны оформляться в соответствии с действующим законодательством в особом порядке.

ü Форма N ОС-2 “Акт (накладная) приемки-передачи (внутреннего перемещения) основных средств”.

Форма применяется при зачислении в состав основных средств отдельных объектов для учета ввода их в эксплуатацию, кроме тех случаев, когда ввод объектов в действие должен в соответствии с существующим законодательством оформляться в особом порядке; а так же для исключения из состава основных средств объектов, передаваемых другому предприятию. Эта форма также применяется для оформления внутреннего перемещения основных средств их одного подразделения (цеха, участка, отдела) предприятия в другое и передачи основных средств со склада (из запаса) в эксплуатацию.

ü Форма N ОС-3 “Акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов”. Применяется для оформления приемки основных средств из ремонта, реконструкции и модернизации и соответственно их сдачи. Если ремонт, реконструкцию и модернизацию выполняет сторонняя организация, акт составляется в двух экземплярах. Первый экземпляр остается в организации, второй экземпляр передается организации, проводившей ремонт, реконструкцию, модернизацию. После передачи утвержденного акта в бухгалтерию делается соответствующая пометка в инвентарной карточке учета основных средств (форма № ОС-6).

ü Форма N ОС-4 “Акт на списание основных средств”. Эта форма служит для оформления выбытия основных средств (кроме автотранспорта) при полной или частичной их ликвидации.

ü Форма N ОС-6 “Инвентарная карточка учета основных средств”. Применяется для учета всех видов основных средств. Карточки ведут в бухгалтерии на каждый объект; заполняют в одном экземпляре на основании акта (накладной) (форма N ОС-1), технической или другой документации на данный объект. По данным акта формы N ОС-2 в карточку делаются записи о законченных работах по достройке, дооборудованию, реконструкции и ремонте объекта.

По данной форме ведется также групповой учет однотипных объектов основных средств, поступивших в эксплуатацию в одном календарном месяце и имеющих одно и то же производственно-хозяйственное назначение, техническую характеристику и стоимость.

Учетную карточку ведут в бухгалтерии, делая позиционные записи об отдельных объектах основных средств. Краткую индивидуальную характеристику дают не по каждому объекту основных средств отдельно, а в целом по всей группе объектов, учитываемых в инвентарной карточке.

Кроме названных форм унифицированных документов по учету основных средств существуют еще множество других.

Похожие работы

... на 66.4%. Остальные предприятия работали с загрузкой, ниже средней по предприятиям. Ценообразование аммиачной селитры. Далее рассматривается ценообразование конкретного продукта на примере ОАО «АЗОТ». Краткая характеристика предприятия: организационно-правовая форма – открытое акционерное общество, доля государства в капитале – 1 обыкновенная акция, количество работающих на 01.04.2000 – 4939 ...

... и приобретающих продукцию бытового назначения. К тому же, как видно из схемы сбытовой сети ОАО завода «Комета» (рис.3), покупателей, приобретающих продукцию непосредственно на заводе, можно разделить следующим образом: I. Прямой канал сбыта: а) частные лица; б) предприятия, организации. II. Косвенный канал сбыта: 1. магазины других фирм; 2. мелкооптовые торговцы ( ...

... и перчаточных цехов будет занято соответственно 20% и 15%. Остальную территорию и здания необходимо сдать в аренду или продать. Но необходимо предусмотреть, что при благоприятном для ОАО «КРИЗ» развитии производство может расшириться, и потребуются дополнительные цеха, поэтому в долгосрочной перспективе предпочтительнее сдача в аренду. 4.Сокращение численности работающих. В связи с сокращением ...

... и кромкой металлической линейки. Замер производится щупом (ГОСТ 8925) с погрешностью 0,2 мм. Измерение по ГОСТ 30427 8. ЭКОНОМИЧЕСКИЙ РАЗДЕЛ Проект реконструкции предусматривает частичную замену ныне действующего оборудования предприятия ОАО ”ФанДОК” на более производительное с увеличением объема производства. Годовой выпуск продукции до реконструкции составлял 36,5 тыс. м3 фанеры в ...

0 комментариев