Основные средства: особенности учета и налогообложения

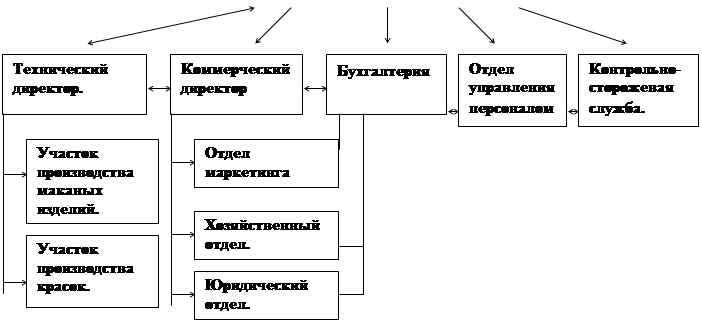

Экономическая характеристика предприятия ОАО «Акрон»

Направления деятельности ОАО «Акрон»

Учет основных средств в ОАО «Акрон»

Учет поступления основных средств

Учет амортизации основных средств

Учет ремонтов основных средств

Инвентаризация основных средств

Содержание и порядок учета арендованных основных средств

Рекомендации по совершенствованию учета основных средств в ОАО «Акрон»

Навигация

Учет поступления основных средств

Учет основных средств в ОАО "Акрон"

99002

знака

17

таблиц

4

изображения

3.3 Учет поступления основных средств

Основные средства принимаются к бухгалтерскому учету в случае их приобретения, сооружения, и изготовления, внесения учредителями в счет вклада в уставный (складочный) капитал, получения по договору дарения и в иных случаях безвозмездного получения и других поступлений.

Основные средства учитываются в течение всего срока их полезного использования или обычного операционного цикла в оценке по первоначальной стоимости, периодически трансформирующейся в восстановительную стоимость, на счете 01 «Основные средства». Их амортизация учитывается параллельно на счете 02 «Амортизация основных средств».

Согласно Гражданскому кодексу Российской Федерации основаниями приобретения права собственности на объекты основных средств являются:

ü Приобретение основных средств на основании договора купли-продажи, мены имущества, дарения и других сделок об отчуждении указанных активов;

ü Изготовление для собственных нужд продукции, имеющей технико-экономические параметры основных средств;

ü Строительство объектов основных средств подрядным способом на основании договора подряда;

ü Вклад в уставный капитал;

ü Получение унитарными предприятиями основных средств, переданных им государственными и муниципальными органами власти;

ü Другие хозяйственные факты поступления.

Основные средства приобретаются для передачи в эксплуатацию (полезное использование), формирование запаса (резерва), сдачи за плату во временное пользование (временное владение и пользование).Для аналитического учета и контроля за сохранностью основных средств каждому инвентарному объекту присваивается инвентарный номер. Для первичного учета основных средств используются унифицированные формы первичных документов, о которых было сказано ранее (см. п. 1.2)

Одним из главных регистров аналитического учета основных средств являются инвентарные карточки учета объектов основных средств, которые открываются отдельно на каждый инвентарный объект. Если количество объектов незначительно, то ведется инвентарная книга учета объектов основных средств. На местах эксплуатации объектов заполняются инвентарные списки основных средств.

Основные средства поступают в организацию по следующим причинам:

• приобретение объектов за плату;

• строительство объектов (подрядным или хозяйственным способом);

• вклад учредителя в уставный капитал организации;

• безвозмездное получение;

• по другим причинам.

Рассмотрим порядок бухгалтерского учета и налогообложения по приобретению оборудования (бетономешалки) на конкретной ситуации, имевшей место на ОАО «Акрон». Бухгалтерские записи по учету поступления оборудования представлены в табл. 4.

Таблица 4 – Корреспонденция счетов при учете приобретения основных средств, не требующих монтажа (бетономешалки)

| № п/п | Содержание факта хозяйственной деятельности | Корреспонденция счетов | Сумма, руб. |

| |||

| Дебет | Кредит |

| |||||

| 1 | Приняты к оплате счета поставщиков за оборудование, не требующее монтажа |

| |||||

| покупная стоимость оборудования | 08 | 60 | 45 000 |

| |||

| НДС | 19 | 60 | 8 100 |

| |||

| 2 | Приняты к оплате счета консультационных, посреднических, транспортных организаций |

| |||||

| на стоимость услуг | 08 | 60 | 6 000 |

| |||

| НДС | 19 | 60 | 1 080 |

| |||

| 3 | Произведена оплата с расчетного счета |

| |||||

| стоимости объекта | 60 | 51 | 53 100 |

| |||

| стоимости услуг | 60 | 51 | 7 080 |

| |||

| 4 | Приняты к бухгалтерскому учету основные средства по первоначальной стоимости | 01 | 08 | 51 000 | |||

| 5 | Списывается на уменьшение задолженности перед бюджетом сумма НДС | 68 | 19 | 15 180 | |||

Таблица 5 – Корреспонденция счетов при учете приобретения оборудования (автоматизированная линия), требующего монтажа

| № п/п | Содержание факта хозяйственной деятельности | Корреспонденция счетов | Сумма, руб. | |

| Дебет | Кредит | |||

| 1 | Приняты к оплате счета поставщиков за оборудование, требующее монтажа | |||

| покупная стоимость оборудования | 07 | 60 | 2 000 000 | |

| НДС | 19 | 60 | 360 000 | |

| 2 | Приняты к оплате счета транспортных организаций | |||

| на стоимость доставки | 07 | 60 | 5 000 | |

| НДС | 19 | 60 | 900 | |

| 3 | Произведена оплата с расчетного счета | |||

| стоимости оборудования | 60 | 51 | 2 360 000 | |

| стоимости транспортной услуги | 60 | 51 | 5 900 | |

| 4 | Передано оборудование в монтаж или на сборку | 08 | 07 | 2 005 000 |

| 5 | Приняты к оплате счета подрядчиков | |||

| на стоимость выполненных монтажных работ | 08 | 60 | 30 000 | |

| НДС | 19 | 60 | 5 400 | |

| 6 | Произведена оплата с расчетного счета стоимости монтажных и сборочных работ | 60 | 51 | 35 400 |

| 7 | Приняты к бухгалтерскому учету основные средства по первоначальной стоимости | 01 | 08 | 2 035 000 |

| 8 | Списана на уменьшение задолженности перед бюджетом сумма НДС | 68 | 19 | 366 300 |

Таблица 6 – Корреспонденция счетов при учете поступления оборудования (грузоподъемного механизма «Электроталь») в счет вклада в уставный капитал ОАО «Акрон»

| № п/п | Содержание факта хозяйственной деятельности | Корреспонденция счетов | Сумма, руб. | |

| Дебет | Кредит | |||

| 1 | Отражается погашение задолженности учредителей по вкладам в уставный капитал путем передачи основных средств, оборудования, незавершенных капитальных вложений | 08 | 75 | 1 500 000 |

| 2 | Отражаются расходы по доставке, монтажу и установке оборудования | 08 | 60 | 25 000 |

| 3 | Приняты к бухгалтерскому учету основные средства, | 01 | 08 | 1 525 000 |

При получении основных средств по договору дарения или иным основаниям безвозмездной передачи имущества делаются следующие проводки:

Таблица 7 – Корреспонденция счетов при учете безвозмездного получения основных средств (токарного станка по обработке металла)

| № п/п | Содержание факта хозяйственной деятельности | Корреспонденция счетов | Сумма, руб. | |

| Дебет | Кредит | |||

| 1 | Оприходованы по рыночной стоимости активы, поступившие безвозмездно | 08 | 98 | 35 000 |

| 2 | Отражаются расходы по доставке, монтажу и установке оборудования | 08 | 23,60 и др. | 6 200 |

| 3 | Приняты к бухгалтерскому учету основные средства, поступившие безвозмездно | 01 | 08 | 41 200 |

При перемещении внутри организации объектов, не требующих монтажа, затраты по перемещению включаются в общехозяйственные расходы:

Бухгалтерские записи, отражающие движение основных средств внутри организации, представлены в табл. 8

Таблица 8 – Корреспонденция счетов при учете перемещения оборудования (дробилки) внутри организации ОАО «Акрон»

| № п/п | Содержание факта хозяйственной деятельности | Корреспонденция счетов | Сумма, руб. | |

| Дебет | Кредит | |||

| 1 | Отражаются затраты по монтажу перемещенных основных средств | 08 | 10,23, 69,70 и др. | 8 000 |

| 2 | Затраты по монтажу присоединены к стоимости перемещенных основных средств | 01 | 08 | 8 000 |

Похожие работы

... на 66.4%. Остальные предприятия работали с загрузкой, ниже средней по предприятиям. Ценообразование аммиачной селитры. Далее рассматривается ценообразование конкретного продукта на примере ОАО «АЗОТ». Краткая характеристика предприятия: организационно-правовая форма – открытое акционерное общество, доля государства в капитале – 1 обыкновенная акция, количество работающих на 01.04.2000 – 4939 ...

... и приобретающих продукцию бытового назначения. К тому же, как видно из схемы сбытовой сети ОАО завода «Комета» (рис.3), покупателей, приобретающих продукцию непосредственно на заводе, можно разделить следующим образом: I. Прямой канал сбыта: а) частные лица; б) предприятия, организации. II. Косвенный канал сбыта: 1. магазины других фирм; 2. мелкооптовые торговцы ( ...

... и перчаточных цехов будет занято соответственно 20% и 15%. Остальную территорию и здания необходимо сдать в аренду или продать. Но необходимо предусмотреть, что при благоприятном для ОАО «КРИЗ» развитии производство может расшириться, и потребуются дополнительные цеха, поэтому в долгосрочной перспективе предпочтительнее сдача в аренду. 4.Сокращение численности работающих. В связи с сокращением ...

... и кромкой металлической линейки. Замер производится щупом (ГОСТ 8925) с погрешностью 0,2 мм. Измерение по ГОСТ 30427 8. ЭКОНОМИЧЕСКИЙ РАЗДЕЛ Проект реконструкции предусматривает частичную замену ныне действующего оборудования предприятия ОАО ”ФанДОК” на более производительное с увеличением объема производства. Годовой выпуск продукции до реконструкции составлял 36,5 тыс. м3 фанеры в ...

0 комментариев