Отчисления во внебюджетные фонды;

Цели внутреннего контроля, основные направления и процедуры

Последовательно пронумерованные приходные ордера на товар, прибывший на склад, должны составляться на каждую транспортируемую партию

Система отпуска МПЗ

Инвентаризация как способ фактического контроля материалов

Навигация

Инвентаризация как способ фактического контроля материалов

Учет материально-производственных запасов

157313

знаков

4

таблицы

4

изображения

3.2. Инвентаризация как способ фактического контроля материалов

Инвентаризация имущества – элемент метода бухгалтерского учета является действенным средством внутреннего контроля.

Как следует из текста пункта 21 Методических указаний инвентаризация запасов проводится для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности. В ходе инвентаризации проверяются и документально подтверждаются их наличие, состояние и оценка.

Порядок (количество инвентаризаций в отчетном году, даты их проведения, перечень запасов, проверяемых при каждой из них, и т.д.) проведения инвентаризации определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

Проведение инвентаризации обязательно:

- при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее первого октября отчетного года).

Общие требования к порядку и срокам проведения инвентаризации определены статьей 12 Закона о бухгалтерском учете и пунктами 26-28 Положения по ведению бухгалтерского учета. Детализация требований осуществлена в Методических указаниях по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина РФ от 13 июня 1995 г. №49 (далее Указания). В соответствии с перечисленными документами целью инвентаризации является обеспечение достоверности данных бухгалтерского учета и бухгалтерской отчетности организации. В ходе инвентаризации имущества и обязательств, проверяются и документально подтверждаются их наличие, состояние и оценка. Нетрудно убедиться, что цели инвентаризации, сформулированные в Методических указаниях, несколько отличаются, хотя, по существу, являются почти идентичными.

Указывать в учетной политике организации обязательность проведения инвентаризаций в случае, перечисленных выше (кроме проведения инвентаризации перед составлением годовой отчетности), необязательно. Однако в учетной политике должен быть определен список материально-ответственных лиц, при смене которых инвентаризация обязательна. Кроме того, в учетной политике на каждый год на автобазе определяется состав инвентаризационных комиссий по видам инвентаризаций (по видам инвентаризуемого имущества), а также дата начала инвентаризации, проводимой перед составлением годовой бухгалтерской отчетности.

Целесообразно остановиться на некоторых практических рекомендациях, выполнение которых целесообразно при инвентаризации материально-производственных запасов вообще и материалов в частности.

Следует иметь в виду, что все МПЗ должны находиться в подотчете материально ответственных лиц. Исключение составляют материалы в пути . При проверке следует обратить внимание на дату выдачи МПЗ под отчет. Если выдача материалов связана с производством каких-либо работ, то особое значение приобретает проверка правильности и своевременности оформления документов на списание материалов и имущества. Если на момент инвентаризации акты списания или другие подобные документы установленным порядком не оформлены, а сроки проведения работ истекли, как правило, имеет место недостача МПЗ. Если же сроки окончания работ точно не определены, то за разумный срок в большинстве случаев можно принимать окончание определенного сезона (например, материалы, выданные для производства работ по защите путей от снега, в декабре не могут не быть израсходованы и оформлены списанием).

На материалы и другие МПЗ, находящиеся в пути, отгруженные, но не оплаченные в срок покупателями, а также на МПЗ, находящиеся на складах других организаций, следует составлять отдельные описи. Это требование закреплено в пункте 3.21 Указаний. Но, если вспомнить, что инвентаризации проводятся по местам хранения и подотчетным лицам, то данное требование является очевидным.

Нормативные документы требуют проводить инвентаризацию в порядке расположения ценностей в помещении. При этом целесообразно применять один подход к понятию "порядок расположения". На практике на автобазе применяется единый метод "справа налево, сверху вниз". Применяя единый подход к организации пересчета можно свести к минимуму вероятность просчета или пропуска отдельных стеллажей, полок и других мест хранения.

Достаточно распространенной является практика назначения в инвентаризационные комиссии одних и тех же должностных лиц на протяжении ряда (до десяти и более) лет. Это так же можно считать ошибкой и следует рекомендовать регулярную ротацию состава комиссий. Здесь дело не в моральных качествах членов комиссий и возможности их сговора с материально ответственным лицом, а в необходимости свежего взгляда, который может выявить недостатки в организации хранения и инвентаризации, на которые другие члены комиссии уже не обращают внимания в силу их систематичности.

При проверке актов на списание любых видов имущества, если при этом приходуются материалы от ликвидации (демонтажа, разборки, распорки), проводится оценка полноты оприходования МПЗ. Особенно важным это является при списании приборов и другого имущества, имеющего составные части с содержанием драгоценных металлов.

Кроме того, Методические указания устанавливают обязательность проведения отдельных проверок состояния и наличия запасов в рамках организации текущего контроля за сохранностью запасов, оперативного выявления возможных расхождений между данными бухгалтерского учета и их фактическим наличием по отдельным наименованиям и (или) группам в местах хранения и эксплуатации.

Порядок проведения проверок, в том числе, определение конкретных наименований, видов, групп запасов, подлежащих проверке, сроки проведения проверки и т.п., устанавливается руководителем организации, а также руководителями подразделений организации по поручению руководителя организации.

При организации работы по проведению инвентаризаций и проверок запасов необходимо учитывать структуру складского хозяйства, где склады (кладовые) подразделений организации могут быть самостоятельными учетными единицами или входить в состав других учетных единиц. В отдельных подразделениях организации склады (кладовые) могут отсутствовать.

Отнесение складов к самостоятельным учетным единицам определяется руководителем организации по представлению главного бухгалтера (бухгалтера при отсутствии в штате должности главного бухгалтера). Так как количество и расположение материальных складов имеет непосредственное отношение к организации бухгалтерского учета, целесообразно при разработке учетной политики организации, указать, какие склады организации имеют статус самостоятельных, а также определить перечень документов, возникающих при организации складского учета и его взаимодействии с бухгалтерским, должностных лиц, ответственных за составление таких документов, сроки их составления и представления.

Пунктом 25 методических указаний установлено, что в том случае, когда склады (кладовые) которых не являются самостоятельными учетными единицами, инвентаризация запасов на таких складах (кладовых) производится одновременно с инвентаризацией незавершенных работ (незавершенного строительства) в соответствующем структурном подразделении. Это обстоятельство следует учитывать при определении сроков проведения инвентаризаций отдельных видов имущества. В частности, ввиду большой номенклатуры и количества материалов, их инвентаризацию целесообразно начинать не позднее 1 октября отчетного года (с тем, было время для обработки результатов инвентаризации). В то же время, оценка объемов и стоимости незавершенного производства имеет практический смысл тогда, когда проводится непосредственно перед оформлением заключительных оборотов. В этой ситуации имеется только один выход – при проведении инвентаризации только в тех складах и кладовых, материалы с которых списываются на производство. Здесь имеются в виду склады и кладовые, расположенные непосредственно на строительных площадках, а не на центральном складе.

Порядок работы и объем функций, возлагаемых на постоянно действующую инвентаризационную комиссию целесообразно установить в специально разработанном и утвержденном положении, которое необходимо закрепить в качестве приложения к учетной политике организации.

При разработке такого положения необходимо учесть, что комиссия должна выполнять комплекс работ, который должен как минимум, включать следующие элементы:

- выявление фактического наличия запасов;

- сопоставление фактического наличия запасов с данными бухгалтерского учета;

- документальное оформление фактов несоответствия количества, качества, ассортимента поступающих запасов соответствующим показателям, предусмотренным в договорах;

- определение причин списания запасов и возможности использования отходов.

Учитывая большой объем указанных работ, их специальный характер, в организации создается постоянно действующая инвентаризационная комиссия .

В состав комиссии в автобазе включены представители: заместитель руководителя организации; бухгалтер, ведущий материальный учет; бухгалтер, который по своим функциям с учетом запасов не связан; юрист; мастер строительного участка.

При проведении инвентаризаций и проверок и обработке их результатов бухгалтерская служба выполняет следующие функции: осуществляет контроль за своевременностью и полнотой проведения инвентаризации; требует сдачу материалов инвентаризаций в определенные приказам сроки; следит за своевременным завершением инвентаризации и документальным оформлением их результатов; отражает на счетах бухгалтерского учета выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета.

По результатам инвентаризаций и проверок принимаются соответствующие решения по устранению недостатков в хранении и учете запасов и возмещению материального ущерба.

Выявленные при инвентаризации излишки приходуются по рыночным ценам и одновременно их стоимость относится на финансовые результаты.

Недостачи и порчи запасов списываются со счетов учета по их фактической себестоимости, которая включает в себя учетную цену запаса и долю транспортно-заготовительных расходов, относящуюся к этому запасу.

В бухгалтерском учете данная операция отражается по дебету счета 94 "Недостачи и потери от порчи ценностей" и кредиту счетов учета запасов – в части учетной цены запаса и дебету счета 94 "Недостачи и потери от порчи ценностей" и кредиту счета 16 "Отклонения в стоимости материалов".

При проведении инвентаризации материалов на первое октября 2003 года на автобазе выявлена недостача двигателей на сумму 200 тыс. рублей и порча в результате нарушения температурно-влажностного режима (из-за хранения под открытым небом). Фактическая себестоимость приобретения испорченных материалов – 50 тыс. рублей, цена возможного использования (в качестве топлива) 5 тыс. рублей. Размер ТЗР - 40 тыс. рублей (20% от стоимости материалов). В бухгалтерском учете сделаны следующие проводки:

Дебет счета 94 «Недостачи и потери от порчи ценностей» кредит счета 10-1 «Сырье и материалы» – 200 тыс. руб. – на сумму стоимости недостающих материалов;

Дебет счета 94 «Недостачи и потери от порчи ценностей» кредит счета 10.1-1 «Транспортно-заготовительные расходы» – 40 тыс. руб. – на сумму отклонений в стоимости недостающих материалов (ТЗР);

Дебет счета 94 «Недостачи и потери от порчи ценностей» кредит счета 10 «Сырье и материалы» – 50 тыс. руб. – на сумму стоимости испорченных материалов;

Дебет счета 10 «Сырье и материалы» субсчет Кредит счета 94«Недостачи и потери от порчи ценностей» – 5 тыс. руб. – на сумму стоимости испорченных материалов, оприходованных по цене возможного использования;

Дебет счета 94 «Недостачи и потери от порчи ценностей» Кредит счета 10.1-1 «Транспортно-заготовительные расходы» – 9 тыс. рублей ((50-5)х20%) – на сумму ТЗР в части, относящейся к стоимости испорченных материалов. В данном случае списанию подлежит не вся сумма ТЗР, относящаяся к испорченным материалам, а к их стоимости, скорректированной на стоимость оприходованных материалов. При отражении в учете недостачи необходимо начислить НДС на стоимость недостающих материалов проводкой Дебет 91-2 «Прочие расходы» Кредит 68-3 «Расчеты по НДС»- 48тыс.руб.

Согласно ст.250 п.20 НК РФ внереализационным доходом признается стоимость излишков товарно-материальных ценностей и прочего имущества, которые выявлены в результате инвентаризации.

Ст.265 Налогового кодекса позволяет отнести к внереализационным расходы в виде недостачи материальных ценностей в производстве и на складах в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены. При этом факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти.

Поскольку виновники убытков по недостачам не установлены, следует в целях налогообложения учесть всю сумму прибыли, полученную в результате выявления излишков производственных запасов. Убытки по результатам инвентаризации не уменьшают налоговую базу по налогу на прибыль.

Как следует из текста пункта 21 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина РФ от 28 декабря 2001г № 119 н инвентаризация запасов проводится для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности. В ходе инвентаризации проверяются и документально подтверждаются их наличие, состояние и оценка.

Порядок (количество инвентаризаций в отчетном году, даты их проведения, перечень запасов, проверяемых при каждой из них, и т.д.) проведения инвентаризации определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

Проведение инвентаризации обязательно :

- при передаче имущества в аренду, выкупе, продаже;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально-ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации и ликвидации организации;

- в других случаях, предусмотренных законодательством РФ.

В ходе проведения аудиторской проверки аудиторы могут сами проводить инвентаризацию или наблюдать за процессом ее проведения. Главный бухгалтер должен проверить и оценить результаты инвентаризации материальных ценностей. Для этой цели используются инвентаризационные и сличительные ведомости, проводится анализ содержащихся в них данных и на их основании делается общая оценка этой работы. При выявлении отклонений фиксируются замечания и неточности, которые должны быть исправлены.

Общие требования к порядку и срокам проведения инвентаризаций определены статьей 12 Закона о бухгалтерском учете и пунктами 26-28 Положения по ведению бухгалтерского учета. Детализация требований осуществлена в Методических указаниях по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина РФ от 13 июня 1995 г № 49.

В соответствии с перечисленными документами целью инвентаризации является обеспечение достоверности данных бухгалтерского учета и бухгалтерской отчетности организации. В ходе инвентаризации имущества и обязательств, проверяются и документально подтверждаются их наличие, состояние и оценка. В приложении к учетной политике ООО «Элитстройцентр» определен список материально-ответственных лиц, при смене которых инвентаризация обязательна, кроме того на каждый год определяется состав инвентаризационных комиссий по видам инвентаризаций, а также дата начала инвентаризации, проводимой перед составлением годовой бухгалтерской отчетности (1 октября).

На материалы, находящиеся в пути и на складах других организаций составляются отдельные описи.

Как показывает практика проведения инвентаризации на автобазе применяется единый метод пересчета- «справа налево, сверху вниз», таким образом сводится к минимуму вероятность просчета или пропуска отдельных стеллажей, полок и других мест хранения.

Кроме того, на предприятии обязательно проводятся отдельные проверки состояния и наличия запасов в рамках организации текущего контроля за сохранностью запасов, оперативного выявления возможных расхождений между данными бухгалтерского учета и их фактическим наличием по отдельным группам материально-производственных запасов в местах хранения и эксплуатации. Особенности организации ремонтных работ, расположение материальных складов имеет непосредственное отношение к организации бухгалтерского учета и определению какие склады имеют статус самостоятельных. Отнесение складов к самостоятельным учетным единицам утверждается руководителем предприятия по представлению главного бухгалтера.

При проведении инвентаризации незавершенного производства в цехах (перед оформлением заключительных оборотов) проводится дополнительная инвентаризация в тех складах и кладовых, материалы с которых списываются на производство, т.е. склады, расположенные непосредственно в цехах.

Пунктом 28 Методических указаний определены обязанности бухгалтерской службы при проведении инвентаризаций и проверок и обработке их результатов.

Перед проведением инвентаризации последние на момент инвентаризации приходные и расходные документы и отчеты о движении материальных ценностей и денежных средств, не завизированы председателем комиссии.

Инвентаризационные описи заполняются машинописным способом, а в случае расхождений – исправления вносятся вручную, т.е. производится сопоставление данных бухгалтерского учета с фактическим наличием запасов а не наоборот. В описях, после утверждения результатов инвентаризации, имеются незаполненные строки.

Взаимный зачет излишков и недостач в результате пересортицы может производиться по решению руководства организации только за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении запасов одного и того же наименования и в тождественных количествах. О допущенной пересортице материально ответственные лица представляют подробные объяснения инвентаризационной комиссии. Когда при зачете недостач излишками по пересортице стоимость недостающих запасов выше стоимости запасов, оказавшихся в излишке, то указанная разница списывается порядком, установленным для списания сумм недостачи – в данной организации разница относится на виновных лиц.

Исключительное право принятия решения о регулировании выявленных при инвентаризации расхождений фактического наличия запасов и данных бухгалтерского учета предоставлено только руководителю организации.

Внешний контроль в организации осуществляют контролирующие органы - ИФНС РФ. Налоговый контроль проводится в форме выездных и камеральных проверок.

Заключение

Материально-производственные запасы являются составной частью оборотных средств организации. Величина материально-производственных запасов, их приобретение и выбытие оказывают прямое влияние на непрерывность производственного процесса, ликвидность бухгалтерского баланса и размер налогов.

Аналитическая информация о составе, количестве, стоимости, движении МПЗ, используемых в производстве, необходима любому предприятию. Эта информация важна как для обеспечения контроля за сохранностью МПЗ, так и для принятия своевременных и правильных управленческих решений, поэтому выбранная тема исследования является актуальной.

Основным нормативным актом, регулирующим порядок учета материально-производственных запасов, является Положение по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01, утвержденное приказом Минфина России от 9 июня 2001 г. №44н. Указанное положение является элементом целой системы нормативного регулирования бухгалтерского учета, которая устанавливает методологические основы формирования в бухгалтерском учете информации о материально-производственных запасах организует бухгалтерский учет имущества, обязательств и хозяйственных операций в соответствии с Законом Российской Федерации «О бухгалтерском учете» от 21.11.96г. № 129-ФЗ, Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ( утвержденным приказом МФ РФ от 6.07.,99г. № 43н), «Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утвержденным приказом МФ РФ от 29.07,98г. № 34-н) и Планом счетов бухгалтерского учета финансово-хозяйственной деятельности и инструкцией по его применению» (утвержденных приказом Минфина РФ от 31.10.2000г. № 94н),а также действующими Положениями по бухгалтерскому учету (ПБУ).

Бухгалтерский учет осуществляется бухгалтерией являющейся его самостоятельной службой, возглавляемой главным бухгалтером.

В своей деятельности бухгалтерия руководствуется действующими законами, указами и распоряжениями Президента РФ, постановлениями и распоряжениями Правительства РФ. Краткая экономическая характеристика хозяйственно- финансовой деятельности приведена в таблице 1

Анализ показателей хозяйственной деятельности показал, что предприятие работает стабильно, наиболее значимым фактором успешности является увеличение объема работ за счет заключения договоров как со строительными организациями, так и с физическими лицами.

В организации составляет бухгалтерскую отчетность, отражающую состав имущества и источники его формирования Информация, содержащаяся в бухгалтерской отчетности, основывается на данных синтетического и аналитического учета.

В качестве единицы бухгалтерского учета материально-производственных запасов на автобазе применяется номенклатурный номер, который разрабатывается организацией в разрезе наименований материалов.

В бухгалтерском учете материально-производственные запасы отражаются по фактической себестоимости.

Согласно учетной политики бухгалтерского учета учет материалов ведут с использованием счета 10 «Материалы».На предприятие часть материалов поступает от иногородних поставщиков, поэтому в бухгалтерском учете отражаются операции по неотфактурованным поставкам и материалам в пути. В соответствии с п.26 ПБУ 5/01 МПЗ в пути принимаются к бухгалтерскому учету на дату перехода права собственности в оценке, установленной в договоре, с последующим уточнением фактической себестоимости.

Руководителем установлен список должностных лиц, ответственных за приемку и отпуск МПЗ, за правильное и своевременное оформление этих операций, а также сохранность вверенных им материальных ценностей. Складской учет ведется сортовым способом с использованием унифицированных форм первичной учетной документации, которые утверждены постановлением Госкомстата РФ от 9.08.99 г. №66. В автобазе оборудование к установке учитывается на складе в специальном журнале учета поступающих грузов (форма № МХ-4)). Записи производятся на основании сопроводительных товарно-транспортных документов, приходных ордеров, актов о приемке.

Метод аналитического учета МПЗ предусматривает порядок и последовательность ведения учета, взаимосвязку показателей. В бухгалтерии этот учет ведут оперативно-бухгалтерским (сальдовым ) методом, на 1 число каждого месяца бухгалтер получает машинограмму с остатками товаров по сортам и наименованиям.

Инвентарь и хозяйственные принадлежности, ранее учитываемые как МБП, теперь учитываются на счете 10 "Материалы". Так как этот вид материалов используется в производстве в течение определенного времени, то имеет особенности учета при передаче в эксплуатацию.

По приказу руководителя проводятся инвентаризации плановые и внезапные постоянно действующей комиссией. На автобазе осуществляется контроль за сохранностью МПЗ в местах хранения и на ремонтных участках, использование ГСМ, систематически осуществляется контроль за выявлением излишков и неиспользуемых МПЗ. Своевременно осуществляются расчеты с поставщиками и контроль за МПЗ, находящимися в пути, неотфактурованными поставками. Вместе с тем, в работе выявлены недостатки:

1.поступившие на предприятие материалы без сопроводительных документов (счета-фактуры) были занесены в книгу покупок, НДС был выставлен к зачету из бюджета;

2.последние на момент инвентаризации приходные и расходные документы и отчеты о движении материальных ценностей и денежных средств, не завизированы председателем комиссии;

3.инвентаризационные описи заполняются машинописным способом, а в случае расхождений – исправления вносятся вручную, т.е производится сопоставление данных бухгалтерского учета с фактическим наличием запасов, а не наоборот;

в описях, после утверждения результатов инвентаризации, имеются незаполненные строки.

В целях недопущения ошибок по исчислению НДС бухгалтеру материального стола рекомендуется перед составлением квартальной отчетности проводить сверки счетов-фактур и отслеживать обоснованность занесения данных в книгу покупок. Так как учет на предприятии автоматизирован предлагается вести учет материалов с применением счетов 15 и 16. Этот способ позволяет наглядно формировать в рамках системы бухгалтерского учета показатель снабженческо- заготовительных расходов, что дает возможность оперативно анализировать удельный вес таких расходов в себестоимости заготовленных материалов и принимать меры по ее снижению. Применение счета 15 предполагает разработку учетных (планово-расчетных цен) по всей номенклатуре приобретаемых материалов, ведение учета с применением счетов 15 и 16 возможно при наличии сетевых компьютеров.

При проверке актов на списание любых видов имущества, если при этом приходуются материалы от ликвидации, следует проводить оценку полноты оприходования МПЗ.

Списание строительных материалов следует подтверждать актами о расходе материалов ( на ремонтные работы).

Повысить контроль за своевременностью отражения в учете операций по расходованию материалов.

Выполнение предложенных мер позволит совершенствовать бухгалтерский учет материально-производственных запасов, повысит уровень обеспеченности руководства предприятия информацией, необходимой для принятия управленческих решений в целях эффективности работы предприятия.

Библиография

1. Гражданский Кодекс Российской Федерации, часть I (Федеральный Закон Российской Федерации «О введении в действие части первой Гражданского кодекса Российской Федерации» от 30.11.94 г. № 51-ФЗ).

2. Гражданский Кодекс Российской Федерации, часть II (Федеральный Закон Российской Федерации «О введении в действие части второй Гражданского кодекса Российской Федерации» от 26.01.96 г. № 14-ФЗ).

3. Налоговый кодекс Российской Федерации (Часть первая) (Федеральный закон Российской Федерации № 146-ФЗ от 31.07.98 г.) – с. 55.

4. Налоговый Кодекс Российской Федерации. Часть вторая (Федеральный закон Российской Федерации № 117-ФЗ от 05.08.2000 г.).

5. Федеральный Закон Российской Федерации «О бухгалтерском учёте» от 21.11.96 г. № 129-ФЗ, с изменениями и дополнениями.

6. Положение по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации, утверждено приказом Министерства финансов Российской Федерации от 29.07.98 г. № 34н. – с. 3.

7. Положение по бухгалтерскому учёту № 1/98 «Учётная политика организации», утверждено приказом Министерства финансов Российской Федерации от 09.12.98 г. № 60н.

8. Положение по бухгалтерскому учёту № 4/99 «Бухгалтерская отчётность организации», утверждено приказом Министерства финансов Российской Федерации от 06.07.99 г. № 43н.

9. Положение по бухгалтерскому учёту № 9/99 «Доходы организации», утверждено приказом Министерства финансов Российской Федерации от 06.05.99 г. № 32н.

10. Положение по бухгалтерскому учёту № 10/99 «Расходы организации», утверждено приказом Министерства финансов Российской Федерации от 06.05.99 г. № 33н.

11. Положение по бухгалтерскому учёту № 5/01 «Учёт материально-производственных запасов», утверждено приказом Министерства финансов Российской Федерации от 09.06.01 № 44н.

12. Методические рекомендации по применению главы 21 «Налог на добавленную стоимость» Налогового кодекса Российской Федерации, утверждены приказом Министерства по налогам и сборам Российской Федерации № БГ-3-03/447.

13. Методические рекомендации по учёту и оформлению операций приёма, хранения и отпуска товаров в организациях торговли, утверждены письмом Комитета Российской Федерации по торговле от 10.07.96 № 1-794/32-

14. Методические рекомендации по формированию и применению свободных цен и тарифов на продукцию, товары и услуги, утверждены Министерством экономики Российской Федерации 06.12.95 г. № СИ-484/7-982. – с. 3, 5.

15. Голощапова А. И., Коське М. С. Экспресс-анализ финансового состояния организации: учебное пособие для студентов учётно-финансового факультета. – Оренбург: ООО «Агентство «ПРЕССА», 2000.

16. Ковалёв А. И., Привалов В. П. Анализ финансового состояния предприятия., 2-е изд. – М.: Центр экономики и маркетинга, 2005.

17. Ковалёв В. В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчётности. – М.: Финансы и статистика, 2006.

18. Козлова Е. П., Бабченко Т. Н., Галанина Е. Н. Бухгалтерский учёт в организациях. – М.: Финансы и статистика, 2005.

19. Коробецкая И. П. «Когда нужно восстанавливать НДС». Российский налоговый курьер. Российский налоговый курьер № 5, март 2005.

20. Крейнина М. Н. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле. – М.: ДИС, 2005.

22. Леонтьева Ж.Г. Гладких О.П Бухгалтерский и налоговый учет доходов и расходов коммерческих организаций Прайм-Эдвайс Аудиторско-консалтинговая группа.2006.

23. Лысенко М.М Налог на добавленную стоимость по собственному строительству.-«Все для бухгалтера». 1(193).2007.

23.Рязанцева Н. А., Рязанцев Д. Н. 1С: Предприятие. Бухгалтерский учёт. Секреты работы. – Спб.: БХВ – Петербург, 2005.

24. Пошерстник Е.Б. Документооборот в бухгалтерском учете.-М.: Издательский дом Герда, 2001.-320 с.

25. Подольский В.И. Аудит.- М.:Издательство Мастерство, 2005.-255с.

26. Римов А.В. Новое в учете материально-производственных запасов//Главбух,-2005.-№ 15.-С.23-26

27.Учетная политика для целей налогового учета// Практический журнал для бухгалтера и руководителя «Главная книга»,-2006..

28. Шишкин В.Ю. Обмен имуществом //Главбух,-2006.-№ 9.-С. 16-20

29.Шеремет А.Д., Суйц В.П. Аудит: Учебник.-5-изд.,перераб и доп.-М.: ИНФРА-М, 2006.-448с- (Высшее образование).

30. Яковлев А.С. Учетная политика организации на 2006 год // Главбух,- 2007.-№2.-С. 12-27

31. Шеремет А. Д., Негашев Е. В. Методика финансового анализа. – М.: ИНФРА-М, 2004г.

32 Шеремет А. Д., Суйц В. П. Аудит: Учебник – 3-е изд., доп. и перераб. – М.: ИНФРА-М, 2006. – (Серия «Высшее образование») – с. 23

33. Чая В.Т Концептуальные проблемы адаптации международных стандартов финансовой отчетности в России. «Все для бухгалтера» 24 (216).2007.

34. Чепина И.Б. Налоговый учет в программе «Турбо Бухгалтер» // Российский налоговый курьер, 2005, № 23. – с. 72 – 73.

35. Черник Д.Г., Починок А.П., Морозов В.П. Основы налоговой системы. – М.: ЮНИТИ, 2005. – 511 с.

38. Школьникова И. «Галактика» на выставке « Бухгалтер и аудит 2006»: некоторые итоги. // Экономика и жизнь, 2006 – январь.

39. Штогрин С. И. Проще налоги – больше сборов. // Российский налоговый курьер, 2005, № 16. – с.15 – 17.

40. Юткина Т.Ф. Налоги и налогообложение. – М.: ИНФРА – М, 2005.

41. Яковлев А.С. Учетная политика организации на 2007 год // Главбух,- 2007.-№2.-С. 12-27

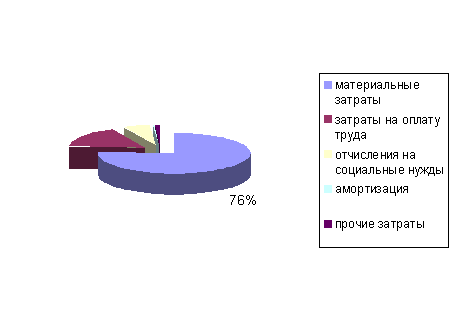

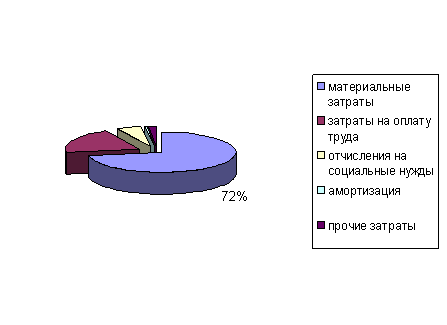

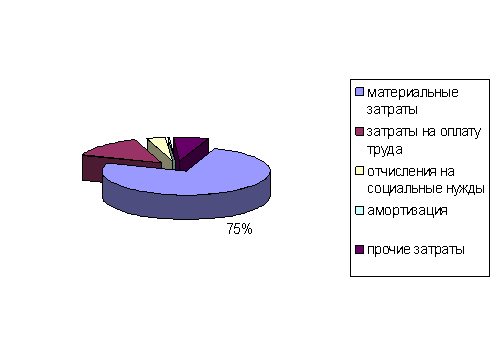

Доля материальных затрат в составе затрат по обычным видам деятельности ООО «Элитстройцентр»

2004 год

2005 год

2006 год

Пересчет показателей хозяйственно-финансовой деятельности

ООО ««Элитстройцентр»» за 2004-2006 гг.

(тыс. руб.)

| Показатели | 2004 г. в факт. ценах | 2005 г. | 2006 г. | ||

| в факт. ценах | в сопост. ценах | в факт. ценах | в сопост. ценах | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Выручка от продажи выполненных работ, | 110 606 | 132 440 | 119 855 | 159 979 | 133 205 |

| Себестоимость проданных работ, | 97 021 | 106 779 | 96 633 | 129 301 | 107 661 |

| Валовая прибыль | 13 585 | 25 661 | 23 223 | 30 678 | 25 544 |

| Коммерческие расходы | 7 909 | 16 075 | 14 548 | 23 180 | 19 301 |

| Управленческие расходы | 3 773 | 4 040 | 3 656 | 5 005 | 4 167 |

| Прибыль от продажи выполненных работ, | 1 903 | 5 546 | 5 019 | 2 493 | 2 076 |

| Проценты к уплате | 0 | 66 | 60 | 1 109 | 923 |

| Прочие доходы | 3 280 | 3 413 | 3 089 | 4 082 | 3 399 |

| Прочие расходы | 2 394 | 2 655 | 2 403 | 1 643 | 1 368 |

| Прибыль до налогообложения | 2 789 | 6 238 | 5 645 | 3 823 | 3 183 |

| Текущий налог на прибыль | 337 | 1 041 | 942 | 959 | 799 |

| Налоговые санкции | 698 | 704 | 637 | 1 258 | 1 047 |

| Чистая прибыль | 1 754 | 4 493 | 4 066 | 1 606 | 1 337 |

Пересчет показателей осуществлен при помощи индексов потребительских цен и тарифов на товары и услуги по Оренбургской области:

Похожие работы

... не включены в цену материально - производственных запасов, установленную договором; начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит); начисленные до принятия к бухгалтерскому учету материально - производственных запасов проценты по заемным средствам, если они привлечены для приобретения этих запасов; · затраты по доведению материально - производственных ...

... не имеет, а аналитический учет к этому счету ведется по каждой финансовой операции с выявлением ее финансового результата. Глава 3. Организация использования и выбытия в налоговом и бухгалтерском учете материально-производственных запасов 3.1 Использование материалов При отпуске материалов в производство и ином выбытии их оценка производится методом средней себестоимости материалов, в ...

... в Методических указаниях, несколько отличаются, хотя, по существу, являются почти идентичными. Указывать в учетной политике организации обязательность проведения инвентаризаций в случае, перечисленных выше (кроме проведения инвентаризации перед составлением годовой отчетности), необязательно. 3 Совершенствование учета материально-производственных запасов в ООО «Энком» Эффективность деятельн

... учета финансово-хозяйственной деятельности организации и Инструкция по его применению, утвержденные приказом Минфина РФ от 31.10.2000г №94н, 4. Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утвержденное приказом Минфина РФ от 09.06.2001г. №44н, 5. Методические указания по инвентаризации имущества и обязательств, утвержденных Приказом ...

0 комментариев