Документальное оформление операций по движению материалов

Синтетический и аналитический учет движения материалов

Способы отражения поступления материалов на счетах бухгалтерского учета

Бухгалтерские регистры по учету движения материалов и расчетов с поставщиками

Порядок проведения инвентаризации материалов и отражение ее результатов в учете

Открыть счета синтетического учета на 01.01.2008 г

Заполнить журнал регистрации хозяйственных операций за январь

Навигация

Заполнить журнал регистрации хозяйственных операций за январь

Учет материалов строительной организации

81067

знаков

51

таблица

0

изображений

2. Заполнить журнал регистрации хозяйственных операций за январь

| № операции | Содержание хозяйственной операции | Сумма | Дебет | Кредит |

| 1. | Внесены денежные средства на расчетный счет от учредителей в качестве вклада в уставный капитал | 60000 | 51 | 75 |

| 2. | Получены с расчетного счета в кассу денежные средства для выплаты заработной платы за декабрь | 238000 | 50 | 51 |

| 3. | Выдана заработная плата работникам ООО «Стройка» за декабрь | 208000 | 70 | 50 |

| 4. | Выдано из кассы в подотчет главному инженеру Иванова А.А. на общехозяйственные нужды | 3300 | 71 | 50 |

| 5. | Предоставлен в бухгалтерию авансовый отчет от Иванова А.А. по произведенным расходам на общехозяйственные нужды | 3000 | 26 | 71 |

| 6. | Депонирована не выплаченная в срок заработная плата за декабрь | 30000 | 70 | 76 |

| 7. | Сданы депонентские суммы из кассы на расчетный счет (см. операцию 6) | 30000 | 51 | 50 |

| 8. | Оплачено с расч. счета ООО «Стройка»: | |||

| -поставщикам за поставленные материалы | 127000 | 60 | 51 | |

| -бюджету (налог на доходы физических лиц) | 64500 | 68 | 51 | |

| -задолженность по единому социальному налогу (ЕСН) | 26500 | 69 | 51 | |

| -погашена часть задолженности по краткосрочному кредиту банка | 120000 | 66 | 51 | |

| -перечислено прочим кредиторам в погашение задолженности | 85000 | 76 | 51 | |

| 9. | Акцептованы расчетные документы сторонних организаций за коммунальные услуги, используемые для общехозяйственных нужд (освещение, отопление, газ) | 17380 | 26 | 60 |

| 10. | Акцептованы расчетные документы поставщика по приобретенному основному средству – автопогрузчику (до 1 тонны) | 330000 | 08 | 60 |

| 11. | Оприходован НДС по приобретенному автопогрузчику согласно счет-фактуре поставщика (см. расчет) | 59400 | 19 | 60 |

| 12. | Учтены расходы по доставке автопогрузчика | 15000 | 08 | 60 |

| 13. | Оприходован и введен в эксплуатацию автопогрузчик (см. расчет) | 345000 | 01 | 08 |

| 14. | Принят к вычету НДС по приобретенному автопогрузчику (см. расчет) | 59400 | 68 | 19 |

| 15. | Начислена амортизация по объектам основных средств, занятым в основном производстве (см. расчет в таблице 4): | |||

| - объекта А | 3333 | 20 | 02 | |

| - объекта Б | 108000 | 20 | 02 | |

| 16. | Начислена амортизация основных средств: | |||

| - строительных машин и механизмов | 120100 | 25 | 02 | |

| - здания общехозяйственного назначения (офиса ООО «Стройка») | 75000 | 26 | 02 | |

| 17. | Списывается по акту ликвидируемый объект ОС - здание склада, пришедшее в негодность: | |||

| -по первоначальной стоимости | 120000 | 01выб | 01 | |

| -на сумму накопленной амортизации | 105000 | 02 | 01выб | |

| -на остаточную стоимость объекта | 15000 | 91 | 01 | |

| -учитываются материальные ценности (доски), полученные в результате ликвидации ОС | 7000 | 10 | 91 | |

| -начислена заработная плата по ликвидации ОС | 5000 | 91 | 70 | |

| -выявлен финансовый результат от выбытия объекта (см. расчет) | 13000 | 99 | 91 | |

| 18. | Начислено за аренду офисного здания за месяц | 90000 | 26 | 76 |

| 19. | Начислен резерв на оплату отпуска рабочим в размере 1/12 годовой суммы резерва (объект Б) | 25500 | 20 | 96 |

| 20. | По данным расчетной ведомости начислена заработная плата: | |||

| -рабочим, занятым на строительстве объекта А | 320000 | 20 | 70 | |

| -рабочим, занятым на строительстве объекта Б | 212000 | 20 | 70 | |

| -машинистам и рабочим, занятым обслуживанием машин и механизмов | 74000 | 25 | 70 | |

| -персоналу за руководство и обслуживание СМР | 128000 | 26 | 70 | |

| -пособие по временной нетрудоспособности | 7900 | 69 | 70 | |

| -рабочим за время очередных отпусков (за счет резерва предстоящих расходов согласно учетной политике) | 20000 | 96 | 70 | |

| 21. | Произведены обязательные отчисления ЕСН от заработной платы (составить расчет табл.5): | |||

| -рабочим, занятым на строит-ве объекта А | 88000 | 20 | 69 | |

| -рабочим, занятым на строит-ве объекта Б | 58300 | 20 | 69 | |

| -машинистам и рабочим, занятым обслуживанием машин и механизмов | 20350 | 25 | 69 | |

| -персоналу за руководство и обслуживание СМР | 35200 | 26 | 69 | |

| -рабочим за время очередных отпусков | 5500 | 96 | 69 | |

| 22. | Произведены удержания от заработной платы налога на доходы физических лиц (см. расчет) | 99047 | 70 | 68 |

| 23. | Акцептован счет субподрядной организации за выполненные и принятые заказчиком строительно-монтажные работы: | |||

| -по объекту А | 278000 | 20 суб | 60 | |

| отражен НДС за выполненные работы | 50040 | 19 | 60 | |

| -по объекту Б | 89000 | 20 суб | 60 | |

| отражен НДС за выполненные работы | 16020 | 19 | 60 | |

| 24. | Списана фактическая производственная себестоимость принятых заказчиком строительных работ, выполненных силами субподрядной организации (см. расчет): | |||

| -объект А | 278000 | 90 | 20 | |

| -объект Б | 89000 | 90 | 20 | |

| 25. | Акцептован счет поставщика за поступившие на склад материалы на основании расчетных документов (с использованием сч.15 согласно учетной политике) | 360000 | 15 | 60 |

| 26. | Учтен НДС по оприходованным материалам | 64800 | 19 | 60 |

| 27. | Предъявлен к вычету НДС из бюджета по поступившим материалам (см. расчет) | 64800 | 68 | 19 |

| 28. | Отражены транспортные и другие расходы, включаемые в фактическую себестоимость материалов (с использованием счета 15) | 25000 | 15 | 76 |

| 29. | Оприходованы материалы по учетной цене | 365000 | 10 | 15 |

| 30. | Отражено отклонение стоимости поступивших материалов по учетным ценам от фактической себестоимости (см. расчет) | 20000 | 16 | 15 |

| 31. | Списаны отпущенные в производство материалы по учетным ценам | |||

| - на объект А | 170000 | 20 | 10 | |

| - на объект Б | 195000 | 20 | 10 | |

| 32. | Списано отклонение в стоимости израсходованных материалов (экономия/перерасход) в конце месяца на основное производство (составить расчет согласно формулам): | |||

| - на объект А | 13090 | 20 | 16 | |

| - на объект Б | 15015 | 20 | 16 | |

| 33. | Определить и списать расходы по содержанию и эксплуатации машин и механизмов (пропорционально отработанным машино-часам) (составить расчет в табл.6): | |||

| -на объекте А – 185 м/час | 114995 | 20 | 25 | |

| -на объекте Б – 160 м/час | 99455 | 20 | 25 | |

| 34. | Списываются общехозяйственные расходы (пропорционально основной заработной плате рабочих СМР) (составить расчет в табл.7): | |||

| -на объект А | 209672 | 20 | 26 | |

| -на объект Б | 138908 | 20 | 26 | |

| 35. | Списана фактическая производственная себестоимость принятых заказчиком строительных работ, выполненных собственными силами (см. расчет): | |||

| -объект А | 1293090 | 90 | 20 | |

| -объект Б | 1269678 | 90 | 20 | |

| 36. | Предъявлены заказчику расчетные документы за выполненные строительно-монтажные работы: | |||

| -по объекту А | 2300000 | 62 | 90 | |

| -по объекту Б | 1800000 | 62 | 90 | |

| 37. | Начислен НДС по сданным объектам (см. расчет): | |||

| -по объекту А | 350847 | 90 | 68 | |

| -по объекту Б | 274576 | 90 | 68 | |

| 38. | Выявлен финансовый результат от реализации строительно-монтажных работ (см. расчет): | |||

| -по объекту А | 378063 | 90 | 99 | |

| -по объекту Б | 166746 | 90 | 99 | |

| 39. | Поступили платежи от заказчика (см. операцию 36): | |||

| -по объекту А | 2300000 | 51 | 62 | |

| -по объекту Б | 1800000 | 51 | 62 | |

| 40 | Начислен налог на прибыль (см. расчет): | |||

| - в федеральный бюджет | 10636 | 99 | 68 | |

| - в бюджет Самарской области | 95726 | 99 | 68 | |

| 41. | Перечислен налог на прибыль за отчетный период (см. операцию 40) | 106362 | 68 | 51 |

| 42. | Отнесена сумма чистой прибыли отчетного периода на счет 84 «Нераспределенная прибыль (непокрытый убыток)» | 425447 | 99 | 84 |

| Итого по журналу хоз.операций: | 18803676 | - | - |

3. Произвести расчеты:

Операция № 11:

330000 – 100%

НДС - 18%

НДС = 59400 р.

Операция № 13

330000+15000= 345000 р.

Операция № 14

НДС принимается к вычету в сумме, указанной в операции №11.

Операция № 15

Данные для расчета амортизации основных средств за месяц

| Номер варианта по первой букве фамилии студента | Основные средства | Метод начисления амортизации | Первоначальная стоимость объекта, р. | Срок полезного использования, лет | Сумма амортизации за месяц, р. |

| От А до М | -ОС объекта А | Линейный | 100000 | 5 | ? |

| -ОС объекта Б | Списание стоимости по сумме чисел лет срока полезного использования | 240000 | 4 | ? | |

| От Н до Я | -ОС объекта А | Линейный | 120000 | 3 | 3333 |

| -ОС объекта Б | Списание стоимости по сумме чисел лет срока полезного использования | 270000 | 4 | 108000 |

1.Линейный способ начисления амортизации

Амес=120000/(3*12)=3333

2.Способ списания стоимости по сумме чисел лет срока полезного использования

Амес=4*270000/(1+2+3+4)=108000

Операция № 17

Счет 91 «Прочие доходы и расходы» сальдо на отчетную дату не имеет.

| Д 91 «Прочие доходы и расходы» К | |

| 15000 | 7000 |

| 5000 |

|

|

|

|

| 20000 | 7000 |

Убыток

Операция № 21

Ставки единого социального налога

| Налоговая база на каждое физическое лицо нарастающим итогом с начала года | Федеральный бюджет | Фонд социального страхования РФ | Фонд обязательного медицинского страхования | Взнос на страхование от несчастных случаев и профессиональных заболеваний в ООО «СтройДом» | Итого | |

| Федеральный фонд обязательного медицинского страхования | Территориальный фонд обязательного медицинского страхования | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| До 280000 рублей | 20% | 2,9% | 1,1% | 2% | 1,5% | 27,5% |

| 320000 | 64000 | 9280 | 3520 | 6400 | 4800 | 88000 |

| 212000 | 42400 | 6148 | 2332 | 4240 | 3180 | 58300 |

| 74000 | 14800 | 2146 | 814 | 1480 | 1110 | 20350 |

| 128000 | 25600 | 3712 | 1408 | 2560 | 1920 | 35200 |

| 20000 | 4000 | 580 | 220 | 400 | 300 | 5500 |

Операция № 22

(320000+212000+74000+128000+7900+20000)*0,13 = 99047 р.

Операция № 24

Списана фактическая производственная себестоимость строительных работ, выполненных силами субподрядной организации на основании акцептованных счетов субподрядной организации за выполненные и принятые заказчиком строительно-монтажные работы без НДС (п.23).

Операция № 27

НДС принимается к вычету в сумме, указанной в операции №26.

Операция № 30

360000+25000-365000=20000 р.

Операция № 32

(Д16н+Д16м)/(Д10н+Д10м)*100%= (70300+20000)/(812600+365000)*100%=7,7 %

Д16н, Д10н из таблицы 2

Д16м-п.30

Д10м-п.29

7,7%*К10(п.31)=(7,7%*170000)/100=13090р - на объект А

7,7%*К10(п.31)=(7,7%*195000)/100=15015р - на объект Б

Операция № 33

Распределение общепроизводственных расходов между объектами строительства

| Показатели | Общепроизводственные расходы по объектам строительства | Кол-во отработанных машино-часов | % распределения |

| 1 | 2 | 3 | 4 |

| Объект А | 114995 | 185 | Х |

| Объект Б | 99455 | 160 | Х |

| Итого: | 214450 | 345 | 621,59420 |

Затраты на 1 маш/час = 214450/(185+160)=621,59420

Операция № 34

Распределение общехозяйственных расходов между объектами строительства

| Показатели | Общехозяйственные расходы по объектам строительства | Заработная плата рабочих основного производства | % распределения |

| 1 | 2 | 3 | 4 |

| Объект А | 209672 | 320000 | Х |

| Объект Б | 138908 | 212000 | Х |

| Итого: | 348580 | 532000 | 0,6552256 |

Операция № 35

| Д 20 «А» «Основное производство» К | |

| 3333 |

|

| 170000 |

|

| 13090 |

|

| 114995 |

|

| 209672 |

|

| 320000 |

|

| 88000 |

|

| Об А = 919090 |

|

Сч. 90: 919090+374000 = 1 293 090 р.

| Д 20 «Б» «Основное производство» К | |

| 108000 |

|

| 25500 |

|

| 99455 |

|

| 138908 |

|

| 212000 |

|

| 58300 |

|

| 195000 |

|

| 15015 |

|

| Об б = 852178 |

|

Сч. 90: 852178+417500 = 1 269 678 р.

Операция № 37

2300000*18/118=350847 р.

1800000*18/118=274576 р.

Операция № 38

| Д 90 «А» «Продажи» К | |

| 278000 | 2300000 |

| 1293090 |

|

| 350847 |

|

| Об а = 1921937 | Об а = 2300000 |

Д < К - прибыль 378063 р.

| Д 90 «Б» «Продажи» К | |

| 89000 | 1800000 |

| 1269678 |

|

| 274576 |

|

|

|

|

|

|

|

|

|

|

| Об б = 1633254 | Об б = 1800000 |

Д < К - прибыль 166746 р.

Операция № 40

| Д 99 Прибыли и убытки К | |

| 13000 | 378063 |

|

| 166746 |

|

|

|

|

|

|

|

|

|

| Об = 13000 | Об = 544809 |

|

|

|

544809 – 13000 = 531809 р. * 0,2 = 106362 р. - налог на прибыль.

531809 р. * 0,02 = 10636 р. - налог на прибыль в федеральный бюджет

531809 р. * 0,18 = 95726 р. - налог на прибыль в бюджет Самарской области

4.Отразить все хозяйственные операции на счетах.

5.Подсчитать обороты и сальдо на конец месяца по всем счетам.

6.Составить оборотную ведомость по счетам синтетического учета на 01 февраля по следующей форме (таблица 8):

7.Сверить итог оборотов оборотной ведомости с итогом журнала регистрации операций.

Оборотная ведомость за январь 200__ г.

| № счета | Наименование счетов | Начальное сальдо на 01.01. | Обороты за январь | Конечное сальдо на 01.02. | |||

| Д | К | Д | К | Д | К | ||

| 01 | Основные средства | 6613000 | х | х | |||

| 02 | и т.д. | ||||||

| Итого: | å | å | å | å | å | å | |

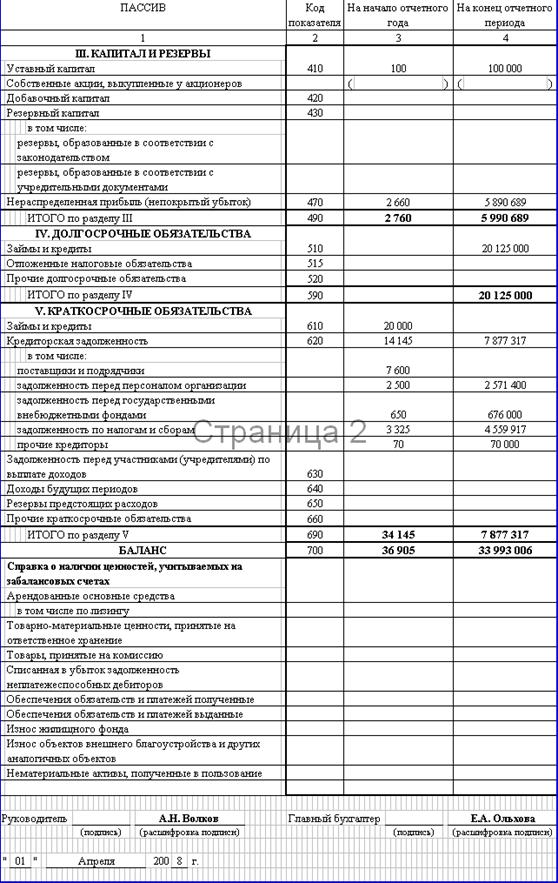

8.По данным оборотной ведомости составить бухгалтерский баланс (приложение 3) и отчет о прибылях и убытках (приложение 4).

Заключение

Наличие у предприятия материальных запасов во многом определяют финансовое состояние.

Эффективное использование материалов играет большую роль в обеспечении нормализации работы предприятия, повышения уровня рентабельности производства и зависит от множества факторов. В современных условиях огромное негативное влияние на изменение эффективности использования материалов оказывают факторы кризисного состояния экономики:

· снижение объёмов производства и потребительского спроса;

· высокие темпы инфляции;

· разрыв хозяйственных связей;

· нарушение договорной и платежно-расчетной дисциплины;

· высокий уровень налогового бремени;

Все перечисленные факторы влияют на использование материалов вне зависимости от интересов предприятия. Вместе с тем предприятие имеет внутренние резервы для повышения эффективности использования материалов, на которое оно может активно влиять. К ним относятся:

· рациональная организация материалов (ресурсоснабжение, оптимальное нормирование, использование прямых длительных хозяйственных связей);

· более экономное использование имеющихся запасов (внедрение новейших технологий, особенно безотходных, применение современных более дешевых материалов);

· обновление производственного аппарата;

· эффективная организация обращения (рациональная организация сбыта, приближение потребителей продукции к ее изготовителям, выполнение заказов по прямым связям).

Список использованной литературы

1. Налоговый кодекс. Часть первая от 31.07.98 г. № 147-ФЗ – М., 1998.

2. Положение по бухгалтерскому учету «Учет материально-производственных запасов». Утверждено приказом Минфина РФ от 15. 06. 98 г., № 25н.

3. Положение по бухгалтерскому учету « Учетная политика организации»: Утверждено приказом Минфина РФ от 09.12.98 г., № 60н.

4. Пятов М.Л. Учет материально-производственных запасов //Бухгалтерский учет.2008. №12.

5. Бухгалтерский учет: Учебник / Под ред. П.С. Безруких. – М.: Бухгалтерский учет, 2000 г.

6. Дмитриев М.В. Бухгалтерский учет и анализ хозяйственной деятельности промышленного предприятия: Учебник. – 4-е изд., доп. и перераб. М.: Экономики, 2006 г.

7. Ефимова О.В. Финансовый анализ. – М.: Бухгалтерский учет, 2006 (Библиотека журнала «Бухгалтерский учет»).

8. Ефимова О.В. Как анализировать финансовое положение предприятия. – М. БШ « Интер – синтез», 2003.

9. Кипарисов Н.А. Теория бухгалтерского учета. – М., Госпланиздат, 2000 г.

10. Кирьянова Э.В. Методологические и организационные особенности первичного учета. – М.: Финансы и статистика, 2004 г.

11. Кирьянова З.В. Теория бухгалтерского учета: Учебник. – 2-е изд., перераб. и допол.- М.: Финансы и статистика,20088 г.

12. Кондраков Н.П. Бухгалтерский учет: Учебное пособие - М.: ИНФРА, 2005 г.

13. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению.

Похожие работы

... 20.2 25 33. Расчет бухгалтерии Распределены и списаны общехозяйственные расходы между видами деятельности и объектами строительства: 761 000 : по деятельности заказчика-застройщика 71 906 08.3.1 26 - на объект № 1 326 413 20.1 26 - на объект № 2 362 681 20.2 26 34. ...

... отчетного периода. Изменение метода необходимо обосновать в пояснительной записке к годовому отчету. В связи с тем, что номенклатура учитываемых материально-производственных запасов в ряде организаций достигает нескольких тысяч наименований, их учет является достаточно сложным и трудоемким. Особую сложность представляют оперативный учет и контроль за использованием материалов в производстве. В ...

... -монтажных работ, утвержденные Госпланом СССР, Госстроем СССР, Минфином СССР и ЦСУ СССР 24 сентября 1984 г. № СА-56-Д/55-Д/139/6953. ПРИЛОЖЕНИЕ № 1 к Типовым методическим рекомендациям по планированию и учету себестоимости строительных работ ПЕРЕЧЕНЬ затрат, включаемых в статью "Накладные расходы" I. Административно-хозяйственные расходы 1. Расходы на оплату труда административно- ...

... 12 Е 4-1-8 стыков колонн, ригелей и плит узел 100м 96 8,58 1,95/- 4,3/- 187,2/-36,89/- 0-47 3-41 45,12 29,26 перекрытия 3. Рекомендации по улучшению финансово-экономического состояния строительной организации 3.1. Разработка и обоснование методики оценки, прогнозирования и оптимального ведения финансово- ...

0 комментариев